I dati IFO della Germania smentiscono il messaggio conservativo sui tassi pronunciato dal presidente Christine Lagarde in conferenza stampa lo scorso giovedì.

I mercati stanno analizzando ancora il fall-out BCE con effetti che tendono a riassorbire le reazioni di primo impatto sui contenuti rilasciati dopo il Consiglio della scorsa settimana.

In ogni caso dopo il Consiglio di giovedì alcuni esponenti della Bce hanno sottolineato come sia prematuro parlare di tagli dei tassi. Secondo la loro opinione risulta altamente probabile che la Banca centrale voglia vedere l’inflazione consolidarsi sotto il 3% nella prima metà del prossimo anno prima di iniziare ad abbassarli.

Nel contempo i policymaker della Banca centrale statunitense continuano a cercare di raffreddare le scommesse di mercato su un prossimo ammorbidimento monetario, nonostante progressi sul fronte dei prezzi più rapidi del previsto. Il presidente della Fed di Chicago, Austan Goolsbee, ha osservato che l’Istituto non si sta impegnando a tagliare in tempi brevi, sottolineando che il balzo delle aspettative in tal senso è in contrasto con il funzionamento stesso della banca centrale.

Questa mattina, con una mossa ampiamente prevista, la Banca del Giappone ha mantenuto invece la sua impostazione monetaria ultra-accomodante, sottolineando la preferenza dei consiglieri ad attendere maggiori indizi sulla possibilità che i salari aumentino abbastanza da mantenere l’inflazione stabilmente intorno all’obiettivo del 2%. La BoJ non ha modificato il suo linguaggio dovish, spegnendo le speranze di mercato su una fine, nel breve, di anni di politica a tassi negativi.

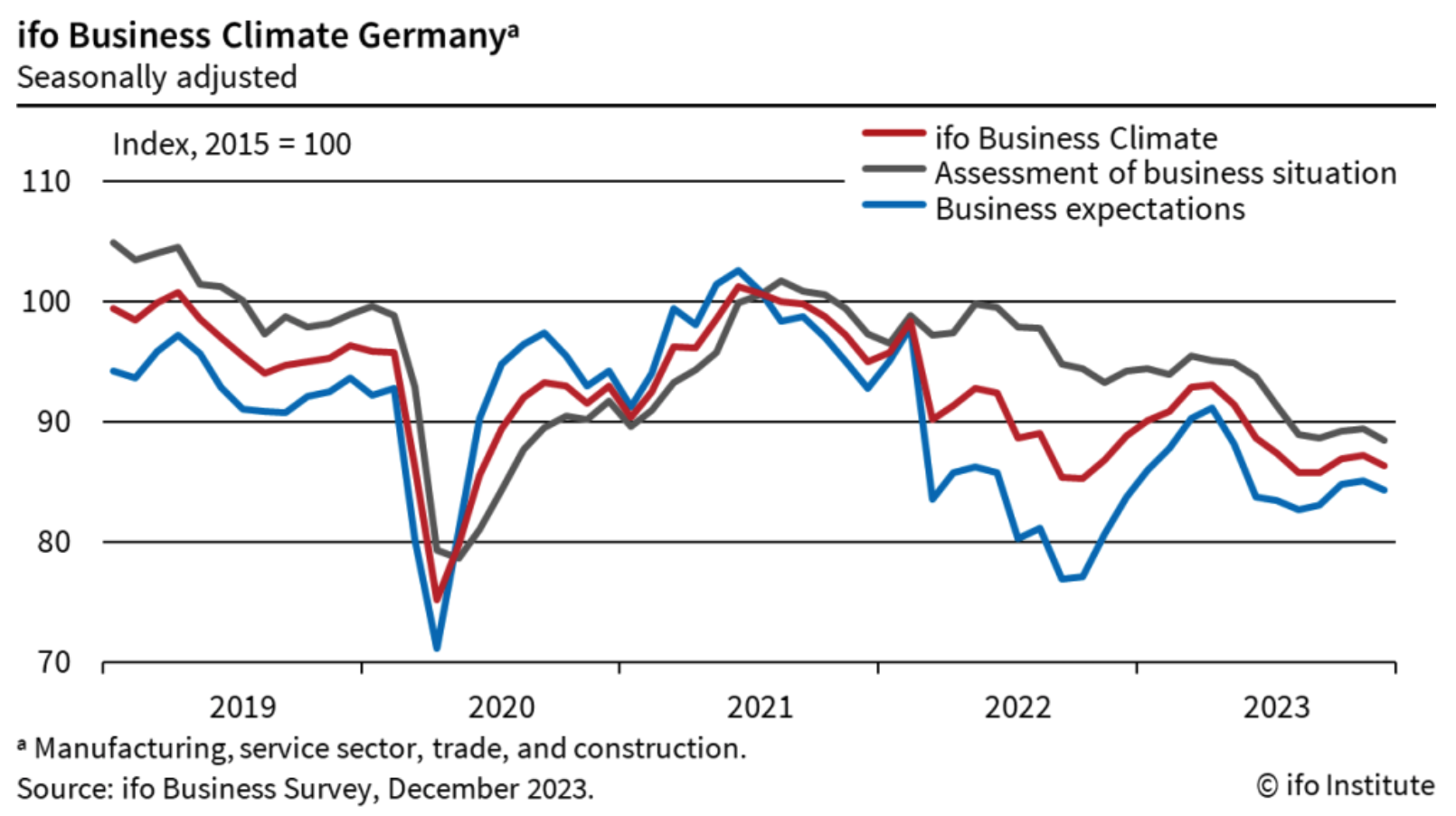

I dati IFO in Germania smentiscono la BCE

La lettura dell’indice Ifo conferma la crisi in cui l’economia della Germania sta navigando in una modalità di crisi permanente. Attriti nella catena di approvvigionamento derivanti dal lockdown dovuto alla pandemia e alla guerra in Ucraina, dalla crisi energetica, dall’aumento dell’inflazione, dall’inasprimento della politica monetaria e da diverse carenze strutturali mette in evidenza il lungo elenco delle crisi e delle sfide che l’economia tedesca deve affrontare. In effetti, l’economia tedesca sembra essere proiettata verso un altro trimestre di contrazione, dopo il terzo del 2023. Anche la partenza del 2024 non appare promettente. Molti degli ostacoli alla crescita di quest’anno saranno ancora presenti e, in alcuni casi, avranno un impatto ancora più forte rispetto al 2023 a partire dall’inasprimento dei tassi. A ciò dobbiamo unire il potenziale rallentamento dell’economia statunitense e la nuova incertezza derivante dai recenti problemi fiscali aperta in Germania dalla Corte Costituzionale. Si guarda al ciclo delle scorte per cercare qualche elemento di ottimismo sulla base della presunta riduzione avviata in un anno rallentamento degli ordinativi, anche se questa svolta non è ancora avvenuta.

L’assetto economico tedesco appaiono quindi disallineati rispetto alla linea di policy seguita dalla Banca centrale europea. Ciò appare ulteriormente evidente se al rallentamento economico in Eurozona associamo il robusto rallentamento dell’inflazione al 2,4%.

Negare la possibilità di poter rivedere la propria linea restrittiva, continuando a sostenere ancora l’ipotesi di nuovi inasprimenti qualora fosse necessario, stride con le evidenze congiunturali. I mercati in effetti hanno già spinto al ribasso i tassi sulle scadenze superiori ai 12 mesi.

Come previsto al TREASURY FINANCE FORUM DAY di AITI a settembre i tassi IRS sono scesi ai primi livelli di target attesi.

A settembre nell’intervento del nostro strategist Wlademir Biasia dedicato ai – RISCHI PER IL 2024 – abbiamo indicato un primo ribasso di 75 bp dei tassi IRS a 2 anni fissando il target al 3% quando il tasso oscillava sui massimi dell’attuale ciclo monetario. Stiamo lavorando per la definizione dello scenario 2024 confermando l’Outlook già anticipato nei nostri INSIDE CENTRAL BANK organizzati con AITI (Associazione Italiana dei Tesorieri d’Impresa) ed ACMI (Associazione Credit Manager Italia)

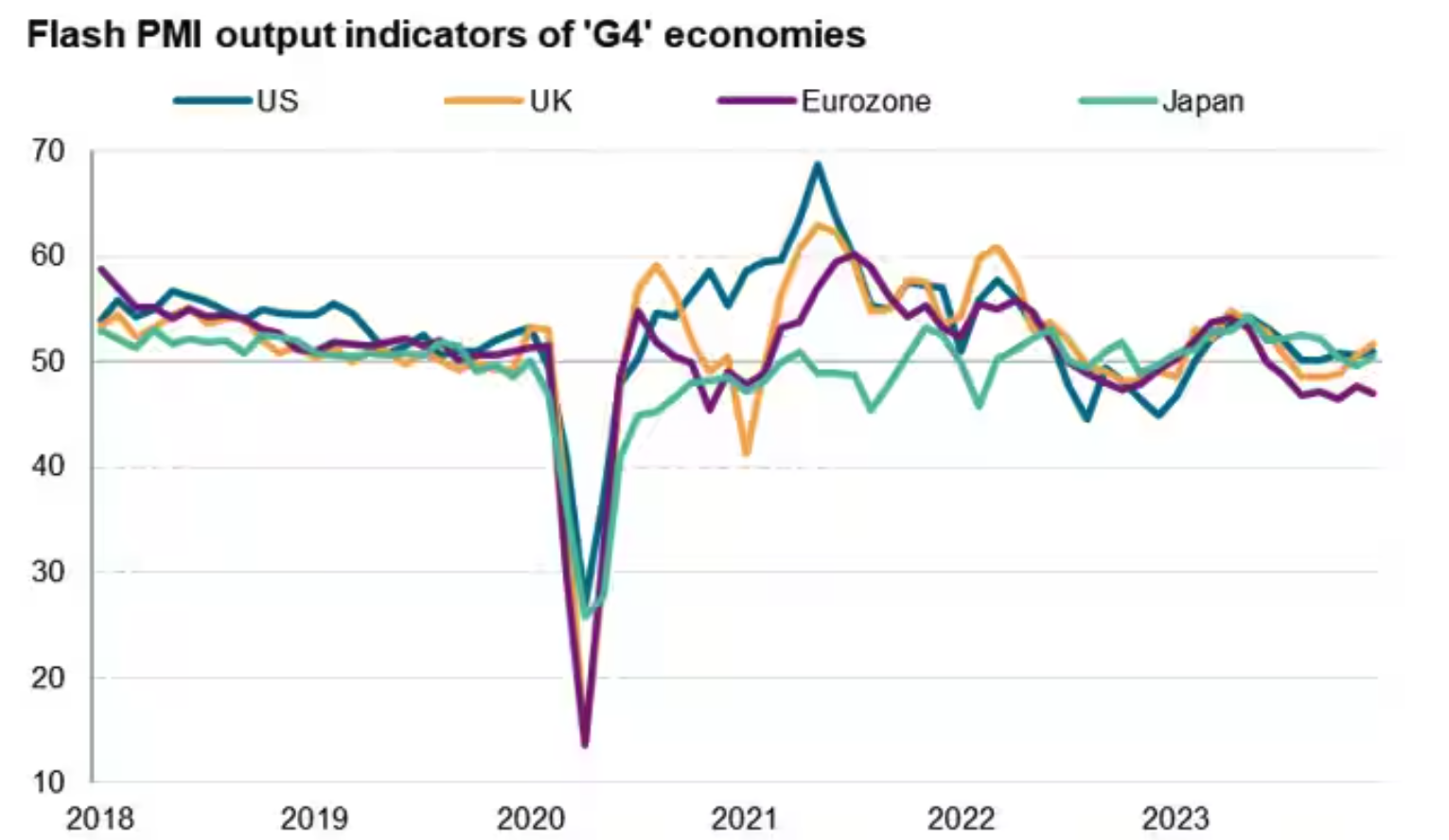

I dati congiunturali in Eurozona continuano a segnalare un allentamento progressivo del ciclo economico. L’esito delle survey PMI in Francia ha messo in evidenza un quadro ancor più debole rispetto alla tendenza regionale. A dicembre sia il comparto manifatturiero che quello dei servizi hanno visto un peggioramento dei livelli di fiducia sulle prospettive di crescita.

Osservando l’andamento in area G4 emergono divergenze che confermano ancora una volta le criticità dell’Eurozona rispetto alle principali economie avanzate.

In ogni caso benché, come riportiamo in apertura del post, i vari consiglieri siano impegnati a mitigare le aspettative sul taglio dei tassi a breve, l’andamento delle curve continuano a scontare entro la fine del primo trimestre del 2024 una prima riduzione.

Mentre il Brent collauda quota 73 usd/bar si accendono nuove tensioni nel Mar Rosso

La diffusione delle tensioni dal Middle East al Mar Rosso, nel golfo di Aden e nello stretto di Bab-el-Mandeb conferma, assieme allo stretto di Hormuz, l’elevato grado di criticità dell’area declinata alle rotte commerciali e conseguentemente ai costi dei noli marittimi, del petrolio ed in generale alle merci in transito dirette ai porti mediterranei e del nord Europa.

Gli eventi si sono manifestati proprio a seguito del ribasso dei prezzi del greggio a ridosso dell’area in cui dal settembre 2021 si sono formati tutti i minimi sul Brent nel periodo. Al momento la reazione delle negoziazioni sotto 80 usd/bar non costituisce per i mercati un elemento di preoccupazione. Potrebbe assumere tale rilievo nel caso in cui i valori debordassero oltre 84/85 usd in quanto si riattiverebbero nuove tensioni sui prezzi e conseguentemente sul comportamento dell’inflazione.

Il nostro modello non evidenzia ancora segnali di tensione. In linea con quanto da noi sostenuto il 9 ottobre, all’indomani della crisi di Gaza, le quotazioni del Brent sono scese in direzione dei 73/70 usd barile. La soglia ha virtualmente contenuto tutti i minimi fissati dall’estate del 2021. L’attuale ribasso è fortemente condizionato dalla presenza nel mercato future di un importante volume di posizioni ribassiste. Tali strategie, pur alimentando la tendenza riflessiva, costituiscono un elemento di vulnerabilità qualora un evento esogeno non prevedibile dovesse innescare azioni di ricopertura trascinando al rialzo i prezzi, come potrebbe accadere nel caso di un blocco dello stretto di Hormuz o in quello di Bab-el-Mandeb.

Nei prossimi giorni avremo un evidenza eventuale di tali rischi. Nel frattempo continueremo a monitorare la soglia dei 73/72 usd per catturare eventuali segnali di brekout utili a proiettare i valorid verso area 63/60 usd per barile a tutto beneficio del raffreddamento ulteriore dell’inflazione.

Le future azioni delle banche centrali condizioneranno il mercato dei cambi

Continuiamo ad analizzare tutti gli elementi in grado di impattare sulle dinamiche inflative in quanto il loro sviluppo continua a condizionare l’azione delle banche centrali e quindi per effetto delle aspettative sul mercato Forex.

L’esito dell’ultimo Consiglio delle banche centrali ha inaspettatamente spinto l’eur usd verso area 1,10. L’apprezzamento dell’euro non appare giustificato dai fondamentali: divergenza del percorso di crescita, differenziale tassi sempre a favore del dollaro, temi geopolitici. Tuttavia dovremo monitorare con attenzione area 1,10 nei prossimi giorni per catturare un segnale propedeutico ad un ulteriore rafforzamento dell’euro. Per disinnescare tale costruzione il cambio dovrebbe scendere sotto quota 1,0880 ed 1,0750.

Lo yen sta affrontando una fase di revisione dei rapporti di forza contro dollaro e contro yen. Alla base ci sono le valutazioni sulla possibile conclusione di una fase governata da un differenziale tassi elevato tra la divisa giapponese e le due majors. Il mercato sta iniziando a prezzare una potenziale convergenza dei tassi e di conseguenza il relativo rafforzamento della divisa giapponese. Contro euro il livello di attenzione rimane fissato in area 153/152. La violazione di questi valori contribuirebbe a determinare un’inversione di tendenza dell’attuale ciclo.