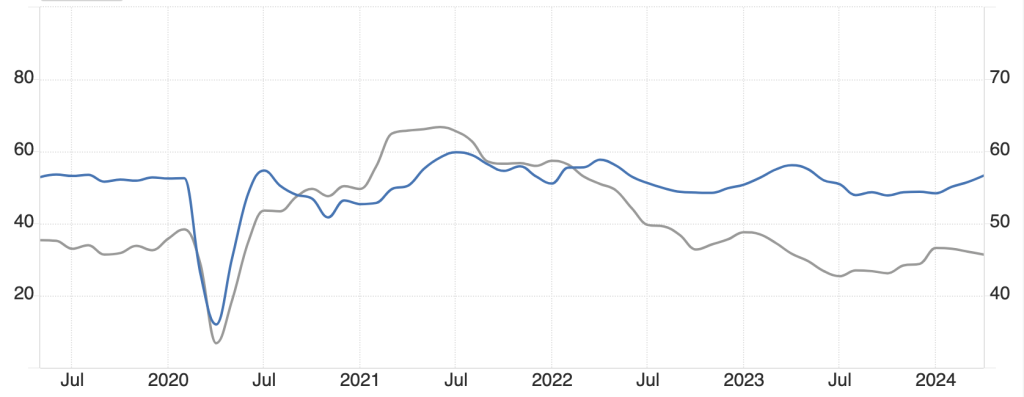

La BCE può tagliare i tassi? I dati macro pubblicati la scorsa settimana hanno messo in evidenza una ripresa della perdita di momentum del sentiment di fiducia delle imprese manifatturiere in Eurozona. L’indice PMI Manufacturing scende nel mese di aprile a 45,7 dal precedente 46,1 di marzo. Ciò che stupisce non è tanto il dato inferiore, quanto piuttosto l’andamento costantemente recessivo dalla seconda metà del 2022 ad oggi. In pratica l’indice che rileva la survey sulla fiducia delle imprese manifatturiere oscilla sotto quota 50 ormai da 24 mesi. Anche gli ordinativi risultano in qualche modo inseriti in un ciclo di rallentamento mitigato di tanto in tanto da qualche segnale di temporaneo rimbalzo.

I deboli dati di sentiment delle imprese manifatturiere risultano comunque mitigati dalla tenuta del comparto dei servizi nella lettura del mese di aprile, grazie ai quali il PMI Composite riesce a rimanere sopra quota 50 in area di espansione con un consolidamento della ripresa rispetto al livello di marzo e di inizio anno. La lettura del dato di questa mattina non impatta al momento sul cambio eur usd.

Nel frattempo la BCE ha tergiversato sulla possibilità di tagliare i tassi, fatta eccezione per le recenti aperture annunciate nell’ultima riunione. L’inflazione è scesa dal 10% all’attuale 2,4% con alcune aree che già ora evidenziano tassi inferiori al target del 2%. L’Italia sta consolidando da alcuni mesi valori (0,9% tendenziale annuo) decisamente bassi ed inferiori alla media europea .

Crediamo che sia giunto il momento di sostenere le imprese con azioni concrete. Nel nostro ultimo report sull’andamento dei tassi, WB PERSPECTIVES RATES, abbiamo messo in evidenza la reazione dei mercati ai recenti dati. I tassi IRS hanno subito una prima evidente battuta d’arresto al rally che da inizio anno aveva aperto un ritracciamento del ribasso maturato dallo scorso autunno. In realtà, come scriviamo nel rapporto di maggio, i valori hanno recuperato all’incirca il 50% dell’iniziale ribasso. Trattasi di un movimento che rientra nel cluster statistico dei modelli di prezzo che si formano quando si delinea un’inversione di tendenza. Pertanto confermiamo quanto abbiamo sostenuto nei nostri INSIDE CENTRAL BANK. Benché la BCE non abbia sinora agito non significa che gli investitori abbiano perso fiducia sui tagli attesi. Anzi, crediamo che nelle prossime settimane il sentiment tenderà a rafforzarsi. Nel rapporto di maggio confermiamo quindi le stime elaborate dal nostro modello ed annunciate ancora lo scorso mese di settembre.

L’andamento dell’occupazione USA, la minore crescita del GDP nel IQ, riaccende le attese per due tagli dei Fed Funds nella seconda parte dell’anno.

Nelle ultime settimane si sono assottigliate le probabilità che la Fed possa operare nel corso del 2024 i tre tagli indicati nei Dot Plot non più tardi di marzo. Da allora l’eur usd è sceso sino a sfiorare nuovamente quota 1,06. Le statistiche sull’occupazione di aprile unite ad un rallentamento dei due indici PMI, Manufacturing e Services, nonché una crescita del GDP inferiore alle attese (1,6% I° stima), potrebbero ravvivare le probabilità che la Riserva Federale possa tagliare almeno due volte i tassi nel corso dell’autunno. Rimane il fatto che il differenziale tassi tra Stati Uniti ed Eurozona sia destinato a conservare quantomeno le attuali ampiezze 200 bp. Su questo dato abbiamo lavorato molto nel corso degli ultimi mesi per sostenere le nostre stime orientate verso un apprezzamento del dollaro. In una fase storica in cui il processo di de-dollarizzazione si inserisce nel più ampio confronto geopolitico tra occidente ed oriente, gli Stati Uniti hanno la necessità di competere con quanti sfidano la loro leadership politica e finanziaria, anche attraverso una linea di policy monetaria orientata a sostenere l’appetibilità della propria moneta.

Pertanto la Fed taglierà quando non potrà farne a meno. Fino a quel momento le altre aree valutarie, per non perdere terreno, dovranno mantenere un regime di tassi correlati a quelli americani. Chi non ha seguito per opportunità o necessità la Fed ha subito la svalutazione della propria moneta.

La Bank of Japan interviene per frenare la caduta dello yen

E’ il caso del Giappone che subisce una significativa capitolazione dopo aver deciso di alzare i tassi portandoli per la prima volta dal dicembre 2015 in positivo. Purtroppo la misura è risultata più simbolica che sostanziale, come pure le dichiarazioni che hanno fatto seguito alla chiamata al rialzo. I mercati hanno di conseguenza bocciato la decisione ritenendola inconsistente, sfidando la BoJ. Ciò ha reso inevitabile l’intervento deciso con il MoF , obbligando le autorità a sostenere lo yen con almeno due interventi da 5 trilioni di yen per azione.

Saranno sufficienti per raffreddare la pressione speculativa dei mercati? Nella nostra esperienza professionale abbiamo assistito a molteplici interventi sul mercato aperto da parte delle banche centrali. Il più drammatico è stato quello del 92 sulla lira, non di meno quello nel 1995 sempre sulla nostra moneta, i diversi interventi sul dollaro, sul franco svizzero. Di norma i mercati colgono la sfida ed in assenza di manovre ripetitive, utili a convincere l’intransigenza della autorità monetaria, ritornano a provocare ed a misurarsi con le banche centrali. In ogni caso in assenza di una coerente manovra fatta non solo da interventi ma da decisioni politiche, come ad esempio alzare i tassi, difficilmente l’azione speculativa ammaina bandiera. così è successo nel 92, quando la Banca centrale italiana non potè sostenere la stessa linea restrittiva della Bundesbank, lasciando dopo immense sofferenze svalutare la lira a quota 1000 contro il marco.

Due sono le strade che il Giappone dovrà percorrere per rimettere in forze la propria moneta: una diretta, aumentare ancora i tassi; l’altra indiretta, aspettare i tagli della FED, con i tempi congrui con la sua linea.

Nel rapporto di maggio WB FX RISKOO abbiamo indicato un percorso per adeguare le strategie di Risk Management allo swing dell’interlocuzione BoJ- mercato. Al momento ci aspettiamo un recupero dello yen contro euro sino a quota 155 qualora la BoJ sia in grado di spingere il cambio sotto quota 163 dove sono presenti significativi stop loss order delle posizioni lunghe di euro. A conferma del braccio di forza tra mercato ed Autority i nostri algoritmi indicano che il ciclo di debolezza dello yen rimane ancora attivo, fatto salvo il breakout di area 163/160.

I market mover della settimana

Oltre i dati di odierni sul PMI servizi la settimana presenta in calendario due eventi di rilievo: la riunione di politica monetaria della Banca centrale australiana martedì e quella della Bank of England giovedì. In nessun caso sono attese variazioni all’attuale livello dei tassi.

Gestione del rischio e volatilità nei mercati: Sfide e Soluzioni per la Tesoreria d’Impresa

Mercoledì 15 maggio con AITI saremo a CASA MILAN ospiti dell’evento organizzato da CORPAY, Global Corporate Payment, società FX costituent dello S&P 500, in una tavola rotonda per approfondire lo scenario sui mercati Forex nell’attuale contesto di volatilità proiettata sull’instabile quadro geopolitico. Presenteremo l’Outlook sui mercati per la seconda parte del 2024 partendo delle prospettive sui tassi d’interesse, l’impatto tendenziale delle commodity sull’inflazione ed i riflessi sui tassi di cambio.

Tra i vari contributi avremo la possibilità di conoscere l’esperienza operativa nella gestione della tesoreria internazionale di Stefano Cocirio, CFO del l’A.C. Milan accompagnata dall’Outlook Corpay, leader globale dei pagamenti digitali appartenente allo Standard & Poor 500.