WB ADVISORS

MARKET MOVER MONITOR WEEK 37 – Si apre una settimana intensa di dati economici rilevanti. Il calendario riporta i dati sull’inflazione di agosto negli Stati Uniti e nel Regno Unito. Gli Stati Uniti e la Cina aggiorneranno anche le loro vendite al dettaglio e l’andamento della produzione industriale in un ambiente in cui risultano attivi su diverse aree blocchi e specifici vincoli riferibili al COVID-19. Meno seguiti ma altrettanto importanti saranno anche i dati sull’occupazione nel Regno Unito e in Australia.

I recenti sondaggi sul sentiment delle imprese, PMI, indice ZEW in Germania, ISM negli Usa, hanno segnalato che la crescita economica globale è rallentata ad agosto. Gli indicatori della fiducia sono ritornati ai livelli di gennaio. Pertanto i dati che saranno pubblicati in settimana aggiungeranno ulteriori ed utili informazioni sull’andamento del ciclo di ripresa dell’economia globale.

Per quanto riguarda il comparto manifatturiero avremo la rilevazione del dato sulla Produzione Industriale dagli Stati Uniti, Cina ed Eurozona, con indicazioni puntuali su come le fabbriche stanno affrontando le problematiche sull’interruzione nella catena dell’offerta.

Il calendario offre anche una serie di dati relativi ai consumatori, le vendite al dettaglio per gli Stati Uniti e Cina saranno analizzate per comprendere fino a che punto l’ulteriore diffusione della variante Delta del COVID-19 abbia raffreddato la spesa. I recenti sondaggi sul comparto dei servizi hanno infatti segnalato ad agosto un sensibile rallentamento su scala globale dell’attività commerciale nel settore dei servizi.

Lunedì nel pomeriggi, dopo le 17.30, pubblicheremo l’aggiornamento per il mese di settembre diWB FX RISKOO OUTLOOK

Martedì pubblicheremo il nostro report aggiornato WB COMMODITY PERSPECTIVEScon i sondaggi di agosto rilevato tra gli operatori di settore sulla produttività e la domanda.

MARKET MOVER MONITOR WEEK 37

MARKET MOVER MONITOR WEEK 37

EQUITY MARKET – La scorsa è ritornata a farsi sentire la volatilità sui mercati azionari. Al momento il dato puntuale rilevato sugli indici di volatilità Vix chiude l’ottava sotto, ma prossimo, ai livelli di warning 21/22 (daily close).

La settimana ha visto la quasi totalità degli indici correggere di 100/150 basis point, fatta eccezione per i mercati della Cina e del Giappone. Il ribasso dello Standard & Poor 500, benchmark per il mercato equity, ha intaccato i precedenti massimi fissati ad agosto. Il nostro indicatore di momentum, ADVANCE CYCLE, pur chiudendo la settimana in territorio positivo ha avvicinato l’area spartiacque sotto cui si apre fase correttiva. Il breakout di 4445 tenderà a spingere i valori in direzione dei minimi di agosto a 4350.

L’Eurostoxx 50, benchmark equity per il mercato europeo, appare orientato a ritracciare verso area 3960/55, quindi oltrepassare i minimi di agosto (4082) ed approfondire la distribuzione attiva da maggio. Per il FTSE MIB ci aspettiamo un ritorno dei corsi in direzione di area 24800 senza escludere un eventuale verifica di 24000, dove collochiamo in termini ciclici il punto di rottura dell’intera tendenza positiva performata dallo scorso anno.

YIELD BOND MARKET – I rendimenti dei bond governativi benchmark dovrebbero quindi capitalizzare un segnale di risk aversion e riprendere la tendenza riflessiva avviata in primavera.

Il 10 Y US Treasury yield tenderà quindi a flettere nuovamente in direzione dell’area 1% (supp 1,25) dove collochiamo il punto di verifica del movimento e soprattutto della tenuta, in termini di consensus, dell’intero ciclo espansivo dei mercati. Nel caso in cui i valori dovessero scendere oltre tale soglia dovremmo aprire una verifica di momentum breaking su tutti i segmenti di mercato a partire da quello delle commodity.

Il 10 Y German Bund è tornato a perdere momentum dopo la reazione di inizio settembre. Un consolidamento dei valori sotto area -0,3750 favorirebbe un ulteriore flessione. Il 10 Y BTP Italia ha anch’esso avviato un serio ritracciamento proprio dopo la conclusione del meeting della BCE la scorsa settimana. Nonostante la rimodulazione del piano Pepp i rendimenti sono scesi sino a collaudare quota 0,66%. Ulteriori flessioni sotto tale soglia aprirebbero la strada per un ritorno dei valori in direzione dei minimi segnati ad agosto.

FOREX MARKET – L’esito del Consiglio BCE non ha alterato i saldi dei programmi di stimolo monetario, salvo rimodulare parzialmente il volume degli acquisti. L’eur usd la scorsa settimana ha performato all’interno del range atteso fissando la chiusura proprio a ridosso della banda inferiore assegnata al cambio 1,18 eur usd. Ci aspettiamo di osservare il comportamento del mercato sul floor per catturare eventuali segnali di breakout qualora gli scambi dovessero scendere sotto il sostegno tecnico 1,1800/1,790. In tal caso la reazione di fine agosto verrebbe archiviata a favore del dollaro.

Nel rapporto di lunedì sera WB FX RISKOO OUTLOOK aggiorneremo lo scenario che tendenzialmente si presenterà nel periodo in cui la maggior parte delle aziende elaborano i loro budget e fissano i cambi per la valorizzazione dei listini in divisa e dell’Ebitda 2022. Nel report aggiorneremo quindi tutti i tassi di cambio coperti dalla nostra ricerca e funzionali all’elaborazione dei piani di Risk Management .

COMMODITY –

La chiusura delle contrattazioni settimanali ha visto una reazione significativa dei prezzi delle principali commodity dopo una pronunciata fase riflessiva. La regione Asia-Pacifico sta affrontando nuove preoccupazioni di crescita indotte dal Covid. L’Australia continua a fare i conti con un numero giornaliero di casi prossimi a livelli record. Il New South Wales (NSW) e il Victoria, dove vive quasi la metà della popolazione australiana, sono in lockdown.

La Cina ha anche segnalato dati preoccupanti che indicano che i blocchi di Covid stanno influenzando la crescita. La scorsa settimana, il National Bureau of Statistics (NBS) ha riportato i dati PMI che hanno rivelato che il settore dei servizi è entrato in territorio di contrazione ad agosto. Anche il PMI manifatturiero è diminuito rispetto al mese precedente, ma è riuscito a rimanere al di sopra della soglia dei 50, il che indica un’espansione nel settore. I dati commerciali di agosto hanno mostrato un quadro più ottimista dell’economia cinese. Le esportazioni sono aumentate del 25,6% su base annua in termini di USD. Anche le importazioni sono state superiori alle aspettative degli analisti. Questa settimana, gli analisti guarderanno i dati sull’inflazione cinese e i nuovi prestiti in Yuan per agosto. Entrambi gli eventi possono avere un potenziale impatto sui mercati.

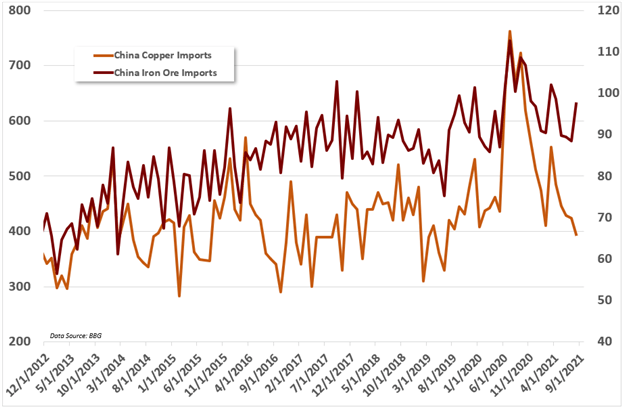

La Cina è un importante importatore di minerale di ferro, principalmente dall’Australia e dal Cile. È anche un grande consumatore di rame. Sebbene i dati commerciali siano di buon auspicio per il metallo rosso e il minerale di ferro, i blocchi sporadici hanno messo sotto pressione il gruppo dei metalli in generale. Le importazioni di rame sono diminuite ad agosto, secondo i dati del governo cinese. Tuttavia, le importazioni di minerale di ferro sono aumentate dopo essere diminuite per quattro mesi consecutivi (vedi grafico sotto).

Nonostante l’allentamento dell’import sul rame i valori sono saliti nelle ultime du sessioni riassorbendo i ribassi delle ultime due settimane. Per il momento classifichiamo l’azione all’interno di un quadro ancora favorevole alla correzione dei prezzi attesa, ma che necessita di un segnale più chiaro sul fronte del tapering USA. Con il report di martedì WB COMMODITY PERSPECTIVES, aggiorneremo la nostra view sul comparto dei metalli industriali e su quello dell’energia.