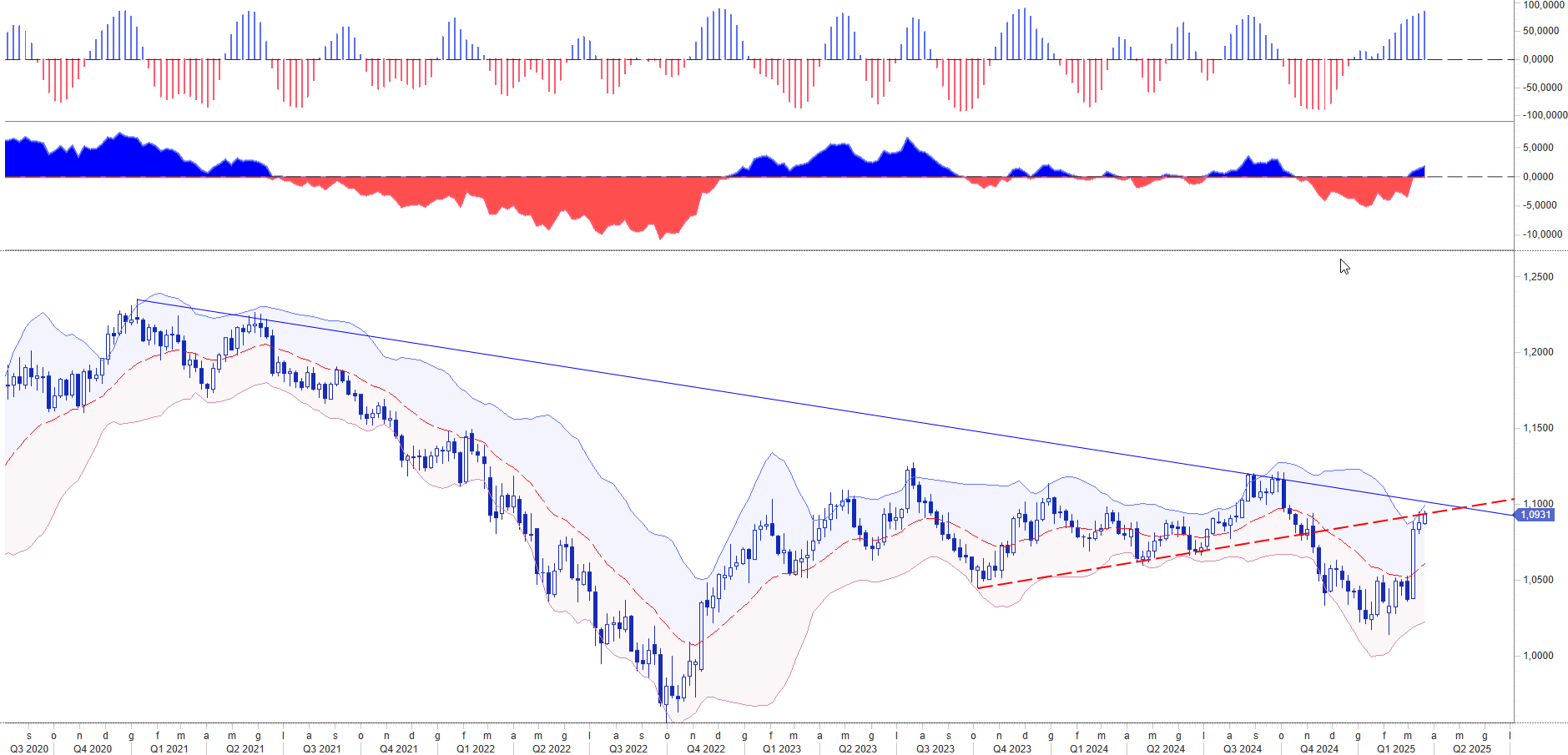

EUR USD TREND Si apre una settimana particolarmente densa di appuntamenti per i mercati che, focalizzati sulle continue dichiarazioni del presidente Trump su temi geopolitici e tariffari, attendono le decisioni della Fed, mentre continuano a monitorare la politica fiscale tedesca dopo lo storico accordo sul debito, raggiunto venerdì, che ha spinto ulteriormente verso l’alto i rendimenti euro.

La decisione del FOMC è attesa per mercoledì e arriva mentre la maggior parte dei modelli che tracciano l’andamento del GDP in tempo reale, analizzando vari indicatori macro economici, segnalano un rallentamento della crescita USA già nel primo trimestre. Tra questi il più seguito, il GDPNow della Fed di Atlanta, indica una contrazione annualizzata del 2,4%. In dissonanza a questi modelli, i sondaggi PMI, ancorché misurino nelle ultime rilevazioni una perdita di momentum piuttosto sensibile, tracciano un quadro meno pessimista, proiettando il tasso di crescita negli Stati Uniti allo 0,6%. Le aziende intervistate segnalano una debolezza della domanda dovuta al taglio del bilancio federale e all’incertezza correlata alle tariffe.

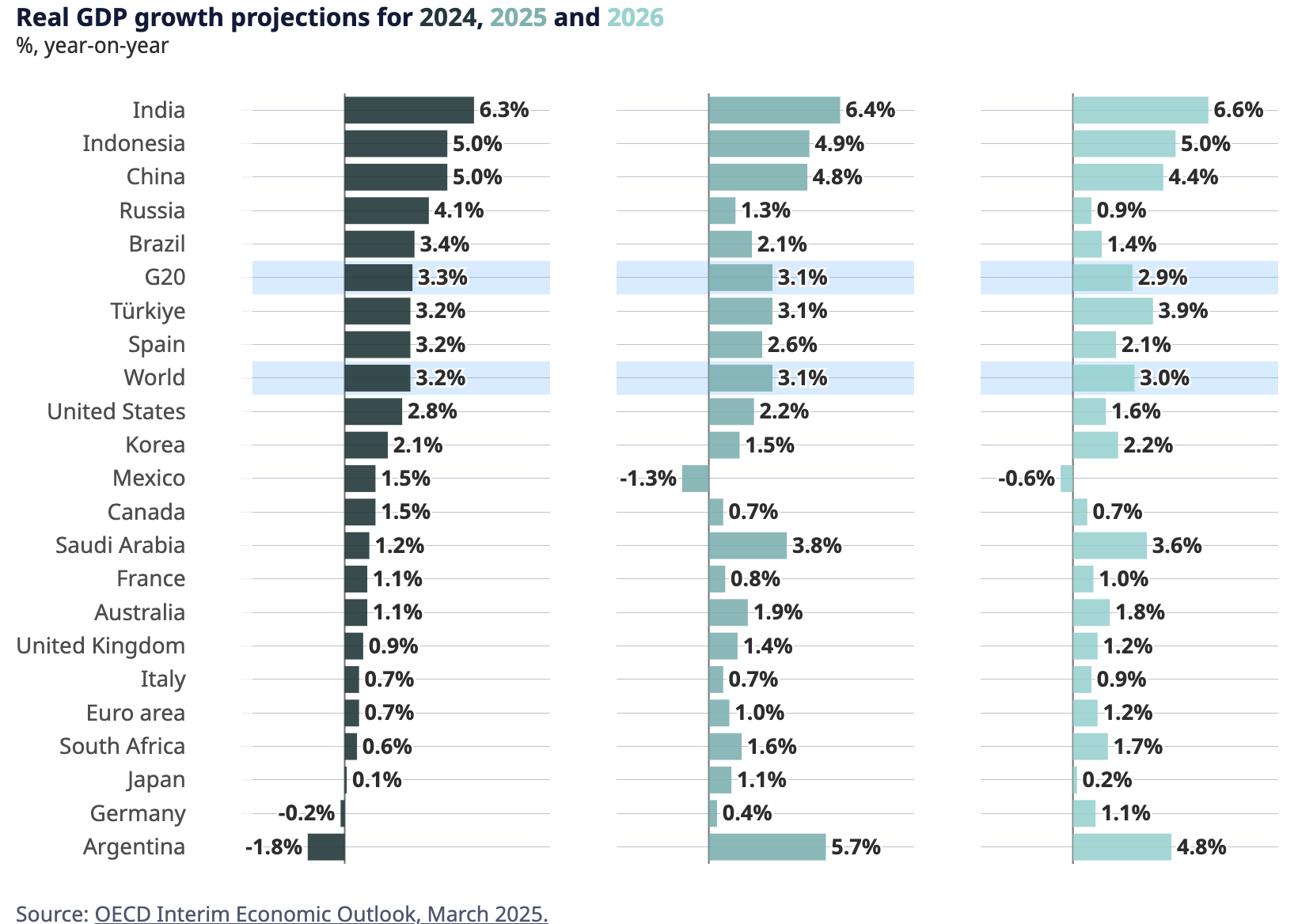

A conferma delle preoccupazioni di cui sopra, questa mattina l’Ocse ha pubblicato gli aggiornamenti sulla crescita globale per il 2025 e 2026. La crescita della produzione globale e’ rimasta positiva nel 2024, con forti espansioni negli Stati Uniti e in diverse grandi economie emergenti, tra cui la Cina, ma gli indicatori più recenti, come sopra anticipato, hanno mostrato un rallentamento delle prospettive di crescita globale su cui pesano i cambiamenti che si sono registrati nelle politiche commerciali, cambiamenti che, se sostenuti, potrebbero colpire la crescita globale e aumentare l’inflazione. E’ quanto si legge nell’interim economic outlook pubblicato oggi dall’Ocse che prevede una crescita del pil globale del 3,1 nel 2025 e del 3% nel 2026, in riduzione rispettivamente di 2 e 3 decimi rispetto alle proiezioni di dicembre quando era stata preventivata un’espansione al ritmo del 3,3% per entrambi gli anni. L’Ocse ha ridotto le stime di crescita anche del Pil italiano allo 0,7% nel 2025 e allo 0,9% nel 2026, con una contrazione rispettivamente di 2 e 3 decimi rispetto alle previsioni di dicembre. Per quanto riguarda l’inflazione nel nostro Paese, l’organizzazione di Parigi vede una crescita dei prezzi all’1,7% quest’anno (dal 2,1% atteso a dicembre) e all’1,9% nel 2026 (da 2%).

La Fed riunisce questa settimana il Fomc per decidere sui tassi partendo dai dati sull’inflazione.

La scorsa settimana abbiamo avuto l’aggiornamento dell’indice dei prezzi al consumo statunitense per il mese di febbraio. Il dato aggiornato è risultato inferiori alle attese pur mascherando una preoccupante rigidità dell’inflazione di fondo, in particolare nei prezzi dei beni di base, sulla scia delle evidenze emerse sempre dal sondaggio PMI in cui si mette in evidenza la crescita dei prezzi dei prodotti industriali al tasso più elevato degli ultimi due anni. Le tariffe doganali annunciate a marzo non faranno che aumentare le preoccupazioni sulla traiettoria rialzista che l’inflazione sta assumendo. Con la Fed ancora scottata per aver sottostimato l’inflazione dopo la pandemia e le buste paga non agricole che indicano una resilienza nel mercato del lavoro, i mercati temono che ci sia comunque un limite di soglia agli imminenti tagli dei tassi negli Stati Uniti che la Riserva Federale si appresta ad attuare a partire da giugno.

L’impatto della politica commerciale sull’inflazione negli States

La scorsa settimana abbiamo riportato alcune indicazioni tratte dal paper pubblicato a settembre dal responsabile del Council of Economic Advisers di Trump, Stephen Miran, elaborato ancora quando copriva la carica di strategist della società di gestione Hedge Hudson Bay Capital. Nel paper Miran elabora un piano con l’obbiettivo di ridurre i deficit statunitensi attraverso l’imposizione di tariffe verso i partner commerciali. Come noto si presume che l’applicazione di dazi faccia riemergere tensioni inflative negli stati Uniti. Secondo Miran, tali pressioni risulterebbero comunque mitigate dall’apprezzamento del dollaro verso le monete sottostanti alle economie colpite dai dazi. Di conseguenza l’Amministrazione americana si troverebbe di fronte alla necessità di raffreddare il successivo apprezzamento del valore del dollaro. Ma la maggioranza di economisti sostiene che i dazi possano impattare sui prezzi finali. Il Peterson Institute ha affermato che le tariffe di Trump potrebbero costare alla famiglia americana più di $ 1.200 all’anno. Per tutta risposta il segretario al Tesoro Scott Bessent dichiara di non essere preoccupato. In un’intervista di inizio marzo rilasciata a Face the Nation della CBS News, Bessent ha così replicato allo studio: “Rispetto i miei amici del Peterson Institute; penso che siano un po’ allarmisti”, ha detto. “Penso che molti dei loro sostenitori siano contrari alle tariffe, quindi assumono una posizione contraria alle tariffe”. Il Segretario al Tesoro conclude l’intervista sostenendo che secondo le sue valutazioni l’inflazione scenderà verso il target Fed del 2% entro l’anno. Non c’è dubbio che sia vittima di un conflitto d’interesse.

In merito invece ai timori sul rallentamento della crescita e più propriamente sulle ipotesi di recessione, in un’altra intervista rilasciata domenica scorsa a Nbc, Bessent sostiene che non ci sono garanzie che lascino presupporre che la recessione possa essere evitata, ma escluso che in contemporanea si possa verificare una crisi finanziaria.

Le interelazioni sui mercati possono agire con un effetto domino

Come vedete sul tavolo sono presenti, al di là delle agende geopolitiche, numerosi temi economici e finanziari. Del resto le prime sono collegate con i secondi ed i loro effetti si diffondono su scala globale a partire dall’Europa, se non altro perché ci coinvolge direttamente, a partire dal repentino processo politico di riarmo dell’Unione e della Germania come diretta conseguenza delle tensioni geopolitiche. L’annuncio del neo cancelliere (in pectore) Friedrich Merz sul provvedimento – che prevede un fondo da 500 miliardi per le infrastrutture e l’esenzione per le spese destinate alla difesa oltre l’1% del Pil – il cui voto di approvazione è atteso domani al Bundestag, ha spinto i rendimenti del Bund 10Y ad avvicinare la soglia del 3%. La rimodulazione immediata del tasso ha proiettato i valori dell’eur usd in poche battute da 1,0375 a 1,0950. Per la salute di chi opera nei mercati va detto che movimenti così ampi concentrati in poche ore rappresentano un fatto del tutto straordinario. Tuttavia i loro effetti rimangono sul piano operativo ponendo il tema del loro sviluppo successivo.

In estrema sintesi gli americani si sono posti l’obbiettivo non rinviabile di riddurre i deficit gemelli: il disavanzo commerciale e il debito pubblico. Per raggiungere lo scopo stanno cercando di riequilibrare la Bilancia Commerciale, ridurre la spesa militare laddove meno strategica ed infine ridurre il livello dei tassi d’interesse. Per ottenere risultati hanno alzato il livello di confronto con tutti i partner, amici e non, alleati o meno. Inoltre l’Amministrazione vede favorevolmente un rallentamento temporaneo della crescita, soprattutto se gestita in questa fase iniziale del mandato. Ciò consente di perseguire il raffreddamento dei tassi e preparare il terreno per un rilancio della crescita prima delle elezioni di mid term. Il programma necessita di essere attuato prima che inizi la campagna elettorale per le ovvie ragioni del marketing politico.

L’Europa subisce tali impulsi rispondendo con una revisione repentina della propria linea cercando di trattare sui dazi e sugli affari commericiali con gli USA, aprendo al riarmo. L’accordo Stati Uniti Russia dovrebbe favorire un ridimensionamento dei prezzi dell’energia e quindi l’impatto sull’inflazione. I tassi potrebbero continuare verso la loro discesa consentendo la BCE di ridurli secondo il programma atteso. In tal modo l’Unione dovrebbe guidare la ristrutturazione della struttura produttiva a partire dall’Automotive.

La risposta multipolare dei mercati

A febbraio, ma ancor prima nel nostro OUTLOOK 2025, LA TERRA DELL’INCERTEZZA, abbiamo messo in evidenza la possibilità che sia il mercato azionario a pagare dazio! I ribassi delle ultime settimane costituiscono il driver per conseguire gli obbiettivi dell’Amministrazione USA. Ci aspettiamo, al di là dei rimbalzi, ulteriori vendite sui mercati. Ad oggi abbiamo verificato il primo movimento correttivo stimato all’epoca nella misura del 10%. Pensiamo che lo Standard & Poor 500 possa scendere ulteriormente visitando area 5000.

Sul comparto delle commodity il petrolio tenderà a muovere in direzione dei 60 usd/bar (Brent) nell’immediato. In un orizzonte più ampio ci aspettiamo che gli scambi possano impegnare valori tra 60 e 50 usd/bar. L’accordo tra USA e Russia dovrebbe consentire invece ai prezzi del Natural Gas europeo, trattato nella piattaforma di Amsterdam, TTF, di scendere verso i minimi toccati nel 2024 a 21 eur/mwh.

Al momento nonostante i programmi di riarmo non vediamo ancora reazioni significative sui metalli industriali. Siamo comunque attenti e vigili nel cogliere eventuali trigger. Suggerisce invece più di una preoccupazione il rialzo dei metalli preziosi: l’Oro sta superando l’area psicologica dei 3000 usd/oz. In una condizione di ipercomprato non accenna ad aprire una fase di prese di beneficio. Riteniamo che i corsi dell’oro siano destinati a rimanere inseriti in un bull market strutturale con obbiettivi di medio termini che stimiamo possano raggiungere area 3300 usd/oz mentre nel lungo non escludiamo valori prossimi ad area 3750 usd. Le correzioni eventuali rimangono ancora opportunità di acquisto.

EUR USD Trend: il mercato cerca risposte nello spread US Treasury – Bund

Pensiamo che il rally fulmineo dei tassi sul tratto lungo della curva, sia destinato ad essere assorbito nelle prossime settimane. Quindi vedremo una lenta, combattuta discesa dei rendimenti del Bund verso il punto di partenza 2,5%. Accompagneremo l’osservazione di questa dinamica con il parallelo andamento dei rendimenti sull’US Treasury Note per verificare se, come pensiamo, il relativo spread ritornerà verso la mediana del range 165/70 dopo aver fissato un minimo in area 130 bp.

In questa fase più di altre l’andamento dei rendimenti incorpora aspettative di scenario estremamente rilevanti. Sul 10 anni americano si sconta l’intento e la determinazione del Dipartimento del Tesoro di comprimere i tassi di indebitamento. Sul lato tedesco invece si sconta l’inedito scenario di un indebitamento che rischia di diventare strutturale e foriero di un passivo di bilancio per il quale oggi il Bundestag è chiamato ad approvare una riforma costituzionale storica.

Su entrambe le curve incombono inoltre le ipotesi di un rallentamento del ciclo economico, cercato e voluto dagli stati Uniti proprio per ottimizzare i costi di indebitamento in una fase in cui il Tesoro dovrà affrontare scadenze da rinnovare superiori a 3.000 miliardi di dollari.