Aumenta l’attesa per l’esito delle elezioni USA in un quadro di diffusa propagazione delle incertezze sul piano macro economico.

La settimana prende spunto dai dati sull’inflazione tedesca riportata al di sotto del consensus ed in regressione rispetto al dato di agosto. L’indice armonizzato evidenzia una crescita dei prezzi al di sotto del target BCE. Domani avremo il dato complessivo per l’Eurozona. Venerdì l’U.S. Bureau of Labor pubblicherà invece le sempre attese statistiche sull’occupazione USA.

Sempre in settimana saranno riportati gli aggiornamenti sugli indici PMI. Avremo quindi l’opportunità di aggiornare dopo la pausa estiva le macro tendenze su scala globale, completando la batteria delle principali figure economiche in calendario.

Tutti i dati di cui sopra rientrano nella dashboard di riferimento a cui guardano le banche centrali. Il loro andamento costituisce la base di studio per comprendere quale possa essere la reazione delle banche centrali in termini di policy monetaria. Il recente taglio dei tassi di 50 basis points operato dalla FED, ha innescato la domanda in merito alle potenziali azioni della BCE. Ciò ha impattato direttamente sui differenziali dei tassi lungo la curva tra quelli europei rispetto a quelli statunitensi. Recentemente, nonostante la decrescita europea, tale valore ha subito un restringimento supportando le quotazioni dell’euro. In effetti sulla base della modulazione dell’ampiezza dello spread, il tasso di cambio tende ad adeguare i propri valori, contribuendo ad influenzare le dinamiche tendenziali.

Siamo convinti che la decisione della Federal Reserve abbia aperto la porta a potenziali tagli dei tassi più aggressivi da parte di altre banche centrali, tra cui la BCE, che in passato avevano contenuto proprio per le preoccupazioni relative agli impatti sui differenziali dei tassi di interesse ed il conseguente deprezzamento della propria moneta, limitando quindi il margine di manovra nei termini più adeguati alla congiuntura. In effetti la BCE dopo il primo intervento di giungo ha sospeso ulteriori azioni, temendo impatti eccessivamente penalizzanti per l’euro, malgrado la perdita costante di momentum dell’economia dell’Eurozona accompagnata dal progressivo raffreddamento dell’inflazione. La produzione industriale si è ulteriormente contratta consolidando, come abbiamo già messo in evidenza, una striscia di dati negativi da dicembre 2022, con una linea costante di valori in decrescita negativa da febbraio 2023.

Sulla base delle proiezioni del PMI di settembre rapportate all’andamento del PIL, è plausibile stimare una crescita dello stesso pari allo 0,1% nel terzo trimestre contro lo 0,3% di quello precedente, ottenendo quindi un valore che indica una fase di stagnazione congiunturale.

I fattori di deterioramento della crescita sono noti da tempo. Al di là della propagazione delle incertezze originate dal confronto geopolitico, dalle incognite elettorali, rimane aperto il gap energetico. Il modello di fornitura del gas mette in evidenza contemporaneamente rincari che rimangono al di sopra delle medie decennali, soprattutto quelle rilevate nel periodo di normalità pre Covid. L’attuale quotazione del TTF, benchmark di riferimento per le quotazioni del Gas Naturale europeo, oscillano attorno ai 40 eur mwh, il doppio rispetto alla mediana dei 20 euro maturata nel decennio precedente.

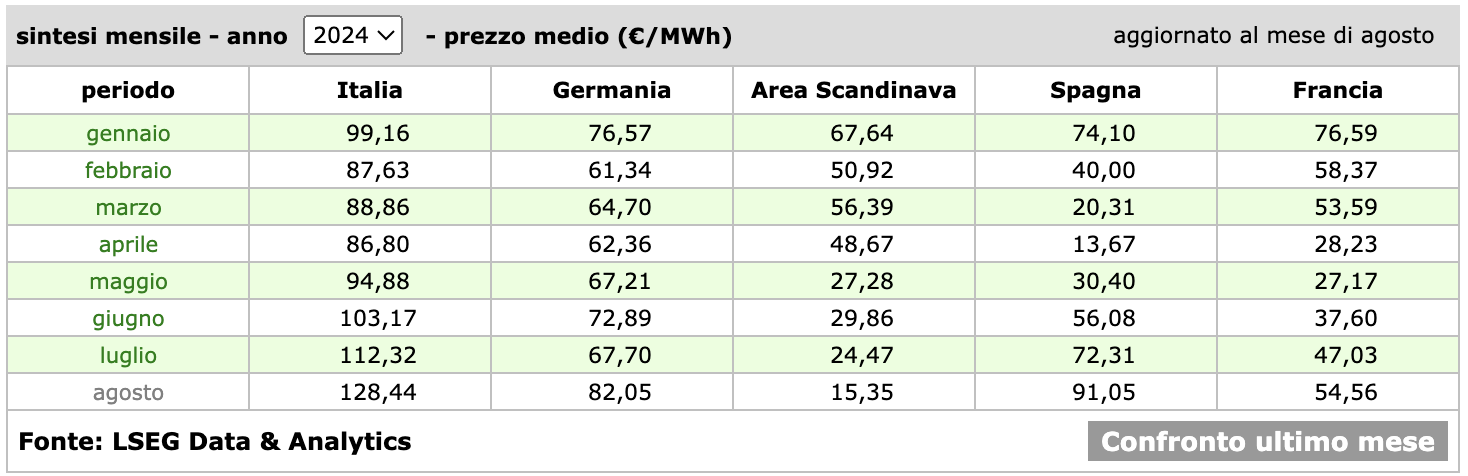

Di conseguenza, come evidenzia la tabella elaborata dal GME (Gestore Mercati Energetici) che pubblichiamo, risultano evidenti ampie distorsioni nei prezzi all’ingrosso dell’energia elettrica praticati all’interno della zona euro. In ogni caso tali valori risultano nel loro insieme fuori scala rispetto ai costi sostenuti da altri blocchi economici.

La perdita di competitività dovuta al gap sui costi energetici affrontati in Eurozona ed in particolare in Italia, non aiuta il comparto manifatturiero a migliorare il clima di fiducia nei diversi paesi dell’UE.

Le statistiche pubblicate dal GME sulle quotazioni praticate nelle diverse aree dell’Europa, mette in evidenza il gap che l’Italia subisce nei confronti dei competitors diretti. Se si allarga l’indagine verso paesi extra europei il gap aumenta ulteriormente. I nodi strutturali non sono ovviamente risolvibili dalle politiche monetarie, tuttavia un loro accomodamento offrirebbe un importante sostegno alle imprese.

Le prossime mosse delle banche centrali

Il Direttivo della BCE sarà convocato tra tre settimane. Il calendario prevede una riunione il 17 ottobre ed una successiva di politica monetaria il 12 dicembre. La FED riunirà il Fomc soltanto il 7 novembre, due giorni dopo le elezioni USA.

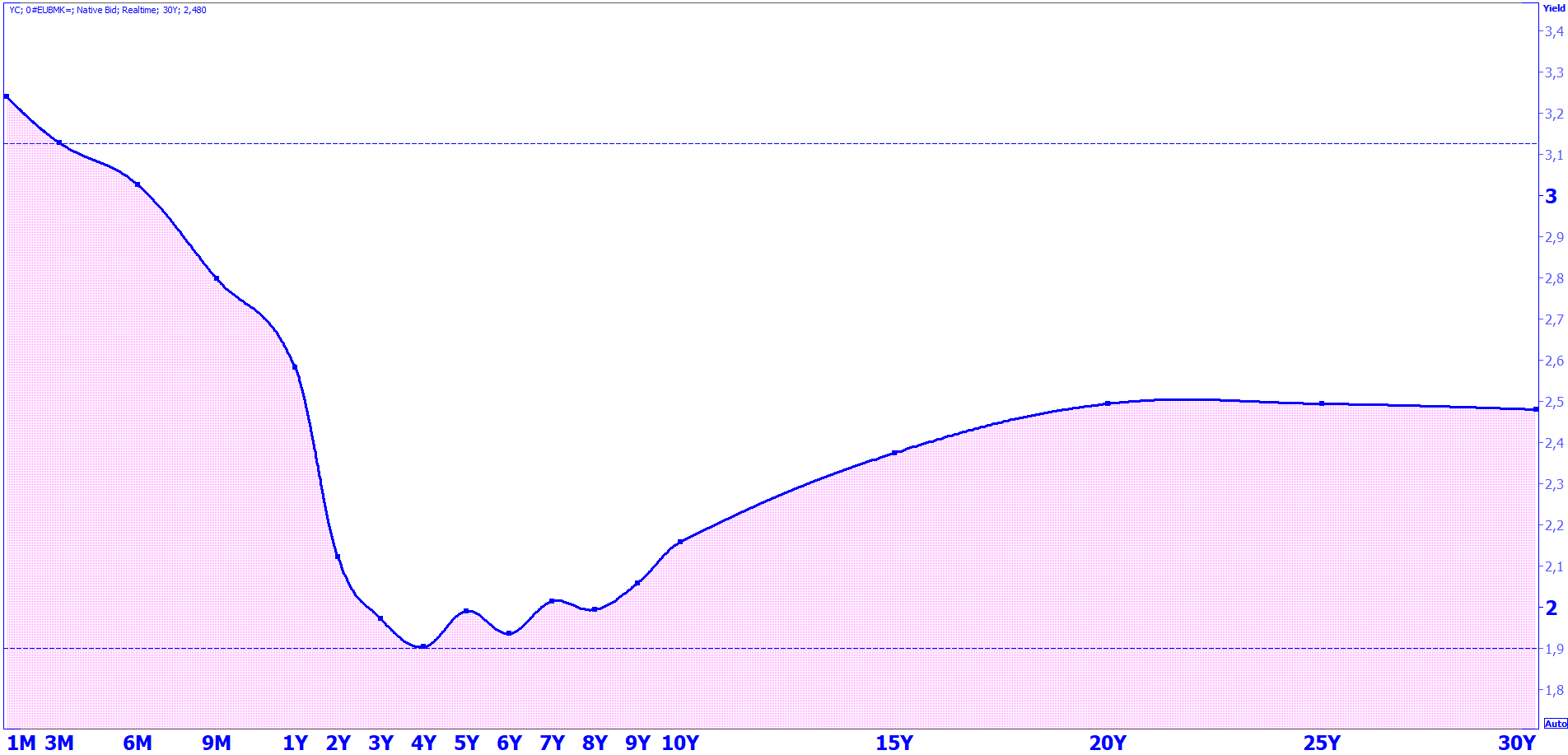

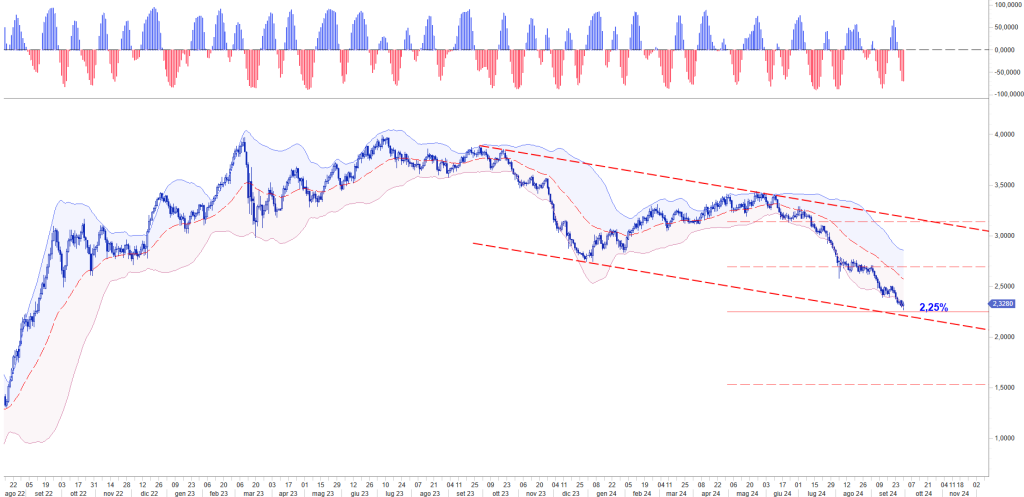

I mercati attendono la risposta della BCE al taglio di 50 bp praticato dalla Banca centrale americana. L’inflazione sta scendendo in molte aree sotto la soglia target del 2% (Italia, Germania, Francia, Spagna ed altri paesi). Martedì avremo la lettura preliminare per il mese di settembre dell’Eurozona. Le stime prevedono una discesa all’1,9% rispetto al dato di agosto al 2,2%. Pertanto nella riunione di ottobre ci si aspetta un taglio di almeno 25 bp. La curva dei tassi sconterebbe una manovra più decisa. Nel frattempo il tasso IRS a 2Y ha testato nella giornata odierna il nostro target del 2,25%, confermando le previsioni che avevamo già presentato agli inizi dell’anno e confermato in tutti gli appuntamenti in streaming di INSIDE CENTRAL BANK. Ci aspettiamo anche una violazione tecnica del supporto 2,10 del 10Y Bund.

La discesa del rendimento Benchmark tedesco a 10Y dovrebbe rimettere in equilibrio lo spread con l’US Treasury per l’analoga scadenza. Nell’ultima settimana abbiamo osservato un ritorno della divergenza del differenziale tassi da 150 a poco più di 160 bp. Ci aspettiamo che nei prossimi giorni la pressione sui tassi europei possa incrementare ulteriormente il differenziale e rimodulare lo spread in direzione di 170 bp. Questo passaggio dovrebbe ridare forza al dollaro che, nonostante un quadro macro economico meno pesante, tassi più appetibili, rimane schiacciato nella parte alta del range che da molti mesi governa gli scambi tra le due principali divise. Il dato di venerdì sull’occupazione USA potrebbe favorire l’incremento in valore atteso.

In attesa delle elezioni USA il mercato analizzerà il dato sull’occupazione americana

Dopo la drastica revisione delle statistiche sull’occupazione elaborate dal Bureau of Labor Statistics e pubblicate ad agosto, il dato sui NFP è sceso da una media poco superiore ai 200k/mth a valori distribuiti tra 100/150k. Con un approccio empirico potremmo sostenere che rilevazioni attorno alla mediana di lungo termine 150k soddisfano la FED; valori prossimi a 100k allertano il giudizio dei policy maker. Di conseguenza in virtù del dato effettivo potremmo avere un atteggiamento più o meno aggressivo da parte del FOMC. Il consensus sul dato di venerdì è al momento fissato a 144k, motivo per cui, per il secondo taglio dei tassi al momento prevale l’attesa più moderata di 25 bp.

Elezioni USA: impatti ed attese sul dollaro

Mentre i sondaggi raccontano con un certo dinamismo le intenzioni di voto degli americani, lasciando intravvedere al momento una prevalenza delle preferenze per la candidata democratica Kamala Harris, i mercati tendono ad accreditare positività sul futuro andamento del dollaro nel caso in cui venga eletto il candidato repubblicano Donald Trump. Il suo programma economico centrato sul manifesto MAGA (Make America Great Again), in cui prevale una visione orientata al protezionismo, tenderebbe a rafforzare il dollaro. Al momento risulta meno noto il programma economico dei democratici, anche se manterrebbe una certa linea di continuità con l’orientamento operato dell’Amministrazione Biden. In tal caso sarebbero le scelte della Fed a prevalere sul comportamento del dollaro sottoponendolo alle articolazioni accomodanti di politica monetaria.

La permanenza delle contrattazioni all’interno del range che da oltre 18 mesi condiziona le negoziazioni non consente di tracciare tendenze direzionali di lungo termine. Per tale ragione molti analisti tendono a limitare i guadagni dell’euro su area 1,12/1,13 eur usd anche per il 2025. Dal nostro punto di vista la relativa forza dell’euro non appare in linea con i fondamentali. E’ pur vero che la BCE per il timore di un deprezzamento eccessivo a giugno ha contenuto l’azione accomodante sui tassi e nel contempo promosso una comunicazione mitigata da una view più ottimista di quanto la realtà abbia messo in evidenza. L’asincronia tra la visione mitigata della BCE ed il quadro congiunturale è stata in qualche modo palesata dalle recenti dichiarazioni dei CFO dell’industria automotive tedesca. Di punto in bianco i media sono stati costretti a pubblicare dichiarazioni molto preoccupate di Volkswagen, Mercedes, BMW, a cui si sono unite pur con un certo ritardo le voci allarmate di Confindustria. Probabilmente il rapporto Draghi sulla competitività ha decretato il liberi tutti, aprendo una serie di interventi per molti aspetti drammatici.

A breve ci aspettiamo che l’euro ritorni sui propri passi. Tecnicamente ciò significa che dovremmo avere un breakout di area 1,1120/1,11 per decelerare verso 1,10 eur usd. Sotto tale livello il mercato archivierà l’attuale fase impulsiva dell’euro, accompagnando i prezzi verso valori con un equilibrio più consono ai fondamentali presenti in area 1,08. Sul lungo periodo il nostro Team FX Analytics mantiene una view piuttosto cauta sulla divisa europea, almeno fintantoché rimarranno attive le guerre che dividono l’est europeo dall’Unione e con esse le forniture di energia a costi concorrenziali.