Il Consiglio BCE di questa settimana ci riporta subito a leggere la congiuntura economica.

Il rientro è sempre un po’ faticoso ma non disperiamo: in queste settimane abbiamo fatto il pieno di energia positiva! Questo è lo scopo essenziale delle vacanze per tornare al lavoro motivati e rinfrescati.

E’ possibile che per molti di noi il rientro declini nuove preoccupazioni. Il caso Volkswagen ha scosso tutti. Nonostante la diffusa consapevolezza delle criticità del comparto, le dichiarazioni del Management dell’azienda non erano così scontate. Ancor meno scontato il silenzio di coloro i quali, per ruolo istituzionale, avrebbero già dovuto porre sul tavolo le opportune riflessioni sulle cause che stanno sgretolando la competitività del sistema industriale europeo. Mentre l’Eurozona cresce ad una velocità dello 0,2% gli stati Uniti pur con i loro squilibri crescono oltre il 2 nel QIII, ovvero del 3% nel tendenziale annuo.

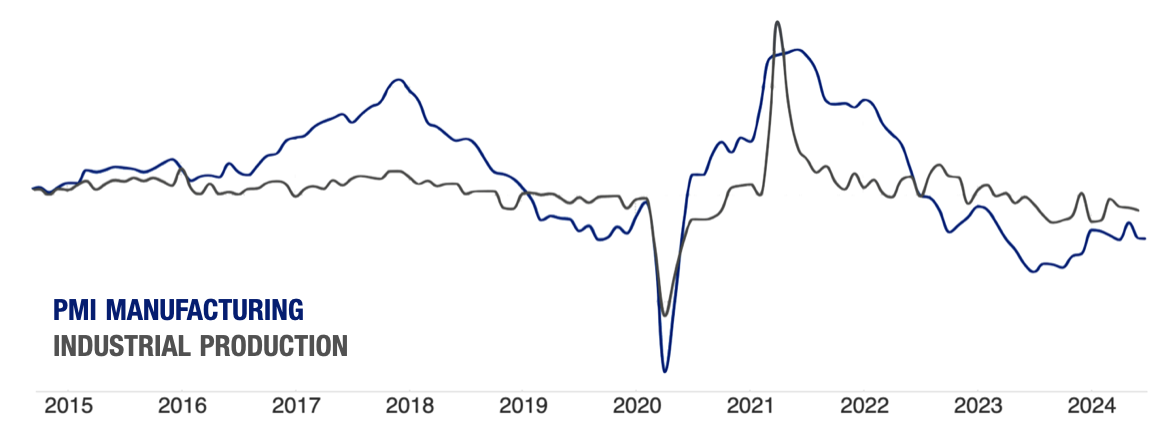

Ancor meno comprensibile appare la sovra esposizione delle potenziali criticità verso cui si starebbe dirigendo l’economia americana, sottostimando la congiuntura europea evidenziata non solo nell’ultima ora dal caso Volkswagen, bensì dall’andamento degli indici PMI manifatturieri, dall’indice IFO, ovvero dagli indicatori di fiducia più autorevoli, ma anche dai dati puntuali della produzione industriale.

Quest’anno il mese di agosto è stato particolarmente nervoso. La volatilità ha colpito tutti i segmenti di mercato: equity, commodity, rates e forex. L’innesco prodotto dallo short squeeze delle posizioni speculative sullo yen ha aperto una catena di reazioni sulle borse e sui mercati valutari. L’euro sul dollaro ha beneficiato di un momento di di scarsa attenzione ai problemi europei, risalendo il range che da 18 mesi governa le oscillazioni sino a testare l’area 1,12 che delimita la parte alta della banda di oscillazione stimata dal nostro modello. Al momento pensiamo che si sia trattato di un movimento di coda, favorito dalla scarsa presenza di operatori sul mercato. Sulla scia del sell off dei mercati azionari, nelle settimane di agosto gli investitori si sono concentrati esclusivamente sull’ampiezza del taglio dei tassi da parte della FED, senza bilanciare il peso del prossimo Consiglio BCE. La divergenza ancora presente tra il passo di crescita Usa rispetto a quello Uem non giustifica un rapporto di forza sbilanciato sull’euro. Anche l’Eurozona ha bisogno di tagliare i tassi. Al netto delle presidenziali americane, il Consiglio BCE si trova a dover affrontare una situazione macro assai più critica. L’evento Volkswagen non è l’unica prova dei fatti. Il Piano Draghi sulla Competitività costituisce la dimostrazione provata dell’emergenza economica dell’area euro [Rapporto presentato alla Commissione Europea]. Nella conferenza stampa il presidente Draghi ha richiamato con urgenza la necessità di ampliare il Bilancio UE adeguandolo di almeno 800 miliardi di euro da investire ogni anno per il futuro prossimo al fine di evitare un declino certo dell’Europa. La lettura delle 388 pagine offre dettagli analitici e soluzioni che fanno giustizia su molta narrazione main stream.

Giovedì la il Consiglio BCE è chiamato a discutere sulla politica monetaria. L’inflazione ad agosto è scesa al 2,2%, ovvero in prossimità del target della Banca centrale fissato al 2%. Sarebbe appropriato chiedere un taglio di 50 punti base. Tuttavia avremo un taglio scontato di 25 bp. Pertanto ci concentreremo ancora una volta sui contenuti della conferenza stampa, auspicando che con l’aggiornamento della batteria dei dati macro di settembre che costituiscono la dashboard seguita dal Consiglio BCE, la Governatrice riveda al rialzo sul 2026 le proiezioni sull’inflazione. Benché la visibilità sul periodo non sia di facile interpretazione è bene non comunicare al mercato l’eventuale revisione dell’Outlook. La reazione porterebbe gli investitori a pensare che l’atteggiamento monetario del Consiglio sarebbe meno accomodante di quanto necessario.

Con gli attuali livelli dell’euro la BCE può azzardare una linea più proattiva al ciclo per sostenere le imprese nella prospettiva di un inverno più vicino.

Seguiremo la conferenza stampa della presidente Christine Lagarde per commentare in diretta streaming le decisioni del Consiglio BCE di settembre. Per ricevere il link ed assistere alla diretta INSIDE CENTRAL BANK sarà sufficiente indicarci il vostro indirizzo a cui inviare l’invito.

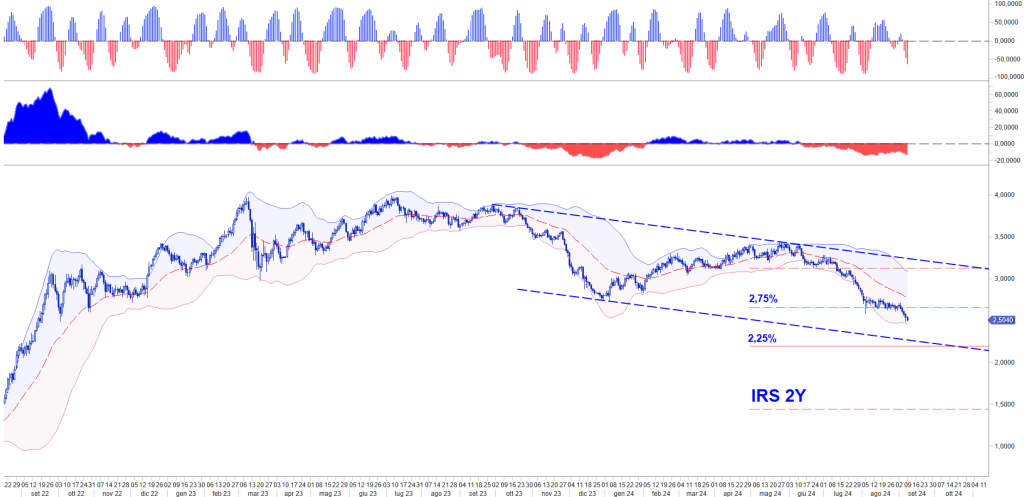

Lo scorso anno, il 15 settembre, in occasione del TREASURY FINANCE FORUM DAY di AITI, l’Associazione Italiana dei Tesorieri d’Impresa, nel mio intervento dedicato alla Preview sul 2024 relativa ai Rischi Finanziari, avevo segnalato la fine del ciclo rialzista dei tassi e tracciato la strada del ribasso dei tassi IRS fissando un percorso di discesa per il 2024 dell’IRS 2Y con un primo obbiettivo tra il 2,90 ed il 2,75%, ed uno successivo intermedio a 2,25%, ovvero 125 e 175 bp di riduzione rispetto alle quotazioni dell’estate 2023. Il primo obbiettivo è stato raggiunto già a fine dicembre 2023 e recentemente rivisto dopo la reazione di inizio anno. Il secondo è ormai prossimo alla verifica. Nel nostro WB PERSPECTIVES RATES di settembre, confermeremo gli obbiettivi su tutta la curva dei tassi indicando l’ampiezza del possibile bottom ciclico.

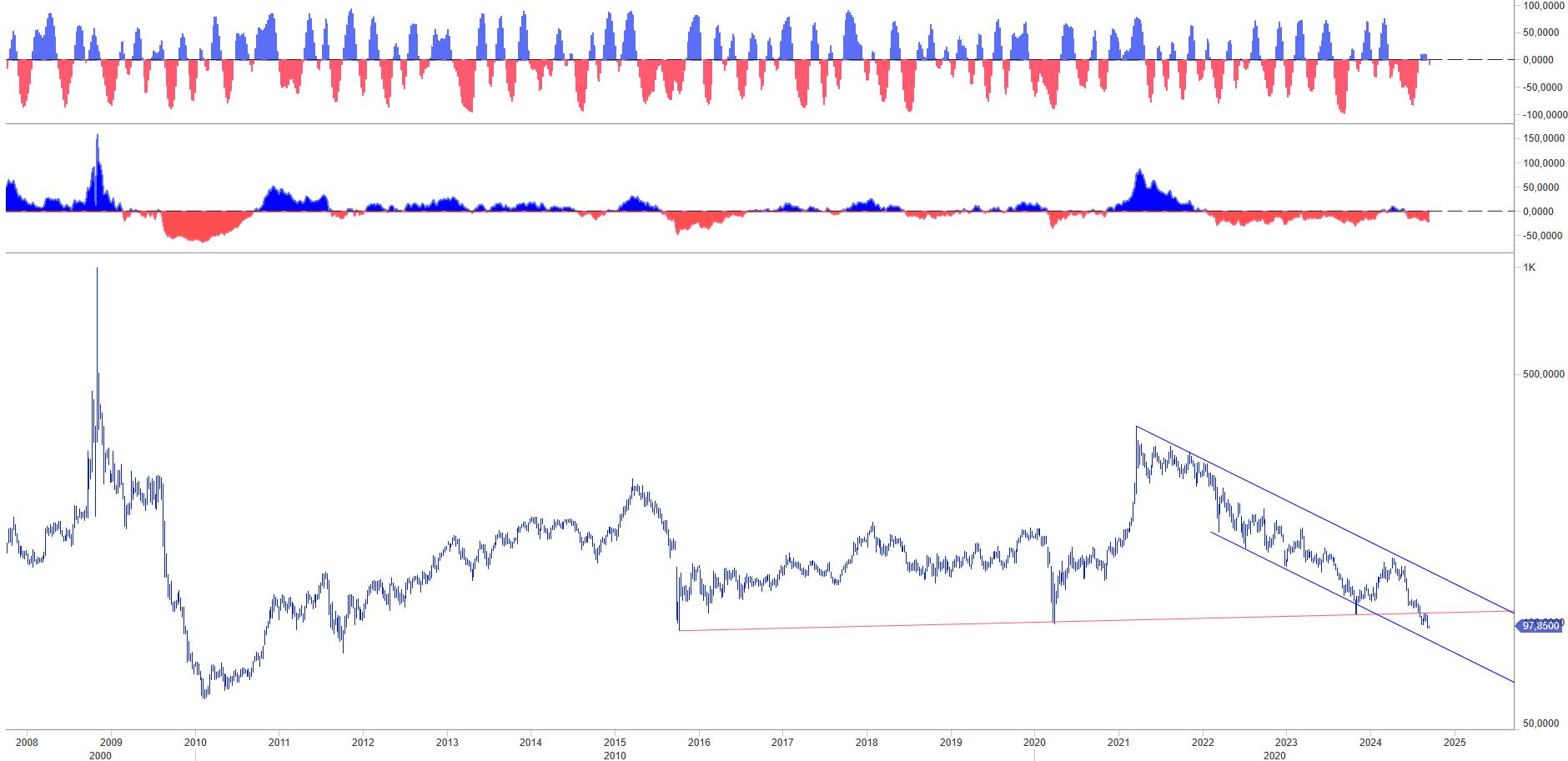

Eur Usd in attesa del Consiglio BCE

Il ribasso dell’IRS e dei rendimenti governativi nelle ultime ore, in particolare il 10 Y Bund tedesco, sta riequilibrando la velocità di caduta registrata nelle settimane di Ferragosto rispetto al Treasury Usa. Benché la questione sia tecnica, assume un rilievo significativo sull’impatto del cambio eur usd. Ad agosto i rendimenti del Treasury avevano ampiamente sotto performato quelli europei in particolare verso l’analogo titolo tedesco. Il riequilibrio delle ultime 48 ore sta riportando i bid sul dollaro. Pertanto, come avevamo scritto subito dopo il Simposio della FED a Jackson Hole lunedì 26 agosto, il nostro modello evidenziava a 1,12 un eccesso di rialzo per il cambio eur usd. Secondo il post, tale eccesso avrebbe aperto una fase di riequilibrio orientata a riportare le negoziazioni nel breve in area 1,0950. Confermiamo l’attesa, ipotizzando un taglio di 25 bp da parte della BCE e della Fed.

Prima di partire, fai un piano

Prima di iniziare ad impostare la ripresa dei lavori fai un piano per mappare i flussi ed i rischi da gestire in base all’andamento dei mercati. Per essere proattivi è importante considerare quali potenziali problemi o eventi potrebbero creare tensioni oppure opportunità.

- Imposta confini chiari. Rimodulare la mappatura dei flussi è il primo passo per effettuare stime adeguate sui rischi e le opportunità.

- Non sottovalutare la volatilità dei mercati. Mentre metti a fuoco le priorità operative, non rimandare la pianificazione in rapporto all’andamento dei mercati.

- Cerca supporto se ne hai bisogno. Condividi le informazioni e confrontati con il management, verifica non solo la PFN ma anche i Forecast, chiedi aggiornamenti sugli ordinativi. Se senti la necessità di confrontarti sugli scenari per iniziare a progettare il Budget 2025 chiamaci saremo felici di poterti supportare con i nostri strumenti.