DIFFERENZIALE TASSI USA UEM – Abbiamo superato una settimana densa di eventi significativi a partire dalle elezioni USA. Il Fomc si è chiuso lo scorso giovedì con un altro taglio dei tassi da parte della Federal Reserve, il secondo da settembre per una riduzione complessiva di 75 bp. Ciò nonostante l’eur usd ha consolidato la discesa sotto 1,0770 fissando minimi poco sopra area 1,06, ovvero sotto l’area di supporto tecnico che unisce i minimi che si sono formati nell’ultimo anno. Come ho spiegato nella diretta streaming con la partecipazione delle associazioni AITI ed ACMI, il mercato sta verificando ancora una volta la tenuta dell’euro ed in generale del trading range che ha governato gli scambi da ventiquattro mesi a questa parte con una variabile in più che rappresenta la sintesi di quanto sta avvenendo: il differenziale tassi USA UEM.

Germania: la crisi che preoccupa i mercati

L’episodio tecnico avviene in concomitanza con l’esito elettorale e l’apertura di una crisi di governo in Germania. E’ probabile che gli investitori leggano a fronte di questi eventi una potenziale chiamata al ribasso per l’euro, alimentata dall’attesa che la diversa congiuntura presente in Europa rispetto agli Stati Uniti metta la BCE di fronte alla scelta di abbassare i tassi in modo più deciso, sacrificando il cambio, oppure di rinunciare a stimolare la crescita per sostenere l’euro.

La crisi economica sta avendo forti ripercussioni in Germania: i fallimenti hanno raggiunto il livello più alto degli ultimi 20 anni.

Secondo una ricerca del Leibniz Institute for Economic Research Halle (IWH), a ottobre sono state complessivamente 1.530 le persone e le aziende che hanno presentato istanza di fallimento, il 17% in più rispetto al mese scorso. Allo stesso modo, gli ordini industriali sono scesi del 5,8 percento ad agosto rispetto a luglio, la ripresa di settembre appare sotto tono benché l’indice sia salito del 4,2% mese su mese. A settembre, un sondaggio dell’istituto Ifo ha rivelato che l’economia tedesca dovrebbe contrarsi dello 0,1% nel 2024, dopo la contrazione dello 0,3% registrata lo scorso anno, mentre il sentiment delle imprese conferma una progressiva perdita di momentum.

Nonostante il caos politico, il cancelliere Scholz sembra riluttante ad agire immediatamente, dato che le indiscrezioni suggeriscono che potrebbe indire un voto di sfiducia il 15 gennaio, aprendo la strada a nuove elezioni, probabilmente entro marzo, momento in cui Donald Trump sarà già tornato alla Casa Bianca e metterà in atto le sue politiche “America First” che, secondo molti, danneggeranno ulteriormente l’economia tedesca.

La politica monetaria a sostegno della crescita

Il programma elettorale di D. Trump ha aperto una serie di interrogativi sul futuro andamento dei tassi di interesse delle banche centrali. La prospettiva di una linea di politica economica e fiscale radicalmente diversa rispetto a quella prodotta dall’Amministrazione Biden, potrebbe indurre la Federal Reserve ad essere più prudente verso un’azione accomodante sui tassi d’interesse limitando i ribassi futuri.

Inoltre i sondaggi PMI di ottobre hanno evidenziato un’espansione piuttosto robusta e sostenuta dell’economia statunitense, in contrasto con la debole crescita in Europa. Questa divergenza sarà probabilmente ulteriormente evidenziata tramite la pubblicazione dei dati ufficiali sul PIL dell’Eurozona questa settimana, insieme alla produzione industriale mensile e alle vendite al dettaglio negli Stati Uniti. L’ultimo aggiornamento sulla stima del GDP USA riportata dal modello della FED, GDPNow, rileva per il IVQ una crescita prevista del 2,5%, a fronte del 2,8% del IIIQ contro l’atteso 0,4% in Eurozona.

La crescita sia negli Stati Uniti che in Europa è attualmente sbilanciata verso i servizi e i consumatori, secondo gli indici PMI, che descrivono un’espansione globale insolitamente squilibrata. Un forte settore dei servizi contrasta con un’economia manifatturiera globale in stallo, quest’ultima notevolmente debole in Europa.

A fronte di questo scenario il nostro scenario di base continua a stimare un percorso di allentamento dei tassi particolarmente pronunciato in Europa. Come indicato nel nostro Outlook 20/24 pubblicato lo scorso gennaio confermiamo l’atteso ribasso dell’Euribor verso il target nella forchetta 2-1,75%, raggiungibile nella prima metà del 2025, con un movimento di coda possibile a 1,50% [per rimanere aggiornato iscriviti a WB PERSPECTIVE RATES].

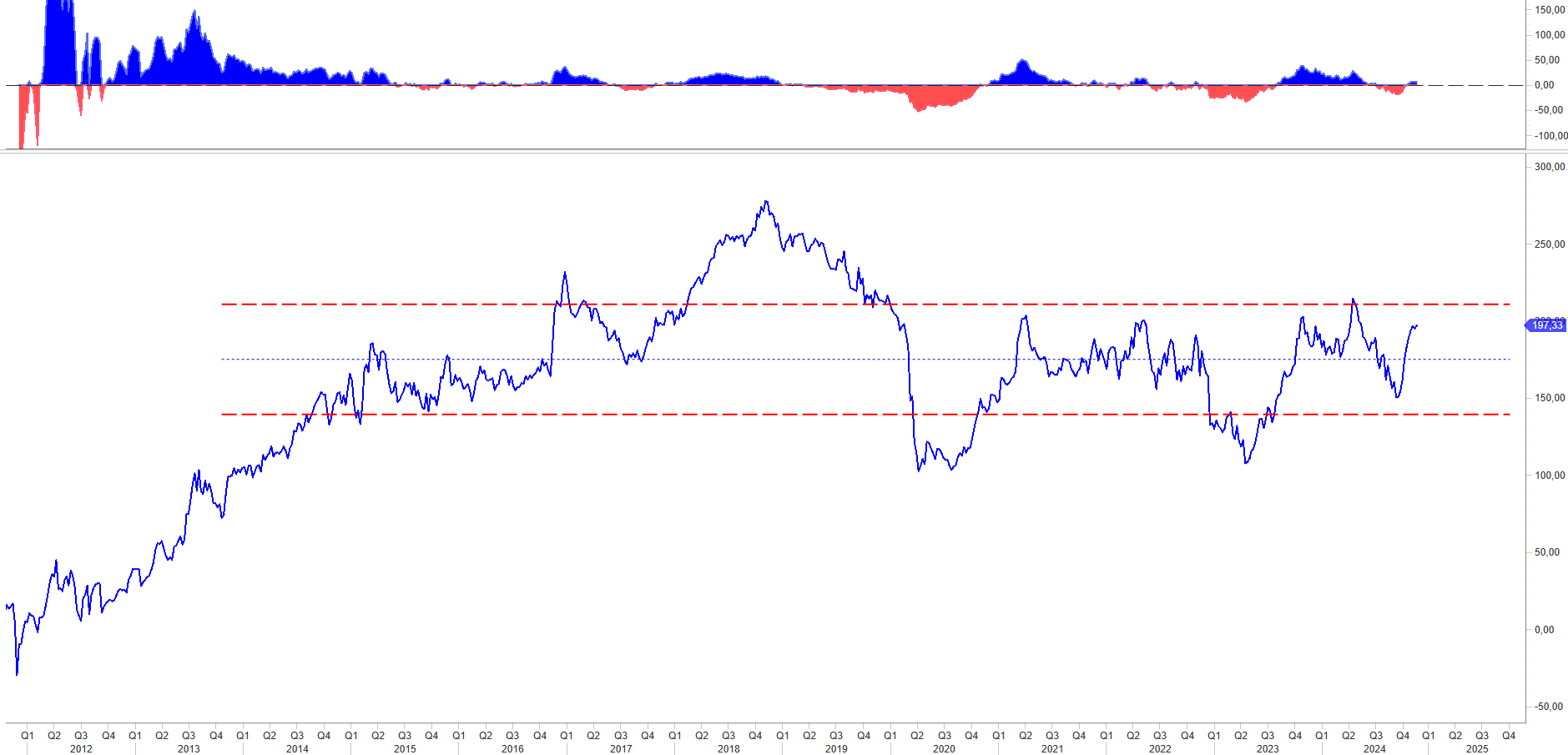

Il differenziale tassi USA UEM continuerà a guidare il trend eur usd

Il differenziale tassi USA UEM continuerà a guidare il trend del cambio sottostante eur usd. Lo scorso settembre, in occasione delloa diretta streaming INSIDE CENTRAL BANK, quando lo spread quotava un minimo tra 145/150 bp sui rendimenti benchmark US Treasury DE Bund 10Y indicammo un primo, immediato, segnale di inversione a partire da quota 160. La formazione di quel bottom coincise con il picco di eur usd a 1,12 ed il successivo ritorno di forza verso la base del range 1,06. Sempre in merito al delta tassi USA UEM, il nostro modello indica che il movimento avviato a fine settembre punterà in direzione di un primo livello obbiettivo in area 220 ed uno successivo a 270 bp. Pertanto pensiamo che dopo 24 mesi di forzato controllo del range 1,12-1,06 di eur usd sia giunto il momento di una significativa verifica, il cui esito dovrebbe concludersi con un breakout della soglia 1,06.