In attesa delle Tariffe 2 aprile – Nel rumore generale sollevato dal caos generato dai continui annunci sull’applicazione di tariffe da parte del presidente Trump, uniti allo sviluppo delle trattative sulla pace tra Russia ed Ucraina, non deve sfuggire l’avvio di una tendenza i cui effetti sono tutti da scrivere nella storia economica dei prossimi anni. Mentre negli Stati Uniti il flusso di notizie proveniente per lo più dal Dipartimento del Tesoro è dominato dai tagli al bilancio federale, a marzo le notizie europee hanno visto una diffusione di resoconti centrati sulle modalità con cui affrontare una maggiore spesa pubblica per la difesa e le infrastrutture.

La Germania, decisamente più pragmatica, ha cancellato dalla Costituzione il divieto di fare deficit di bilancio. La riforma della Schuldenbremse, ovvero il freno al debito per deficit strutturale, porterà alla creazione di un fondo per investimenti infrastrutturali da circa 500 miliardi di euro in dieci anni e la possibilità di portare gli investimenti in difesa oltre l’1% del Pil, senza la necessità di trovare coperture finanziarie tramite l’aumento delle entrate o il taglio della spesa pubblica. La Germania ha comunque potuto approvare la riforma avendo lo spazio fiscale per farlo, diversamente da paesi come l’Italia che invece è fortemente impegnata ad ottimizzare la spesa, contenere gli investimenti in assenza dei medesimi spazi. La riforma tedesca apre la strada per l’implementazione di piani d’investimento pari a circa 90 miliardi di euro l’anno, il 2% del Pil, contribuendo al rilancio dell’economia tedesca.

Come ho spiegato nel nostro ultimo INSIDE CENTRAL BANK dedicato alle decisioni di politica monetaria della Federal Reserve, l’effetto combinato delle contrapposte linee di politica fiscale tra Usa e Germania, ha prodotto una rimodulazione flash dello spread tra i rendimenti sul 10 anni del US Treasury Note e del Bund tedesco. Da 220 l’indicatore è sceso rapidamente a 130 bp. Il tutto in poche ore, nemmeno giorni, settimane. Ciò ha provocato l’immediato apprezzamento dell’euro sul dollaro da 1,0375 (venerdì 28 febbraio) a 1,0950 (11 marzo).

I due tassi scontano la sintesi diretta delle aspettative sull’andamento di tutti i fattori che regolano il destino politico, economico e fiscale delle aree sottostanti. Nel caso del rendimento sul Bund tedesco, il suo ruolo benchmark, fa si che costituisca un faro per l’andamento di tutta l’Eurozona. Di conseguenza il loro andamento, soprattutto il loro rapporto, spiega in gran parte le mosse del cambio. Da tempo si discute su vari piani del processo di indebolimento del dollaro. Tra le cause si ricorre quasi sempre al rischio concreto di una de-dolarizzazione negli scambi commerciali e finanziari.

Anche in questo Blog riprendiamo spesso in esame il tema, soprattutto quando aumentano le pressioni verso la divisa americana. La distribuzione del potere monetario globale cambia molto, molto lentamente. Il dollaro americano beneficia dei cosiddetti effetti di rete. Quanto più ampiamente viene utilizzato il dollaro, tanto più grande è la sua rete, tanto più radicato diventa e tanto più costoso diventa per chiunque operare senza di esso.

Il dollaro è per la finanza internazionale ciò che la lingua inglese è per la comunicazione internazionale. Tale status è rafforzato dall’affidabilità del sistema legale statunitense, dalla profondità e liquidità dei suoi mercati di capitali e dal suo appeal culturale globale. Potremmo discutere a lungo sul radicamento strutturale del dollaro sull’economia mondiale. Un altro fattore decisivo che mantiene il dollaro al centro degli scambi internazionali è dato dalla sua pronta convertibilità in altre valute, il che lo rende straordinariamente diffuso su scala globale. Non che l’euro, la sterlina o lo yen non lo siano, tuttavia esso fa parte integrante del sistema di potenza degli Stati Uniti: economia, esercito e moneta. La centralità della divisa americana è ulteriormente rafforzata dalla quotazione in dollari delle materie prime a pronti e nei principali mercati a termine specializzati nella negoziazione dei future sulle commodity.

Sino agli inizi degli anni 70 il regime di fluttuazione delle valute era regolato dai controlli sui capitali in virtù dei principi istituiti con il nuovo ordine monetario concordato nel 1944 a Bretton Woods. In pratica il sistema si basava su rapporti di cambio fissi tra le valute, tutte agganciate al dollaro, il quale a sua volta era agganciato all’oro, il gold exchange standard. Negli anni 60 la guerra del Vietnam ed il programma sulle politiche sociali, Great Society, contribuirono ad aumentare notevolmente la spesa pubblica statunitense, ponendo in crisi il sistema fiscale e monetario: di fronte all’emissione di dollari e al crescente indebitamento degli USA, aumentavano le richieste di conversione delle riserve in oro. Ciò convinse il presidente Richard Nixon, il 15 agosto 1971, ad annunciare la sospensione della convertibilità del dollaro in oro.

La storia ritorna a ripetersi?

Oggi sono molti gli economisti che pensano che a causa delle politiche fiscali estremamente accomodanti promosse dall’ex presidente Biden, unite al deficit commerciale statunitense, stanno spingendo il debito Usa fuori verso una deriva fuori controllo con implicazioni sui tassi e sulla finanza globale. Non a caso gli stessi economisti suggeriscono di convocare un tavolo negoziale per ridefinire l’ordine monetario globale.

Per le medesime preoccupazioni il segretario del Tesoro Bessent sta forzando la mano per raffreddare il livello dei rendimenti, Elon Musk segretario del Department of Government Efficiency, Doge, sta invece lavorando per ridurre e razionalizzare la spesa, mentre il presidente Trump, pur in modo discutibile, lavora con il Dipartimento del Commercio per rimodulare i dazi verso i paesi da cui gli Stati Uniti importano beni e servizi. La strategia è chiara, suona più o meno: facciamo presto! dobbiamo evitare che il sistema collassi. Tutto ciò, nell’interesse nazionale, ha il carattere provvedimentale della decretazione d’urgenza.

Donald Trump ha consacrato il 2 aprile, momento in cui annuncerà la strategia sui dazi, come il giorno “della liberazione degli Usa ” lo farà con fermezza e flessibilità.

Dopo le riunioni delle banche centrali i mercati si preparano a misurarsi con il 2 aprile il D-Day delle tariffe

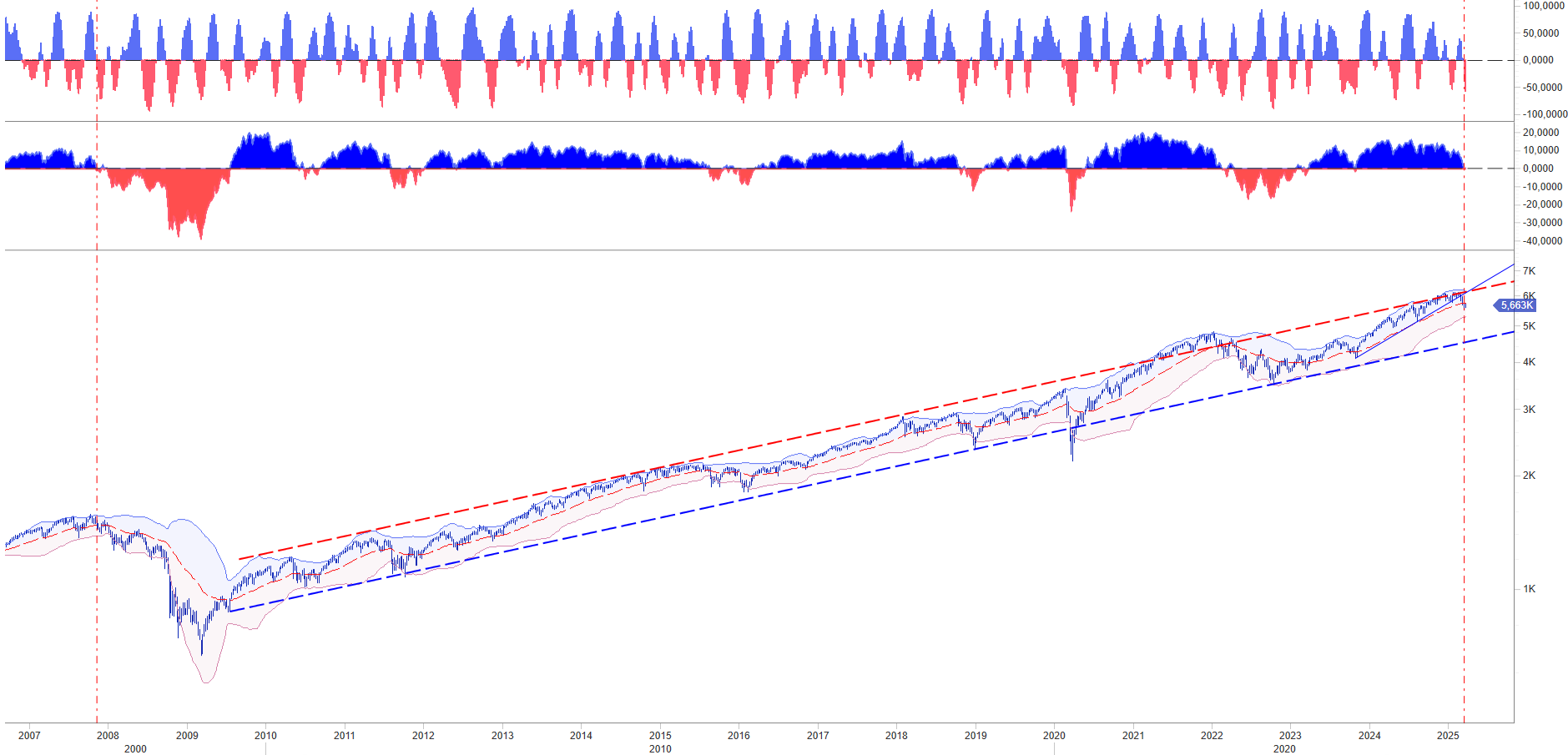

La scorsa settimana nell’intervento che ho tenuto all’evento di MF CENTRAL RISK con Milano Finanza ho parlato di come il tentativo concreto e convinto del segretario del Tesoro Bessent di raffreddare il livello dei rendimenti sul tratto lungo della curva del T-Note Usa spingerà le quotazioni verso due obbiettivi: 3,75% e in sequenza 3%. Questo percorso rappresenta in prima battuta parte della Grande Scommessa dell’Amministrazione. Mettere assieme la rimodulazione delle tariffe, la riduzione dei tassi potrebbe sembrare poco coerente per gli effetti inflativi. Tuttavia nei mercati abbiamo visto di tutto. L’avversione al rischio che sta contagiando i mercati azionari potrebbe fungere allo scopo. Dopo la correzione del 10% dello Standard & Poor 500 ci aspettiamo che, fatto salvo un momentaneo consolidamento, gli investitori continueranno a liquidare le loro posizioni spingendo le quotazioni dell’indice verso area 5000. Fa parte della Grande Scommessa la necessaria abilità politica di evitare di commettere passi falsi. Ma evidentemente i limiti raggiunti impongono anche la freddezza di correre rischi di coda.

In attesa delle tariffe del 2 aprile la Germania risponde con un straordinario programma di investimenti, dopo la cancellazione della norma del freno al debito

L’intento degli Usa per raffreddare i tassi è in misura diversa condiviso anche in Eurozona. Pensiamo che dopo il rally flash del 10 anni tedesco i rendimenti siano destinati a ritracciarre tutto il recente rialzo. Del resto, al contrario di quanti pensano che l’azionario europeo sia in grado di emancipare la propria sfera d’influenza da quella americana, riteniamo che gli indici del vecchio continente presto si riallineeranno a quelli statunitensi, Dax compreso. Lo stanno già facendo.

Le posizioni divergenti sul piano di difesa progettato inizialmente con il Rearm Europe, possono spingere gli investitori a ricalcolare il relativo effetto congiunto d’indebitamento in Eurozona. Ci aspettiamo che i rendimenti benchmark del Bund scendano nuovamente verso il 2,5% a breve, mentre nel medio periodo pensiamo che gli stessi possano puntare nuovamente verso il 2%. Ovviamente ciò dipende dal percorso della crescita in Europa. L’Ocse la scorsa settimana ha rivisto in negativo le proiezioni sul GDP nell’area. Il rallentamento atteso su scala globale oltre a confermare l’orientamento del segretario del Tesoro Usa, toglie propellente alla spinta espansiva sui tassi e soprattutto lascia aperta la strada per altri tagli da parte della BCE e probabilmente anche da parte della reticente Federal Reserve.

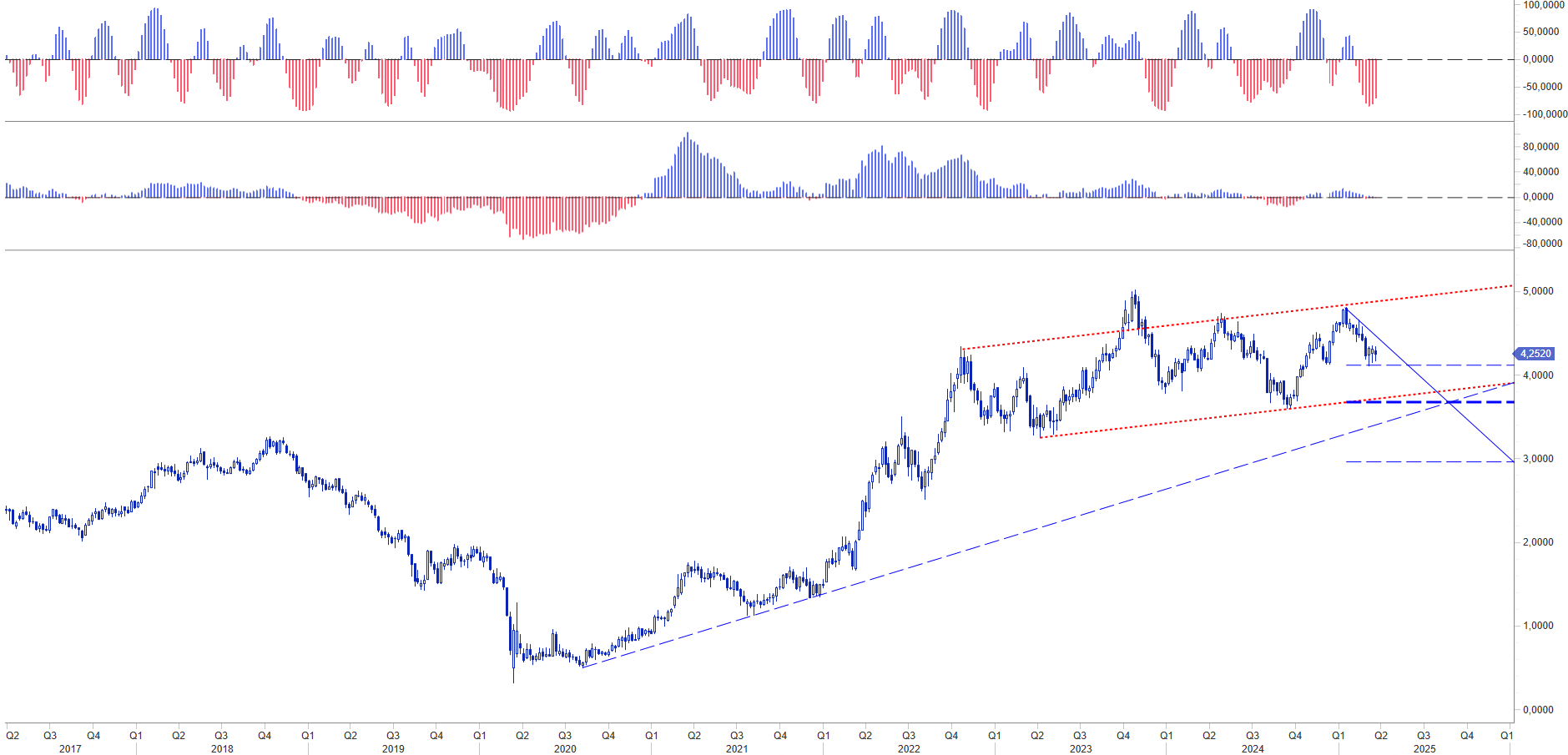

Tutto ciò ci riporta all’andamento dello spread sul 10Y USA – Germania. Ci interroghiamo sull’ipotesi che i valori possano ritornare o meno sopra 150 e riequilibrare il rapporto in area 175 bp. La soluzione al quesito consentirà di mettere in prospettiva l’attuale ritracciamento dell’euro sul dollaro. Come abbiamo già indicato la scorsa settimana in INSIDE CENTRAL BANK, ci aspettiamo un ritorno dei valori nel brevissimo tra 1,07/1,06. Regressioni maggiori spingerebbero i valori verso 1,0550, area da cui erano scattati i trigger che hanno attivato il rialzo dell’euro. Ci sembra al momento poco probabile una caduta così immediata. Pensiamo invece che tra 1,07-1,06 si apra un contest sulla capacità della divisa europea di sostenere un percorso di recupero in grado di spingere i valori oltre i recenti massimi. L’annuncio sulle tariffe il 2 aprile contribuirà a delineare l’orizzonte tecnico. Restate sintonizzati.