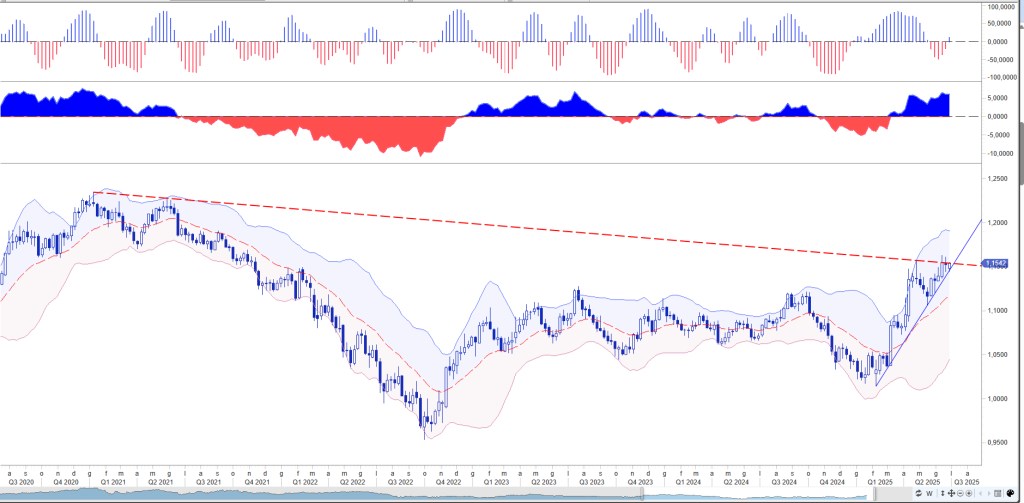

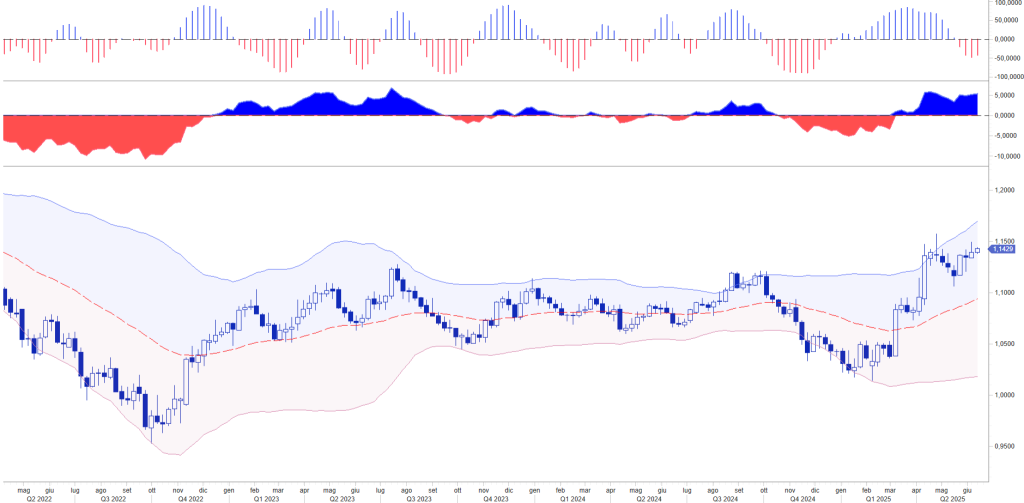

TAGLIO TASSI USA: AUMENTANO LE PRESSIONI SULLA FED

Le pressioni sul taglio dei tassi Usa sono in continuo aumento. Il dibattito negli Stati Uniti è sempre

Cras dapibus vivamus elementum senisies Aenean vulputate eleifend tellus aenean leo ligula porttitor

Cras dapibus vivamus elementum senisies Aenean vulputate eleifend tellus aenean leo ligula porttitor

Cras dapibus vivamus elementum senisies Aenean vulputate eleifend tellus aenean leo ligula porttitor