Le pressioni sul taglio dei tassi Usa sono in continuo aumento. Il dibattito negli Stati Uniti è sempre più aperto anche al di fuori della Casa Bianca, come naturale che sia è diffuso nel mondo accademico ma anche nei circoli economici. Da tempo circolano i nomi dei potenziali candidati alla sostituzione di Jerome Powell, il cui mandato termina tra poco meno di un anno a maggio 2026. Al momento nei rumors di mercato prevale quello di Kevin Warsh, già membro della Fed dal 2006 al 2011. Ovviamente Warsh è esternamente orientato ad operare tagli dei tassi Usa in modo consistente. Nel frattempo, ieri, diversi relatori della Fed, in particolare Daly, Collins, Barkin e Goolsbee, hanno espresso ulteriori resistenze al taglio dei tassi a luglio, mentre la scorsa settimana Michelle Bowman e Christopher J. Waller (altro candidato alla presidenza Fed) hanno dichiarato di essere pronti a votare già nel meeting di luglio per un taglio, soprattutto se l’inflazione continua a perdere slancio.

Taglio dei Tassi USA: la curva delle probabilità

Sempre la scorsa settimana dal rapporto BEA è emerso un rialzo del PCE nel mese di giugno. l’indice dei prezzi di spesa per i consumi personali è ritornato a salire, pur dello 0,1%, contribuendo a rialzare la curva delle probabilità che nel consiglio di fine luglio la Fed mantenga fermi i Fed Funds, evitando il taglio dei tassi USA. Ad oggi vi sono soltanto 20 probabilità su 100 che a luglio il Board possa decidere per una riduzione dei tassi.

Rimangono invece in aumento le probabilità che i tagli sui tassi Usa possano essere decisi a settembre ed a ottobre (74 e 59%).

Il tema dei tassi e gli impatti che può subire il loro andamento sulla base delle decisioni assunte dall’Amministrazione Trump rimane centrale rispetto al comportamento del dollaro.

Questa settimana il calendario economico offre notevoli spunti di attenzione, tuttavia tra tutti spiccano il passaggio al Congresso del “One Big Beautiful Bill Act” (OBBBA) che il Presidente vuole approvare entro il 4 luglio, Independent Day, e la consueta pubblicazione del rapporto sul lavoro anticipata a giovedì prossimo. Tra i due eventi il secondo offre maggiore rilevanza in termini di market mover ed un impatto immediato sulle decisioni che la Fed prenderà nella riunione di fine luglio.

La mediana del consensus sui dati relative all’incremento dei salariati non agricoli di giugno stima 120k nuove unità. I mercati sconterebbero un eventuale taglio dei tassi Usa qualora la cifra risultasse al di sotto dei 100k. In tal caso avremmo una nuova flessione del dollaro. Analizzando l’ultimo sondaggio S&P Global Flash US PMI, l’85% delle risposte ha rivelato che le imprese americane hanno assunto lavoratori ad un ritmo più elevato rispetto alla media dell’ultimo anno in risposta ai maggiori carichi di lavoro. I dati definitivi US PMI pubblicati martedì in contemporanea ai dati ISM PMI confermano il segnale positivo.

Nonostante la cautela del governatore J. Powell, sembra tracciata la via per una politica monetaria più accomodante come pure quella fiscale. La scommessa su cui sta puntando l’Amministrazione statunitense è orientata a stimolare la crescita in modo da riequilibrare il rapporto Debito /GDP attualmente al 124%. Alla base del riequilibrio vi è la necessità di conseguire un minor premio al rischio per i Treasury nonché una riduzione più concreta dei rendimenti. Per sostenere l’operazione è stata presentata al congresso la riforma delle regole di capitalizzazione e dei limiti di leva delle banche americane, consentendole di acquistare bond governativi oltre gli attuali vincoli patrimoniali grazie ad un effetto leva più aggressivo. Con questo provvedimento il Segretario del Tesoro punta ad ottenere gli stessi effetti che nello scorso decennio produsse il QE, senza esporre il Tesoro e soprattutto la Fed ad eventuali considerazioni negative. In questi termini il Segretario risolverebbe il compito più che impegnativo sul fronte del rinnovo dei 7 trilioni di dollari in scadenza.

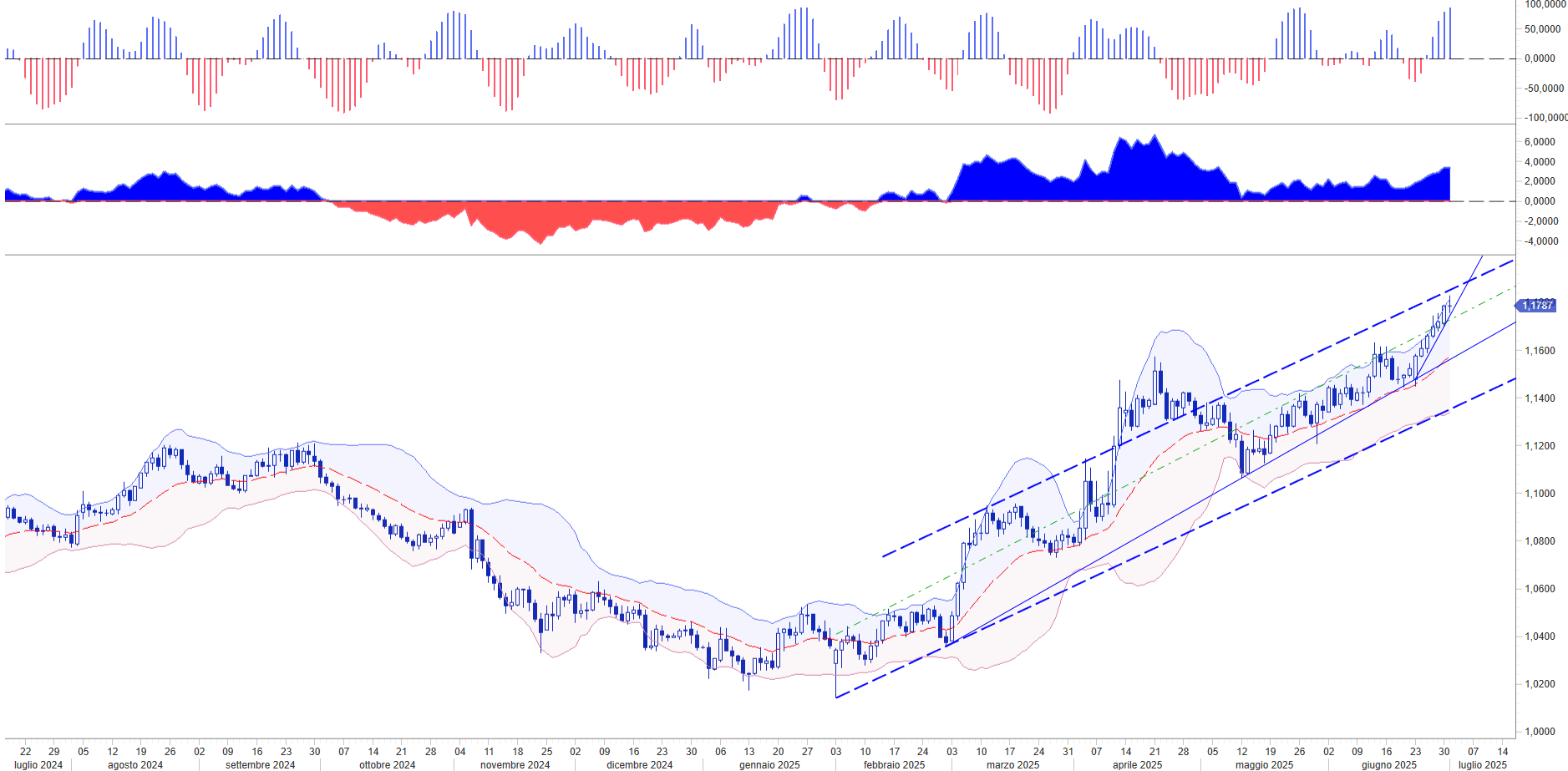

Il dollaro continua a scivolare contro un euro che pur esibendo forza non brilla di luce propria

L’attivismo del mercato valutario sta modificando molti equilibri con impatti significativi sul piano della competitività. Sono molti i paesi che non sono pronti a vedere tassi di cambio rivalutati rispetto al dollaro. L’Unione europea non batte colpo su questo tema. Probabilmente è più concentrata sul negoziato per la rimodulazione dei dazi. Gli Stati Uniti che inizialmente volevano introdurre tariffe elevate, hanno ridimensionato la loro richiesta compensando con un dollaro svalutato. Contemporaneamente si fa strada il dibattito sul futuro della divisa americana all’interno della nuova architettura finanziaria, dove Bitcoin e soprattutto stablecoin basate sul dollaro potrebbero assumere un ruolo significativo nei mercati. Considerata l’ampiezza del ribasso del dollaro in questo primo semestre dell’anno, sono in molti a paragonare tale movimento a quanto accaduto nel 1971 quando il presidente Richard Nixon, il 15 agosto, eliminò il gold standard per il dollaro statunitense. All’epoca Nixon affermò che si trattava di una “soluzione temporanea” mirata a “stabilizzare” la valuta fiat. Ma gli effetti di questa decisione si sono rivelati più profondi del previsto. Nixon affermò inoltre che “gli speculatori internazionali” avevano “mosso guerra al dollaro americano.” Speculatori che, a suo dire, “prosperano sulle crisi” e “contribuiscono a crearle.” Per questo motivo, diede ordine di “sospendere temporaneamente la convertibilità del dollaro in oro o in altre attività di riserva, se non in quantità e condizioni determinate nell’interesse della stabilità monetaria e nell’interesse degli Stati Uniti.”

La decisione di Nixon cambio profondamente gli equilibri economici. Le guerre allora intraprese dagli Stati Uniti, a partire dal Vietnam, per seguire negli anni 70 dalla Guerra fredda, lo Yom Kippur, produssero un grande impegno finanziario per l’Amministrazione Usa e accanto alla svalutazione del dollaro un progressivo rialzo dei tassi d’interesse a causa dell’impennata dell’inflazione causata anche dalla crisi petrolifera dei primi anni 70.

Nelle scorse settimana abbiamo sfiorato uno scenario simile con l’attacco verso le piattaforme nucleari dell’Iran. Il rialzo dei prezzi del Brent si è fermato ad un passo dal punto di non ritorno, 80 usd bar. Qualora il mercato avesse oltrepassato il limite, oggi anziché guardare alla curva dei tassi aspettando altri tagli, in Eurozona piuttosto che negli Usa, si sarebbe già aperto il dibattito su come le banche centrali avrebbero affrontato il ritorno aggressivo dell’inflazione.

Il Brent dopo aver collaudato per qualche ora quota 80 usd è precipitato al centro della banda di oscillazione che tracciamo dal 2023 e che tecnicamente determina la direzione sempre riflessiva dei prezzi del greggio. Pericolo scampato!

Dalla prossima settimana riprendono i negoziati sui dazi

Superati i dati di questa settimana, il Presidente dovrebbe riaccendere i riflettori sui dazi affrontando il negoziato con l’Unione europea. Nel frattempo l’eur usd ha fissato un massimo in area 1,1840. A guidare i mercati saranno ancora una volta i dati macro economici che possono influenzare la Fed sulle decisioni che dovrà prendere nel meeting di fine mese sui tassi. Come sopra scritto il rapporto sull’occupazioni di giovedì avrà il potere di guidare le negoziazioni sul dollaro. Una lettura oltre le 110/120k dei NFP dovrebbe favorire l’apertura di una correzione positiva della divisa americana, spingendo rapidamente i valori verso area 1,16 (nostro scenario di base). Diversamente una lettura debole inferiore a 100K non esclude una spinta del cambio eur usd a 1,20. Al momento tutte le ipotesi correttive che sono maturate dopo la ripartenza da 1,1070 sono fallite sul nascere. Crediamo comunque che sia giunto il tempo per almeno un consolidamento di breve termine.