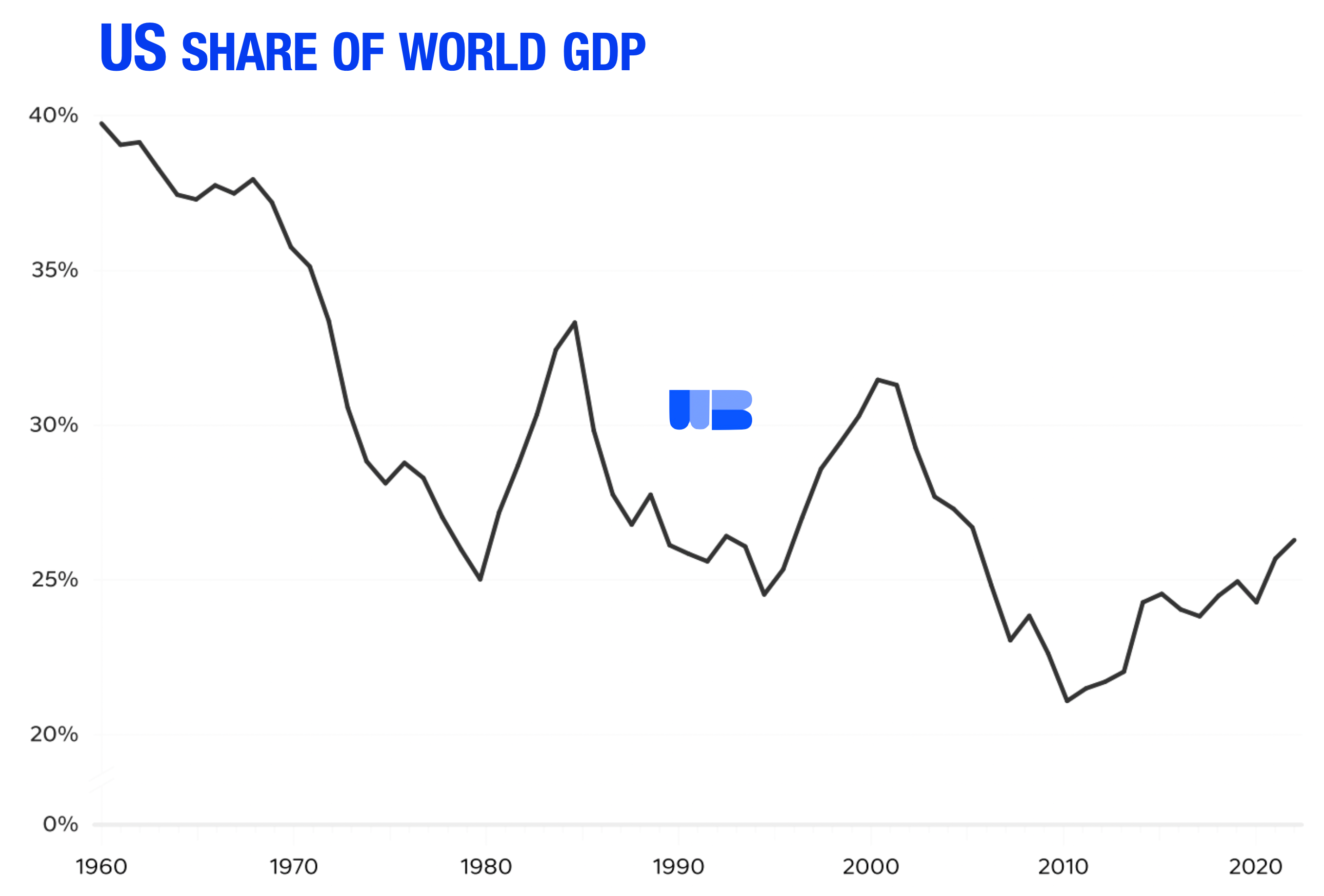

Verso un Nuovo Ordine Globale: lo status di moneta di riserva globale, ha spinto il dollaro statunitense ad assumere una condizione di valuta sopravvalutata, causando persistenti deficit fiscali e commerciali. Questa situazione assume una condizione critica quando il relativo peso della quota sul PIL globale diminuisce in rapporto alle altre economie (Dilemma di Triffin). La globalizzazione ha cambiato profondamente gli equilibri economici su scala mondiale. Gli Stati Uniti hanno progressivamente perso il loro ruolo di economia egemone negli ultimi vent’anni. Ciò si è tradotto in una sequenza di deficit crescenti e in una tensione nel bilanciare le priorità nazionali ed internazionali.

La priorità per il presidente Trump è centrata sul progetto MAGA, Make America Great Again, ovvero sul tentativo di riportare le dimensioni della crescita economica ad un livello che consenta agli Stati uniti di conservare la leadership economica, militare e di conseguenza politica.

Il conseguimento degli obbiettivi parte dal riaggiustamento degli squilibri di cui sopra attraverso una serie di misure da gestire sul piano dei rapporti diretti commerciali con la minaccia dei dazi, per seguire con la contrattazione sugli scambi internazionali. Il desiderio di riformare il sistema commerciale globale e di mettere l’industria americana su un terreno più equo rispetto al resto del mondo è un tema ricorrente per il presidente Trump. Per tali ragioni potremmo ritenere di essere sull’orlo di un cambiamento generazionale nei sistemi commerciali e finanziari internazionali.

La forza del dollaro complica la realizzazione degli obbiettivi messi a fuoco dall’amministrazione Trump. Pertanto la politica valutaria volta a correggere la sottovalutazione delle valute di altre nazioni comporta una serie completamente diversa di compromessi e potenziali implicazioni. Storicamente, gli Stati Uniti hanno perseguito approcci multilaterali agli aggiustamenti valutari.

Dobbiamo quindi prepararci ad assumere un approccio flessibile sul comportamento della divisa americana. A breve gli ancoraggi più probabili alla direzione del cambio possono giungere dalla Fed. Sappiamo che il Fomc non ha intenzione di procedere verso un programma di robusti tagli dei tassi d’interesse. Si tratta di un ancoraggio che va comunque coltivato e ponderato nel tempo. Come abbiamo scritto la scorsa settimana la Fed si è smentita più volte lo scorso anno. Nulla esclude che possa rivedere le sue decisioni anche in questo complicato 2025. Il nostro scenario di base prevede un ritorno del US Treasury 10Y yield verso il 3,7% nei prossimi mesi. Ciò significa che il mercato potrebbe scontare eventi meno inflativi di quanto oggi si possa temere. Questo potrebbe mitigare la forza della divisa americana, anche se per controparte l’euro non gode di un momento positivo.

L’Europa ha di fronte nell’immediato le elezioni tedesche, la crisi politica in Francia. Il governo dell’UE si regge su maggioranze incerte. Non ha ancora risolto il problema innescato dalla crisi dell’energia. L’industria manifatturiera riparte in questo 2025 da una condizione estremamente debole. I sondaggi PMI associati alla conferma di un trend della Produzione Industriale, che proviene da una striscia di rilevazioni negative di oltre 22 mesi, pongono la Banca centrale di fronte alla necessità di sostenere la crescita mantenendo fede alla linea accomodante avviata lo scorso anno.

Ad oggi i mercati scontano almeno altri quattro tagli dei tassi ufficiali. Secondo il nostro modello l’Euribor 3 mesi dovrebbe scendere sotto il 2%. Lo spread sia sul tratto a 2Y che su quello a 10Y tra US Treasury e German Bund è destinato a rimanere molto ampio.

Per queste ragioni l’euro dovrebbe conservare un prevalente debolezza sul dollaro come descritto nel nostro FX OUTLOOK 2025.

Il primo set di dati PMI flash per il 2025 sarà pubblicato venerdì 24 gennaio. Avremo quindi un aggiornamento sulle condizioni economiche nelle principali economie sviluppate a partire dagli Stati Uniti, Eurozona, Regno Unito, Giappone, Australia, nonché India, l’economia che in assoluto ha guidato la crescita dei mercati emergenti anche nel 2024. I dati flash riproducono il clima di fiducia sulle condizioni economiche rilevato appena prima del cambio di governo degli Stati Uniti e saranno valutati per il loro contributo alla percezione del trend di crescita e sentiment all’inizio del 2025.

I sondaggi PMI registrati nei mesi precedenti hanno messo in evidenza la divergenza che gli Stati Uniti ha messo a frutto a proprio vantaggio rispetto alle altre le economie sviluppate alla fine dell’anno scorso, con una crescita in accelerazione al livello più rapido da aprile 2022. Al contrario, l’attività commerciale si è leggermente contratta nell’eurozona e sia il Regno Unito che il Giappone hanno segnalato una crescita quasi stagnante. Nel frattempo, l’India ha guidato le principali economie emergenti, poiché la Cina continentale ha notevolmente perso slancio.

Le linee di tendenza sulla crescita hanno quindi evidenziato nel 2024 una netta divergenza tra le varie aree economiche. Qualora tali condizioni dovessero essere confermate dai dati che rileveremo in questo inizio d’anno, potremmo registrare implicazioni altrettanto significative per la politica monetaria. La robusta espansione evidente negli Stati Uniti ha contribuito a rafforzare l’ipotesi che la Fed potrebbe decidere per soli due tagli dei tassi nel 2025. Al contrario, come già scritto, la BCE potrebbe togliere gli indugi e procedere con i tagli attesi. Tuttavia in un momento in cui è diffuso il sentiment negativo, potremmo mitigare l’apprensione avanzando l’ipotesi che gli effetti prodotti da un’eventuale sospensione della decisione di procedere alla revisione delle tariffe doganali da parte dell’Amministrazione americana, rimandando ogni decisione al 2026, possa suggerire a molte imprese di ricostituire le scorte approfittando delle attuali condizioni ancora favorevoli. A ciò dobbiamo aggiungere il beneficio di una politica monetaria più accomodante. Purtroppo nel nostro libro dei sogni non si vedono ancora i segnali che possano risolvere una delle questioni più dirompenti i prezzi esorbitanti dell’energia.

La prima grande banca centrale sistemica a prendere decisioni sui tassi in questo 2025 è la Bank of Japan. Il Consiglio si riunisce venerdì. Siamo in attesa di indicazioni che propendono per un rialzo del tasso ufficiale. Di conseguenza ci aspettiamo che lo yen possa confermare la tendenza orientata a maturare ulteriori recupri nei confronti del dollaro e dell’euro. Nel nostro FX OUTLOOK 2025 stimiamo nel corso delle prossime settimane un breakout di area 155 eur jpy ed un’estensione della fase di apprezzamento in corso.

Le decisioni di politica monetaria dipenderanno naturalmente anche dalle tendenze dell’inflazione. I dati recente pubblicati (CPI) hanno raffreddato il timore verso un riaccendersi delle pressioni, anche se l’inflazione core negli Stati Uniti, nel Regno Unito ma anche in Eurozona persiste: le tensioni sui prezzi dell’energia non consentono di abbassare la guardia.