Tassi: la BCE sarà in grado di tagliare i tassi prima della Fed?

I dati recenti suggeriscono la possibilità che la BCE e la Banca d’Inghilterra riescano a vedere gli obiettivi di inflazione (2%) raggiunti prima della Fed americana.

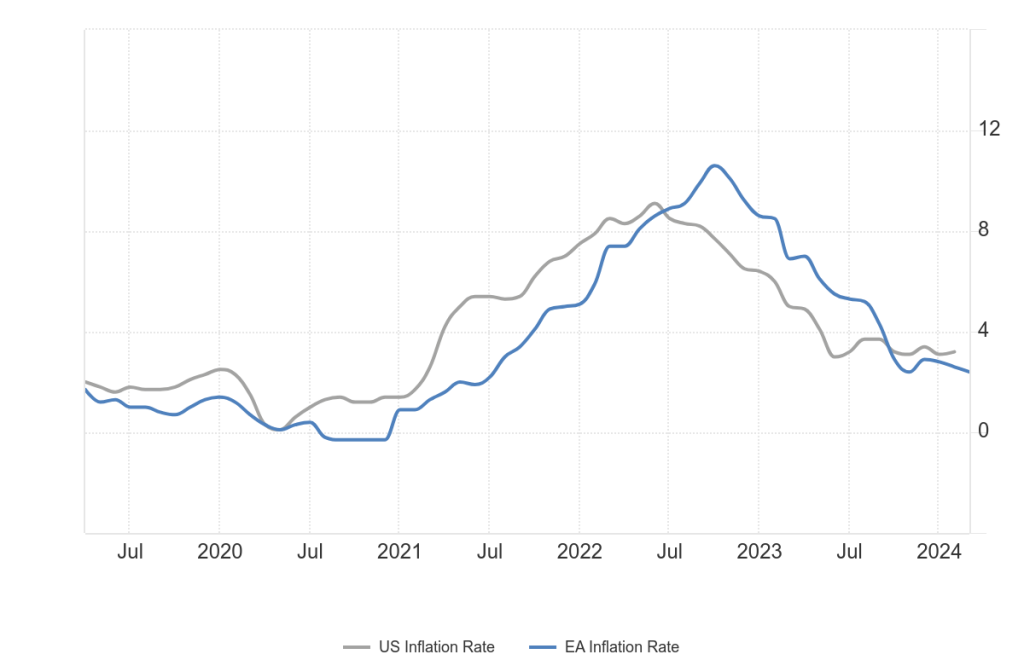

Guardando all’inflazione dei prezzi al consumo, i tassi principali sono scesi al 2,4% nell’eurozona (a marzo), e al 3,2% e 3,4% rispettivamente negli Stati Uniti e nel Regno Unito (a febbraio). Allo stato attuale delle cose, la BCE vede quindi un calo dell’inflazione complessiva più vicino al target rispetto sia al FOMC che alla Banca d’Inghilterra. Tuttavia, gli effetti base sono importanti nei tassi di variazione annuali.

Per analizzare come gli effetti base potrebbero influenzare i dati, poniamo il presupposto che in tutti e tre le aree l’inflazione mensile non aumenti. In questo scenario si otterrebbero i seguenti risultati tendenziali: negli Stati Uniti l’inflazione raggiungerebbe la soglia del 2% ad agosto. Diversamente in Gran Bretagna e nell’Eurozona tale livello sarebbe violato al ribasso già ad aprile. Una divergenza simile si osserva anche in uno scenario che presuppone futuri cambiamenti mensili in ciascuna economia sulla base delle medie dei sei mesi precedenti (vale a dire 0,3% negli Stati Uniti e 0,1% sia nel Regno Unito che nell’Eurozona). Ancora una volta, negli Stati Uniti il 2% non viene raggiunto prima di agosto, nel Regno Unito e nell’Eurozona il 2% sarebbe violato sempre nel mese di aprile.

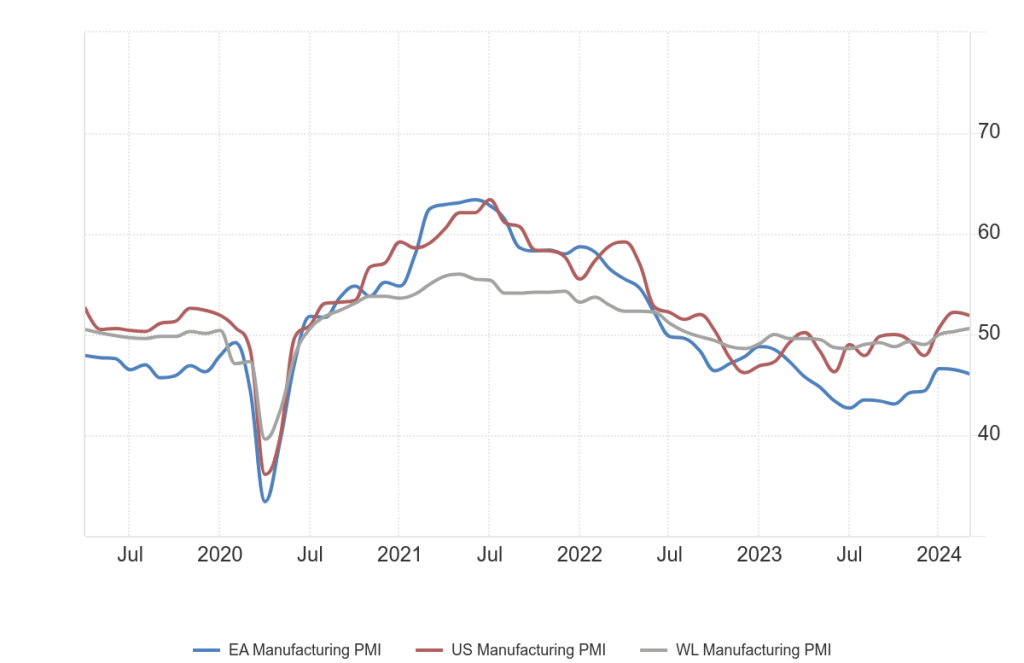

Se decliniamo l’analisi di cui sopra all’andamento della crescita in Eurozona partendo dai dati anticipatori di confidence PMI risulta piuttosto chiara la necessità per l’area di poter essere finalmente supportata da una linea di policy monetaria accomodante.

Le recenti tendenze evidenziate dai dati prodotti dai sondaggi PMI evidenziano non solo un ulteriore indebolimento della fiducia delle imprese manifatturiere, fatta eccezione per l’Italia, ma anche una loro indicazione che i prezzi medi praticati per beni e servizi sono saliti ad un ritmo decisamente più lento rispetto alle altre aree esaminate. Nel loro insieme, i dati CPI e PMI suggeriscono quindi che la BCE sarà la prima a vedere l’inflazione raggiungere (e rimanere al di sotto) del target, seguita dal Regno Unito, con gli Stati Uniti in ritardo nel contrasto all’inflazione.

Quale potrebbe essere l’impatto della decisione Tassi della BCE sui mercati?

Questa settimana il Consiglio BCE ritorna a decidere sui tassi. Nei mesi scorso abbiamo analizzato il comportamento della Banca centrale su questo tema per capire se vi sia la possibilità che i tassi BCE vengano tagliati prima della FED. Se sul piano dei fondamentali l’azione risulta più che giustificata, su quello politico appare più complessa e quindi meno scontata.

Sono molti i soggetti che necessitano che la BC indichi un segnale forte, imprese, famiglie e non ultimo governi. Ognuna di queste entità ha valide ragioni per chiedere un processo di riduzione dei tassi. Tuttavia pensiamo che queste pressioni siano bilanciate dal timore che l’euro possa indebolirsi oltre i valori accettabili per la BCE.

Osservando la questione da una diversa prospettiva, come abbiamo fatto nel nostro ultimo WB PERSPECTIVES RATES, sta emergendo la possibilità che il differenziale tra i rendimenti benchmark sui bond governativi per scadenza a 10Y, Treasury USA e BUND tedesco, possa salire oltre i 200 bp a favore di quelli americani. Nel rapporto abbiamo tracciato i potenziali target di questo movimento con le relative implicazioni in termini di Risk Appetite per i mercati.

Presidiare queste grandezze diventa estremamente importante in quanto ha significativi impatti sui mercati ad iniziare da quello FX.

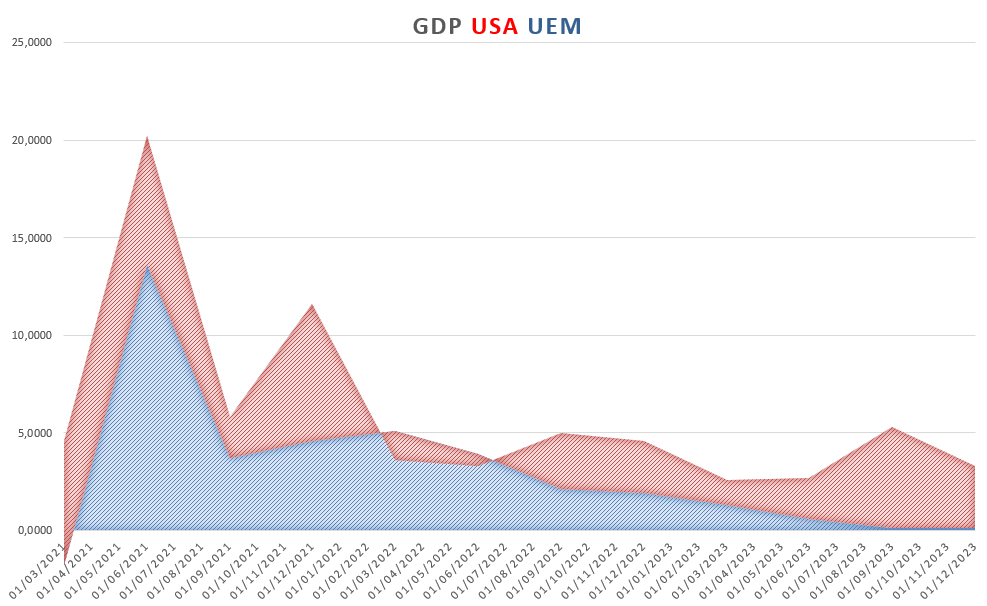

L’eur usd nelle ultime settimane si è stabilizzato attorno ad area 1,08. In più occasioni nel nostro Blog Research abbiamo indicato questa soglia come baricentro di un equilibrio che per sua natura non può essere stabile nel tempo. Questo livello regola indirettamente altri rapporti di cambio correlati al dollaro. Tra 1,08 di eur usd e 200 bp point di spread tra i rendimenti, esiste un sottile filo conduttore che regola l’equilibrio nel mercato. L’instabilità di queste due grandezze è data dall’andamento divergente dei sottostanti fondamentali. Da un lato gli Usa crescono con un tasso tendenziale annuo al 3,3% (31/12/23) rispetto allo 0,1% (31/12/2023) dell’Eurozona.

Tale divergenza appare oltremodo stressata dalla percezione che mentre l’economia statunitense sembra in grado di crescere con l’attuale livello dei tassi, quella europea manifesta sensibili difficoltà soprattutto sul piano manifatturiero.

INSIDE CENTRAL BANK giovedì 11 aprile

Anche senza un effettivo intervento sui tassi, l’incontro di questa settimana potrebbe fornire alcuni spunti interessanti su quello che sarà il futuro della BCE. Giovedì 11, dopo la conclusione della conferenza stampa di Christine Lagarde sulla decisione tassi della BCE, a partire dalle 16.00 commenteremo le dichiarazioni del Governatore nella diretta streaming INSIDE CENTRAL BANK, organizzata con AITI ed ACMI, analizzando principalmente due elementi: modifiche alla comunicazione ed eventuale ampiezza del primo e dei successivi tagli dei tassi BCE.

Metteremo a confronto i contenuti della conferenza stampa con le prime reazioni dei mercati declinandole al contesto macro di cui sopra per comprendere se l’equilibrio è destinato a rompersi ed eventualmente con quali possibili effetti sull’azione di Corporate Risk Management.

Alla riunione di marzo, il Governatore aveva affermato che la BCE è “fiduciosa” ma “non sufficientemente fiduciosa” in merito all’aspettativa che l’inflazione stia scivolando verso il 2%. Il grado di fiducia sarà un buon strumento per orientare ulteriormente le aspettative dei mercati. Qualunque cosa sulla falsariga di “quasi sufficientemente fiducioso” preannuncerebbe il taglio dei tassi a giugno, quando si terrà la prossima riunione utile per farlo. Per guadagnare tempo la BCE potrebbe appellarsi all’ipotesi che il Board sia fiducioso sulla formazione di potenziali segnali di ripresa. Non di meno ci sembra un azzardo procrastinare nel tempo l’avvio dei tagli.

Inl calendario economico propone insettimana anche le riunioni delle banche centrali di Nuova Zelanda e Canada: non sono attese manovre sui tassi che dovrebbero rimanere confermati rispettivamente al 5,50% e 5%.

Nella giornata di mercoledì l’Istat riporterà i dati sulle vendite al dettaglio attesi in crescita su base mensile a febbraio dello 0,2%; nel pomeriggio l’U.S Bureau of Labor Statistics riporterà i dati per il mese di marzo sull’inflazione in calo rispetto a febbraio 0,3% con un tendenziale del 3,4%.