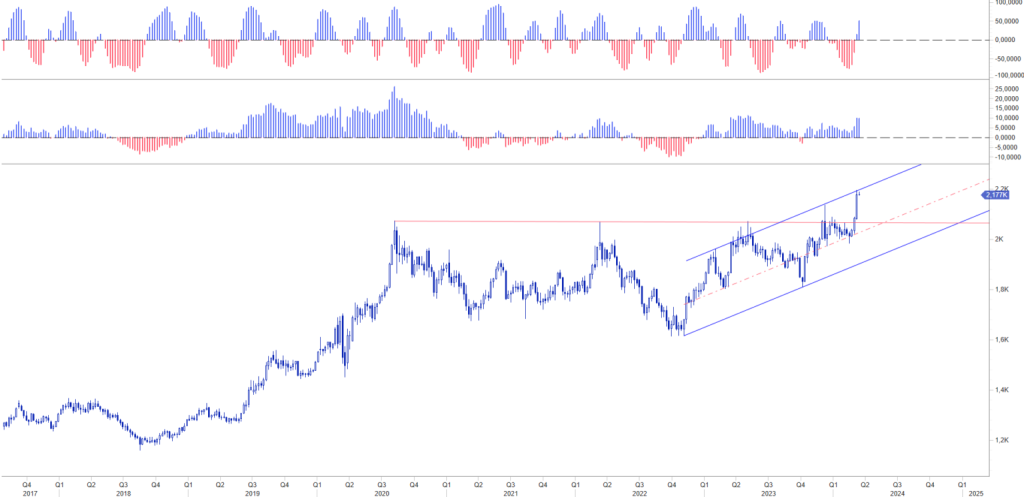

La scorsa settimana l’oro ha strappato i massimi storici accelerando in direzione di area 2200 usd/oz. L’oro è sempre più bene rifugio sostenuto da un ambiente in cui le tensioni geopolitiche rimangono elevate e non vedono una via da seguire per formare un compromesso diplomatico. I rialzi dell’oro confermano inoltre che nella percezione degli investitori, la Federal Reserve e la BCE stanno avvicinandosi alla nuova fase di accomodamento monetario. Benché i due governatori abbiano dichiarato di voler attendere che il ribasso dell’inflazioni si consolidi ulteriormente, i mercati hanno ricominciato a scontare le future mosse di allentamento delle banche centrali. Come abbiamo messo in evidenza durante lo streaming INSIDE CENTRAL BANK sulle decisioni del Consiglio BCE della scorsa settimana, i tassi IRS hanno riattivato la loro tendenza riflessiva (link per ricevere la presentazione).

Il ribasso dei tassi favorisce il rialzo dell’oro.

I mercati scontano ora almeno 100 bp di ribasso dei tassi ufficiali in Eurozona nel 2024. Le attese dei tagli negli Stati Uniti copre la stessa ampiezza. I due scenari differiscono in termini di probabilità: mentre per la BCE il mercato sconta il 90%, per la FED al momento la curva future sconta il 35/40 di probabilità che lo scenario accomodante si realizzi. I rumors coincidono nello stabilire che il primo taglio potrebbe arrivare nei consigli di giugno. Il tenore deciso con cui gli investitori hanno ripreso a scontare tale scenario, giustifica l’ipotesi che i relativi provvedimenti possano maturare prima della fine della primavera. In ogni caso i ribassi attesi dei tassi ufficiali, associati alla regressione avviata sui rendimenti governativi e sui tassi IRS, ha rimesso in azione gli acquisti di oro. Il rialzo maturato nelle ultime sessioni ha spinto le quotazioni in un’area che reputiamo caratterizzata da condizioni quantitative di ipercomprato. Ciò favorirebbe un breve storno dei prezzi, propedeutico ad un consolidamento dei valori raggiunti. Tuttavia salvo ritorni sotto area 2150/100 il trend è destinato a rafforzarsi e spingere i valori in direzione di 2550 usd/oz nel medio lungo termine.

Il rialzo delle quotazioni dell’oro rischia di indebolire il dollaro

In termini statistici l’andamento dell’oro è correlato in modo negativo a quello del dollaro. Da settimane stiamo analizzando il rapporto di interdipendenza decisionale tra BCE e FED per comprendere quale delle due banche centrali sia destinata ad anticipare la mossa accomodante sui tassi. In termini di logica, la lettura dei fondamentali deporrebbe a favore della Banca centrale europea. Nonostante la debolezza strutturale in cui versano buona parte le aree economiche dell’Eurozona, a partire dal cuore della Germania e paesi satelliti, il Board ha sempre rimandato la decisioni, vincolando ogni valutazione alla verifica del ritorno dell’inflazione al 2%. Nel frattempo i dati, fiducia delle imprese e dei consumatori, produzione industriale e quant’altro, continuano a sollecitare una riduzione della stretta monetaria per sostenere un ritorno agli investimenti ed ai consumi in modo più netto. Al contrario negli Stati Uniti le condizioni economiche appaiono più floride, quantomeno meno permeabili all’elevato livello raggiunto dai tassi. Basta semplicemente mettere a confronto la velocità con cui crescono i rispettivi GDP per dissipare ogni dubbio: USA 3,2%, UE 0%. Da inizio anno l’eur usd è sceso, dal picco di fine dicembre fissato a 1,1150 sino all’area 1,07 raggiunta a febbraio a seguito della lettura positiva del dato sull’occupazione statunitense per il mese di gennaio. Questo processo si è fermato nell’ultima settimana con un recupero dell’euro mosso proprio dal rialzo dell’oro. Il break up di area 1,09 potrebbe rimettere in discussione la forza del dollaro qualora gli scambi non rientrassero nell’immediato sotto tale livello.

I Market Mover della settimana

USA: IPC statunitense, vendite al dettaglio, dati sulla produzione industriale.

Il momento di maggior impatto della settimana coinciderà con i dati CPI statunitensi in calendario martedì. Essi forniranno informazioni sull’andamento dell’inflazione negli Stati Uniti relativi a febbraio. Le aspettative di consenso indicano una certa rigidità della curva nel proseguire la discesa dei prezzi a partire da inizio anno, mantenendo il tasso d’inflazione tendenziale al 3,1%. Ciò nonostante, pensiamo che il target del 2% rimanga sostenibile e raggiungibile nei prossimi mesi. I prezzi dell’energia pur rimanendo sotto pressione e stretta osservazione per le connesse vicende geopolitiche, non mettono in evidenza segnali che possano compromettere la struttura dei prezzi. Le stesse proiezioni che emergono dai costi input delle imprese, ripresi dai sondaggi PMI, confermano le attese. Oltre al CPI, gli Stati Uniti riporteranno i dati mensile su vendite al dettaglio e produzione industriale, rispettivamente giovedì e venerdì. Ricordiamo che l’US Manufacturing PMI è salito ai massimi da luglio 2022, mettendo in evidenza una crescita della produzione manifatturiera in ripresa a febbraio. Anche la crescita del settore dei servizi è stata sostenuta in questa prima parte dell’anno.

Nel corso della settimana l’Eurostat riporta per l’Eurozona i dati finali sulla produzione industriale, Germania e Francia sull’inflazione.

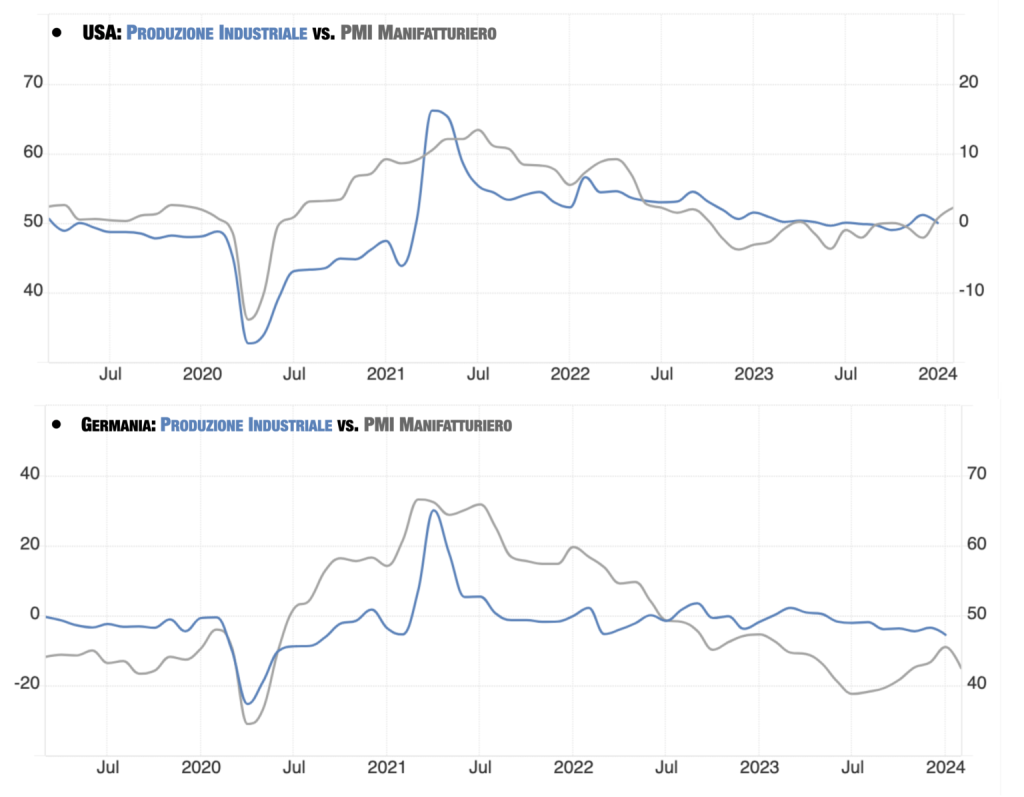

Continua la tendenza regressiva dei dati sulla produzione industriale in Eurozona: mercoledì Eurostat pubblicherà il dato relativo a gennaio. L’attesa proietta un ribasso mese su mese pari al -1%, -2,8% su base annua. Come sopra anticipato preoccupa la debolezza della Produzione Industriale tedesca. a gennaio è diminuita del 5,50% rispetto allo stesso mese dell’anno precedente. A gennaio gli ordini all’industria sono crollati dell’11,3%. Si è trattato del calo più marcato in sei mesi. La flessione è dovuta in parte all’elevato volume di ordini registrati a dicembre 2023, in particolare nella produzione di apparecchiature elettriche (gennaio su dicembre -33,2%); costruzione di veicoli, ovvero aerei, navi e treni (-27,3%); manifattura di prodotti in metallo (-14,5%) e ingegneria meccanica (-4,7%). Gli ordini in entrata sono diminuiti per tutte le componenti: beni strumentali (-13,1%), intermedi (-9,3%) e di consumo (-5,7%). Gli ordini interni sono crollati dell’11,2%. Inoltre, gli ordini esteri sono scesi dell’11,4%, con gli ordini dall’Eurozona in calo del 25,7% mentre quelli provenienti da fuori dell’Eurozona sono aumentati dell’1,6%. In un confronto trimestrale meno volatile, gli ordini in entrata da novembre 2023 a gennaio 2024 sono stati superiori del 2,3% rispetto ai tre mesi precedenti. Su base annua, gli ordini alle fabbriche aggiustati per il calendario sono diminuiti del 6% a gennaio, spostandosi dal precedente aumento del 6,6%. Sempre in settimana il Regno Unito aggiorna i dati sulla produzione di gennaio, compresi il settore manifatturiero, dei servizi e quello delle costruzioni. I dati PMI suggeriscono che l’economia del Regno Unito è cresciuta nei mesi di gennaio e febbraio. In particolare, con l’accelerazione della crescita a metà del primo trimestre, ciò è indicativo di una crescita del PIL ad un tasso trimestrale di poco inferiore allo 0,3% nel primo trimestre.

WB ECONOMICS: PRODUZIONE INDUSTRIALE USA VS. GERMANIA

L’eur usd potrebbe subire prese di beneficio dopo il recupero delle ultime due settimane

Secondo i nostri algoritmi il cambio eur usd potrebbe subire realizzi dopo il breve rally maturato da metà febbraio. Area 1,09 costituisce il primo trigger in grado di innescare un ritorno dei valori in direzione di area 1,0835, livello che continua a rappresentare il sostegno tecnico principale che governa le negoziazioni sul cambio, ma soprattutto la regressione media delle quotazioni maturate da novembre 2022.