L’esito delle elezioni europee e la sorprendente reazione di Emmanuel Macron hanno innescato un vento di avversione al rischio in una fase drammatica delle relazioni geopolitiche tra Europa e Global South. Le borse europee hanno accusato il colpo: Parigi ha segnato una flessione del 6,2%, seguita da Milano 5,8%, Spagna e Germania rispettivamente del 3,6% e del 3%.

Questa fase innescata dall’incertezza prodotta da un potenziale frazionamento politico nel Parlamento europeo, giunge dopo la decisione della BCE di tagliare i tassi. Il Bund tedesco ha immediatamente capitalizzato il clima di avversione al rischio polarizzando gli acquisti di bond governativi di qualità. Tuttavia è soprattutto il Treasury americano a concentrare il maggior flusso di acquisti, consentendo ai rendimenti di scendere in modo significativo, chiudendo i mercati di venerdì sera a quota 4,21, esattamente nel punto che avevamo indicato nell’INSIDE CENTRAL BANK riservato alle decisioni di politica monetaria della Federal Reserve.

Lo spread dei bond francesi sono saliti significativamente, trascinando quello dell’Italia. Il BTP Bund a 10 anni è salito oltre quota 150 bp.

L’avversione al rischio può compromettere lo scenario di riduzione dei tassi?

Mentre aumenta con il passare dei giorni il timore che possano maturare condizioni più allarmanti sul comportamento dei bond sovrani sottostanti ad elevati stock di indebitamento, come Italia e Francia, rileviamo due elementi di assoluto interesse:

A) i rendimenti sul tratto breve e lungo della curva tedesca sono scesi in modo significativo,

B) gli spread di OAT e BTP sono saliti, mentre i relativi rendimenti a 10 anni sono scesi a partire da mercoledì.

Indubbiamente l’ampliamento degli spread è dovuto ad un’accelerazione al ribasso, più robusta in termini relativi, dei rendimenti tedeschi.

Ciò significa che il vento di avversione al rischio penalizza le borse, ma raffredda in modo significativo i rendimenti sui titoli di stato, trascinando al ribasso anche i tassi IRS di cui avevamo anticipato la ripresa di tale movimento proprio dopo la conferenza stampa di Christine lagarde sempre nella diretta streaming INSIDE CENTRAL BANK, confermando i target tendenziali che indichiamo da diversi mesi a questa parte nel nostro Outlook PERSPECTIVES RATES.

Tutto ciò, pur declinato in uno scenario in cui i regulators continuano a sostenere una guidance prudente sul fronte della riduzione dei tassi, ci sembra comunque positivo.

Nel capitolo dell’avversione al rischio dobbiamo inserire un elemento passato quasi inosservato lo scorso giovedì 13: la Produzione Industriale in Eurozona è scesa nel mese di aprile del 3%. In sostanza l’indice di Produzione Industriale quota in negativo dal mese di dicembre del 2022 (fatta eccezione per un momentaneo recupero nel febbraio 2023)

La BCE si aspetta che l’inflazione rimanga, ancorché marginalmente, su livelli più elevati nel 2024, tuttavia ben al di sotto degli attuali tassi nominali, contribuendo a tenere piuttosto restrittiva la stance monetaria. Non è da escludere che l’avvitamento improvviso dello scenario possa far temere alla Banca Centrale che l’euro possa subire le pressioni speculative al ribasso e per questa ragione rimandare ulteriori accomodamenti monetari.

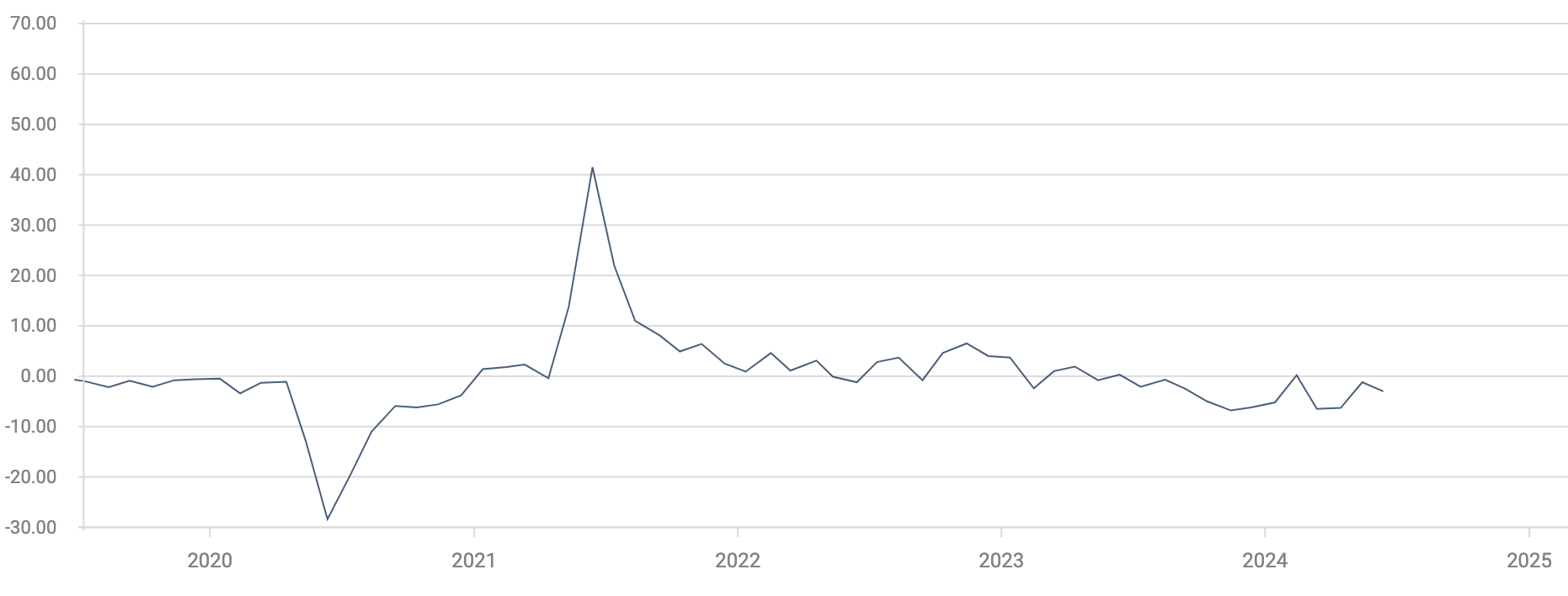

Il differenziale tassi tra USA ed UEM è ritornato a salire, soprattutto sul tratto breve della curva, dove si concentrano le operazioni di natura speculativa, favorite proprio dal carry trade positivo per il dollaro. Di questa tesi ne abbiamo parlato nell’incontro che abbiamo organizzato a CASA MILAN con il patrocinio di AITI agli inizi di giugno.

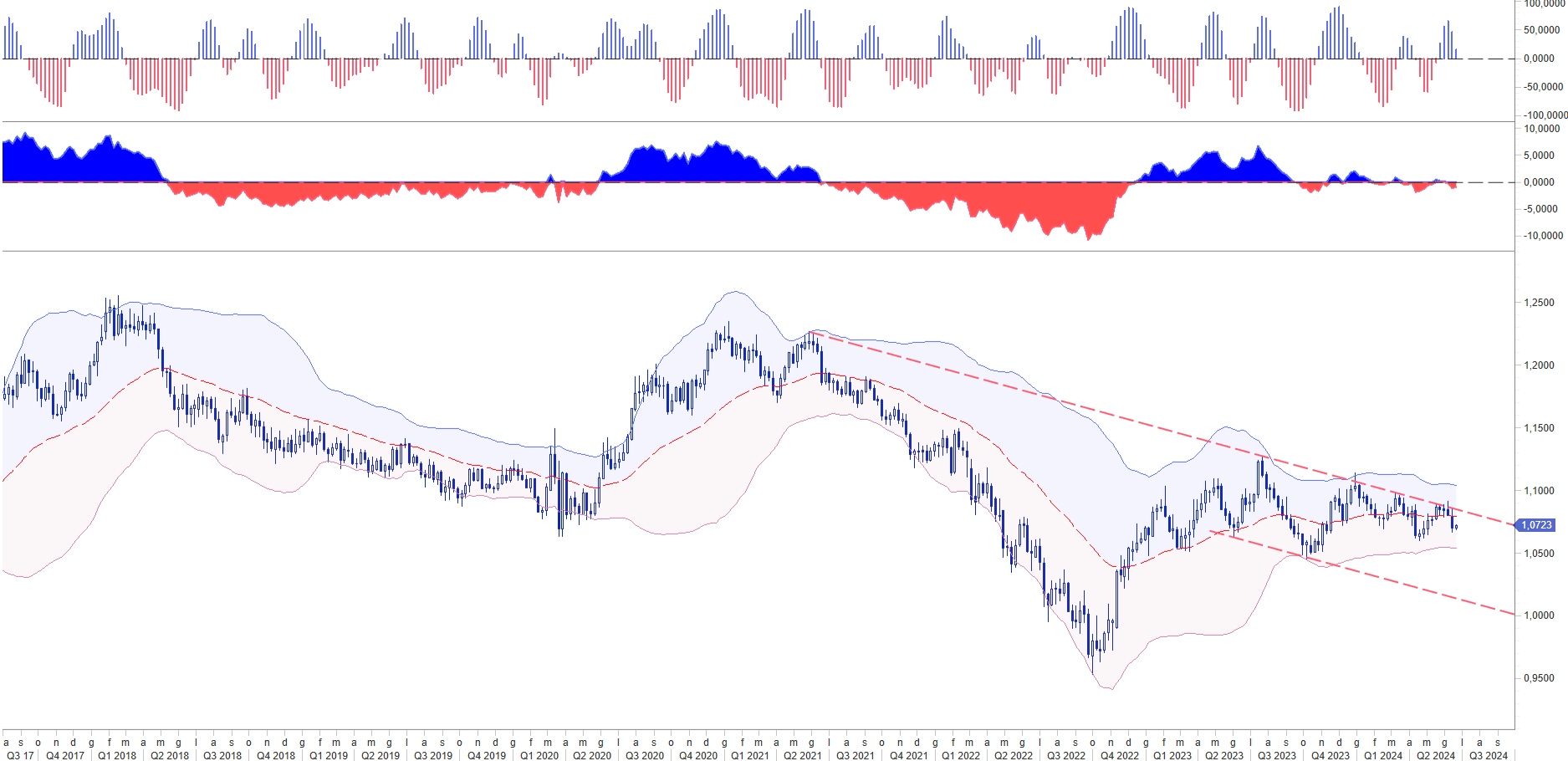

Secondo le attese che avevamo indicato, l’euro usd dopo la reazione al taglio dei tassi della BCE è ritornato a scendere, confermando uno scenario che rischia di replicare lo stesso pattern del 2022.

Nelle indicazioni di strategia per la gestione proattiva del rischio avevamo raccomandato agli inizi dell’anno di proteggere le esposizioni debitorie, capitalizzando i vantaggi offerti dal differenziale tassi nei premi forward e soprattutto dall’atteso trend riflessivo dell’euro. Di converso abbiamo sostenuto una linea strategica orientata alla ricerca di livelli di risk appetite allineate alla nostra visione di progressivo apprezzamento del dollaro, rafforzata da un controllo dinamico del rischio di cambio.

Da inizio anno l’eur usd ha oscillato in un range distribuito tra un cap in area 1,10 ed un floor in area 1,05 con una concentrazione degli scambi tra 1,08/1,0750. Al giro di boa del 2024 il mercato si chiede se l’attuale fascia di oscillazioni possa continuare a perdurare nei prossimi mesi o se invece i fondamentali sottostanti alle due monete spinga verso la definizione di un movimento direzionale.

Affronteremo il tema nei due meeting AITI, l’Associazione Italiana dei Treasury Manager, organizzati a Treviso al Racquet Club Adriano Panatta giovedì 20 giugno e a Parma al Barilla Lab il 26 giugno. Nel corso dei due eventi Wlademir Biasia presenterà WB PERSPECTIVES IIQ 2024 su Forex, Interest Rates e Commodity.