Il calendario di questa settimana prevede una serie nutrita di riunioni delle banche centrali: Eurozona, Australia, Canada, Svizzera, Brasile e Taiwan . Tutte, tranne il Brasile, stanno conducendo una linea di policy monetaria più accomodante, alcune in modo più più aggressivo di altre.

Ovviamente la riunione della BCE catturerà più delle altre l’attenzione dei mercati. E’ l’ultima riunione per l’anno in corso. Sul tavolo ci sono temi da affrontare assai impegnativi, a partire dalla profonda crisi economica di sistema, per proseguire con le crisi politiche che cadono in un momento in cui si guarda anche ai governi per cercare segnali utili che possano affrontare da un lato gli squilibri fiscali in alcune aree (Francia in primis), dall’altro il grande tema degli interventi economici.

In un momento in cui nemmeno la Commissione gode di una di una forza politica sorretta da un ampio consensus, la BCE costituisce l’unico riferimento solido verso cui guardare per cercare un segno di una presenza istituzionale in grado di farsi carico delle innumerevoli situazioni critiche. Un più che simbolico taglio di 50 bp mitigherebbe non poco le preoccupazioni delle imprese ed a cascata dei governi ultra indebitati ed infine dei consumatori. Non sarebbe la soluzione definitiva, ma certamente trasmetterebbe a tutti gli operatori un segnale di presenza assai importante.

Tuttavia i mercati non se la sentono di scommettere per un taglio del tasso base che vada oltre 25 bp. La storia dei consigli della Banca centrale ci ha lasciato in eredità una lunga tradizione di compromessi tra le due anime che compongono il Direttivo, i falchi del nord e colombe del sud. Ma la perdita di momentum del sistema Europa è di tale ampiezza che più prosaicamente i mercati scommettono su una serie prolungata di tagli nella prima parte del 2025. Sotto sotto la domanda che incombe pone la BCE sul piano della sua autorevolezza per capire se giovedì 12 sarà in grado di optare per un taglio di 50 punti base, anticipando la curva ed allo stesso tempo marcando il passo.

L’ultima volta in cui un governatore dimostrò l’autorevolezza per dare peso alle decisioni del Consiglio fu il 26 luglio 2012, quando con il costi quel che costi Mario Draghi volle dare un segnale per affrontare la crisi del debito sovrano europeo.

Nel nostro scenario di base che abbiamo riportato nei numerosi streaming in cui commentiamo le decisioni delle banche centrali, INSIDE CENTRAL BANK, abbiamo sostenuto senza esitazioni l’idea che l’Euribor e di conseguenza tutta la curva IRS, sia destinato a scendere sotto il 2% entro la primavera/inizi estate 2025. Giovedì 12 dopo la conclusione della conferenza stampa della governatrice Christine Lagarde, con il patrocinio di AITI, l’Associazione Italiana dei Treasury Manager, commenteremo le decisioni del Direttivo e presenteremo il nostro Outlook sui tassi per il 2025 (cliccando sul link INSIDE CENTRAL BANK potrete iscriversi e ricevere l’invito a partecipare alla diretta streaming dalle 16 alle 16.30).

I sondaggi PMI dovrebbero convincere la BCE a fare di più

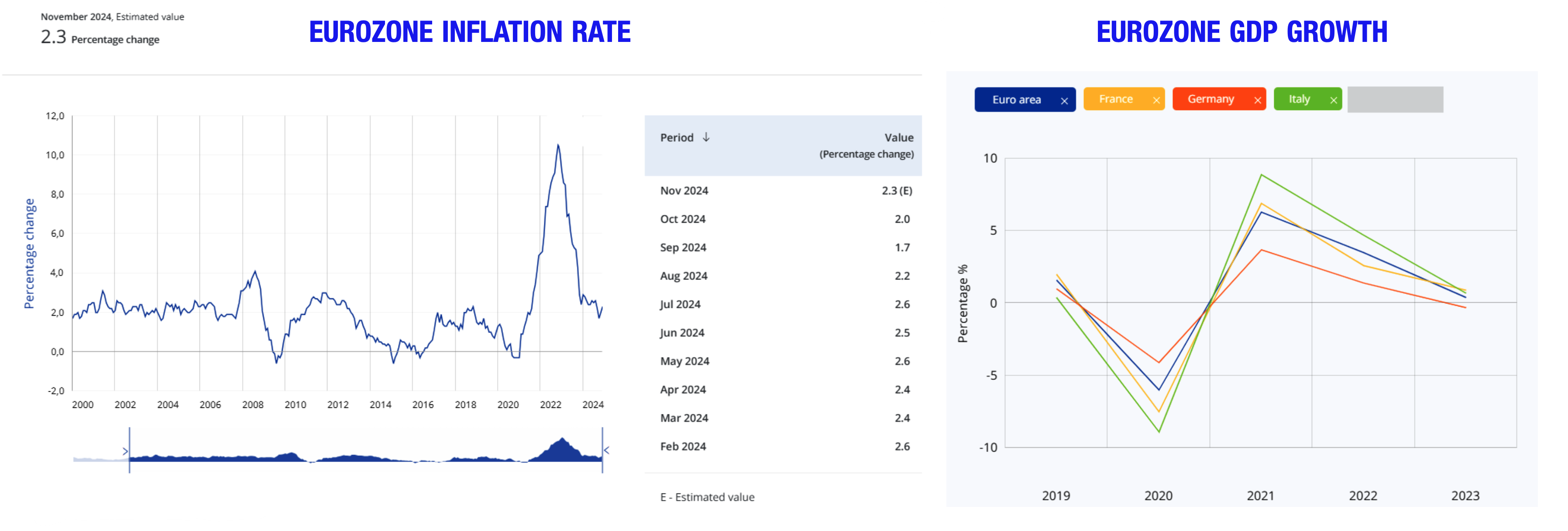

Gli ultimi sondaggi PMI dell’eurozona, nonché il dato sulla Produzione Industriale non lasciano dubbi sulla necessità di un segnale forte e non soltanto simbolico. I dati hanno confermato la caduta del consensus dei responsabili degli acquisti delle imprese in territorio di contrazione a novembre, indicando inoltre che la grave crisi manifatturiera ha contagiato anche il settore dei servizi. Anche l’industria edile sta riportando un calo sempre più profondo della domanda. L’eurozona sta soffrendo di problemi strutturali, tra cui scarsa produttività e mancanza di competitività, nonché crescente incertezza politica, quest’ultima esacerbata dal crollo del governo francese. Purtroppo tra le varie incombenze si dovrà affrontare anche la minaccia dei dazi statunitensi a partire dal prossimo anno.

Giovedì lo Staff degli analisti BCE comunicherà l’aggiornamento sullo scenario di base per il primo trimestre 2025: crescita, lavoro, inflazione

Sono sensibilmente aumentati i rischi al ribasso in Eurozona. La neo eletta Commissione europea nell’immediato dovrà affrontare le opzioni commerciali sulle tariffe doganali da parte della nuova Amministrazione statunitense, mentre allo stesso tempo dovrà lanciare iniziative per mettere in pratica le raccomandazioni del rapporto Draghi. Con un nuovo governo di minoranza in Francia e le elezioni tedesche di febbraio, il contesto politico non è ideale per rilanciare l’economia della zona euro, che è praticamente giunta a un punto morto. L’indicatore PMI sia per il settore manifatturiero che per quello dei servizi è sceso sotto il livello di 50, suggerendo che l’indicatore del sentiment economico avverte i rischi di una potenziale contrazione.

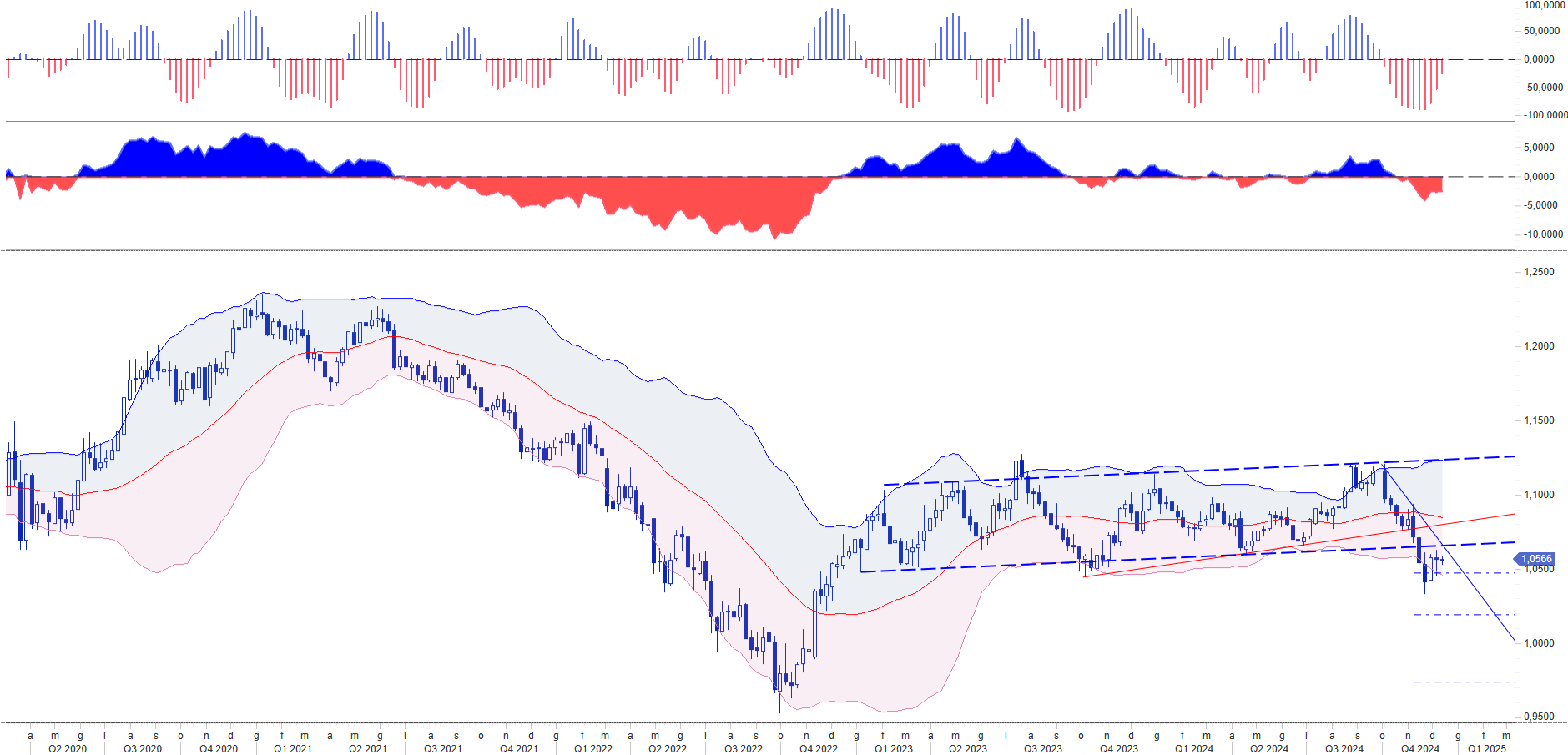

Dagli Stati Uniti all’Europa, dal FX ai tassi, ecco dove si trova il mercato mentre ci avviciniamo al 2025

Le attese sempre più diffuse sul ritorno del livello dei tassi in Eurozona verso una condizione delle politica monetaria da restrittiva a neutrale/espansiva, in contrapposizione, al meno nell’attuale congiuntura, alla linea della Fed, conferma la divergenza dello spread tra i tassi europei rispetto a qulli americani. Ci aspettiamo che il differenziale rimanga circoscritto nel range 210-150 anche nei prossimi mesi. Ciò significa che il dollaro continuerà a godere di uno status di maggiore attrazione dei flussi monetari. Con l’elezione di Donald Trump, la divisa americana ha confermato la sua forza nei mercati, uscendo dal big-range che ha governato gli scambi tra eur usd negli ultimi 24 mesi: area 1,12 – 1,06.

Ci aspettiamo un consolidamento di questo segnale con potenziali tentativi di reazione dell’euro che proveranno a mettere a segno un recupero. Si tratta di un vero e proprio collaudo per la coppia valutaria in vista del 2025. Pensiamo che siano ridotte le chance di un ritorno dei valori oltre 1,07-1,0750. Se ciò dovesse essere confermato dal mercato, il mercato confermerebbe la variazione degli equilibri tra le due monete, aprendo una nuova fase del ciclo positivo del dollaro.

Nel nostro OUTLOOK 20/25, che pubblicheremo come ogni anno il 7 gennaio, tracciamo il trend previsto per l’euro contro tutte le monete, partendo dal rapporto centrale euro dollaro. Nel rapporto scriviamo dell’importanza di assumere un atteggiamento proattivo verso la gestione del rischio in quanto ci aspettiamo variazioni di valore piuttosto significative.

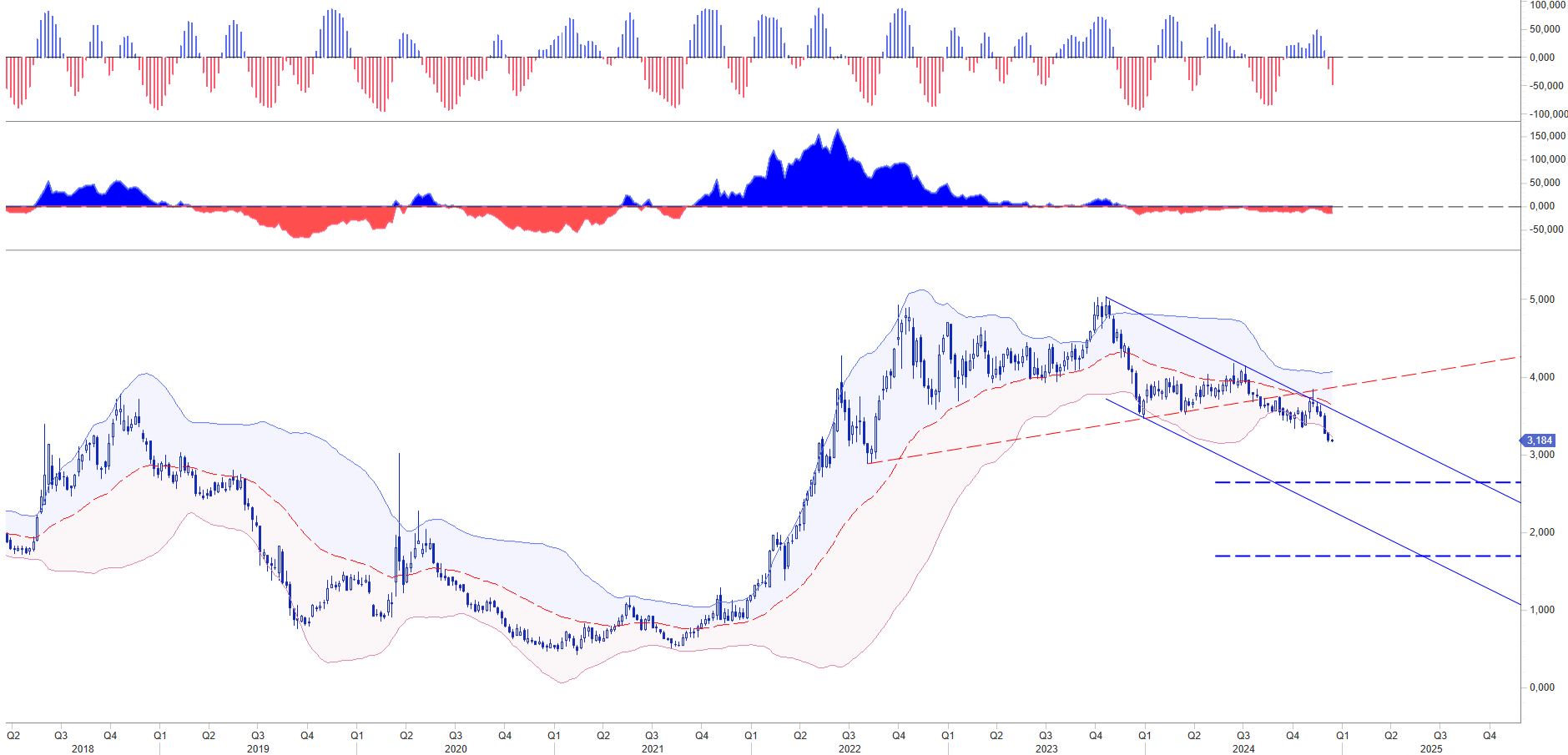

L’Italia continua a beneficiare del trend atteso sui tassi

L’attese riflessive sui tassi stanno inoltre proeittando lo spread del BTP verso il Bund in direzione di un livello di convergenza in direzione dei minimi storici.

Ci aspettiamo che i rendimenti del BTP 10Y scendano ulteriormente confermando le nostre stime sugli obbiettivi di rendimento tracciate nell’OUTLOOK 20/24 e confermati nel corso dei nostri INSIDE CENTRAL BANK. Per il 2025 ci aspettiamo che la discesa possa verificare entro l’inverno area 2,5% e non escludiamo, in un orizzonte più ampio ed in assenza di shock esogeni, la possibilità che gli stessi possano formare un botton in area 2-1,75%. Ciò conferma, nonostante la congiuntura, che gli investitori abbiano assunto, in termini relativi, considerazioni più positive sulle prospettive dell’Italia rispetto agli altri paesi dell’Eurozona.