La settimana delle banche centrali FED e BCE viene archiviata con un lascito potenzialmente critico per i mercati. I titoli di stato europei, in particolare quelli periferici, tra cui l’Italia, ritracciano ampiamente i recuperi messi a segno dalla scorsa estate. Al momento i rendimenti del BTP si sono fermati nella loro reazione sotto 4,40% lasciando aperta l’ipotesi di ritorno verso l’equilibrio precedente. Significativa in tal sensorisulterebbe confermata da un un ribasso sotto 4,15% nelle prossime ore.

In una settimana sgombra di aste – come del resto la successiva dopo che sono stati cancellati i collocamenti previsti per il 28 e 29 dicembre – il tasso del decennale di riferimento riparte da 4,30% mentre il premio al rischio tra Italia e Germania da 212 punti base. Possibile, secondo gli operatori, che il Mef proponga un bond via sindacato sulla parte lunga della curva nei primi giorni dell’anno. Gli scambi si prospettano esigui nel periodo che precede la fine d’anno. Francoforte, inoltre, sospenderà gli acquisti di titoli di Stato nell’ambito dei reinvestimenti di Pepp e Qe da mercoledì 21 al primo gennaio compresi.

Nel nostro Outlook 2023 metteremo a fuoco le reazioni del mercato e le eventuali opportunità che potrebbero maturare su determinate condizioni.

ITALIA MANOVRA

La commissione Bilancio della Camera dovrebbe chiudere questa sera l’esame della manovra che passera’ poi all’attenzione dell’aula e in seguito di Palazzo Madama, dopo che ieri a tarda sera il ministro dell’Economia Giancarlo Giorgetti ha illustrato l’atteso terzo pacchetto di emendamenti del governo.

Tra le novità annunciate, è prevista l’eliminazione della normativa relativa al Pos, che era stata bocciata da Bruxelles in quanto introduceva dal primo gennaio una soglia di 60 euro sotto la quale non sarebbe scattata nessuna sanzione in caso di rifiuto dell’utilizzo da parte dell’esercente o del professionista. Secondo quando riferito da Giorgetti, essa verrebbe sostituita con l’introduzione, risorse permettendo, di crediti d’imposta a titolo di ristoro delle commissioni pagate da commercianti e professionisti per i pagamenti digitali. Il correttivo lascerebbe comunque immutato il nuovo limite all’utilizzo dei contanti che con il Ddl viene fissato dal prossimo primo gennaio in 5.000 euro.

Quanto alle pensioni, quelle minime salgono a 600 euro per gli over 75. Viene, inoltre, ridefinito a 25.000 da 20.000 euro il tetto del reddito per il taglio del cuneo di un ulteriore punto percentuale fino al 3%; sul reddito di cittadinanza le mensilità per chi e’ abile al lavoro vengono ridotte a 7 anziché’ 8.

EUROZONA

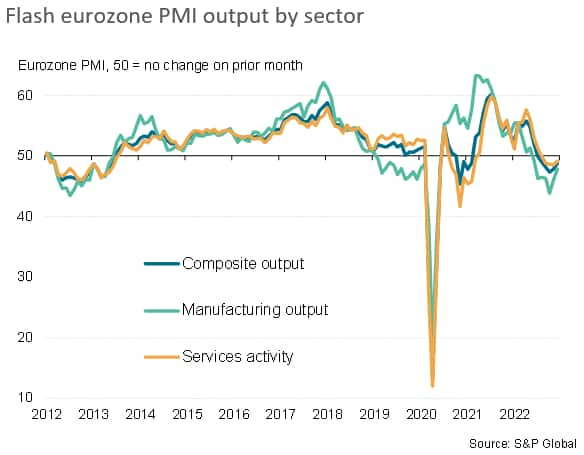

I dai PMI hanno evidenziato nell’ultima rilevazione come la flessione dell’eurozona si sia protratta per il sesto mese consecutivo a dicembre. Il dato risulta mitigato grazie ad un minore tasso di riduzione degli ordinativi, condizioni di offerta migliorate nonché minori pressioni sui prezzi. I costi delle imprese sono aumentati al ritmo più lento da oltre un anno e mezzo, riflettendo la combinazione di domanda indebolita e offerta migliorata, quest’ultima segnalata dalla prima effettiva accelerazione dei tempi di consegna dei fornitori dall’inizio della pandemia.

Tuttavia, il livello generale del sentiment delle imprese rimane debole rispetto agli standard storici, riflettendo il difficile contesto causato dall’elevato costo della vita, dall’aumento dei tassi di interesse, dai timori per l’approvvigionamento energetico e dalla guerra in Ucraina. Di conseguenza, le aziende hanno riportato solo un modesto aumento del numero di buste paga, sottolineando in prevalenza uno stato d’animo prudente.

Si attenuano i segnali per l’attesa recessione

Mentre il settore manifatturiero ha continuato a guidare la flessione della fiducia delle imprese, con la produzione industriale in calo per il settimo mese consecutivo, il ritmo del ribasso della produzione è allentato rispetto al forte calo di ottobre. Nella media dell’area l’indice PMI della produzione manifatturiera è salito a 47,9, massimo da sei mesi, contro 46,0 di novembre.

Nel frattempo, la produzione nel settore dei servizi è diminuita, in calo per il quinto mese consecutivo, ma anch’essa ha visto una moderazione del tasso di declino. L’indice di attività del settore è passato da 48,5 a un massimo di quattro mesi di 49,1, indicativo di un modesto deterioramento mensile della produzione.

Nel dettaglio hanno maggiormente sofferto ile aziende del comparto chimico, della plastica e delle risorse di base (legate in parte agli elevati costi energetici e alla riduzione delle scorte) e nel settore dei servizi finanziari. Un marcato calo è stato registrato anche per i trasporti, ma c’è stato un notevole miglioramento nelle aziende orientate al consumo come turismo e tempo libero e, in misura minore, beni per la casa.

Contrazione guidata dalla Germania

All’interno dell’Eurozona, abbiamo notato un minor calo della produzione un po’ ovunque, ad eccezione della Francia che ha registrato un peggioramento della flessione. Il PMI composito flash francese è scivolato da 48,7 a 48,0 segnalando un secondo calo mensile consecutivo della produzione, nonché il rallentamento maggiore da novembre 2014 (se si esclude la pandemia). L’attenuazione della flessione manifatturiera è stata controbilanciata dal calo più marcato dell’attività nel settore dei servizi in 22 mesi.

La Germania, nel frattempo, ha registrato tassi di calo moderati sia nel settore manifatturiero che in quello dei servizi, spingendo il PMI flash composito al rialzo per il secondo mese consecutivo da 46,3 di novembre a 48,9. La lettura di dicembre ha quindi registrato il minore tasso di riduzione dell’attività negli ultimi sei mesi. Confrontando l’esito dei sondaggi PMI con i dati ufficiali, il PMI per la Germania sconta un potenziale livello di contrazione del PIL pari allo 0,4% nel quarto trimestre, anche se con un forte rallentamento della dinamica di contrazione, mentre in Francia il PMI è indicativo di un PIL in lieve calo nel quarto trimestre ancora con un ritmo di accelerazione al ribasso.

INDICE IFO – In uno dei pochi appuntamenti di rilievo in calendario questa settimana sul fronte macro, atteso in mattinata l’aggiornamento di dicembre dell’indice tedesco Ifo sulla fiducia delle imprese. Il consensus prevede un miglioramento a 87,4 rispetto all’86,3 del mese precedente.

Le decisioni della BCE

Nonostante i dati confermino un segnale di debolezza dell’economia europea, la BCE non solo ha alzato i tassi, come del resto atteso di 50 b.p., ma si è impegnata a farlo in misura costante nel 2023. Ciò significa che i mercati potrebbero attendersi almeno altri due ritocchi al rialzo di 50 punti base (cad.).

La curva dei rendimenti sul tratto lungo ha conservato comunque l’inclinazione negativa, confermando le attese per un ulteriore deterioramento della crescita.

Le principali leve d’inflazione

In merito alle componenti che hanno fortemente contribuito all’inflazione negli ultimi 24 mesi notiamo un rallentamento delle pressioni sul fronte delle quotazioni del Natural Gas europeo, il TTF future, e di conseguenza in Italia delle quotazioni del PUN (energia elettrica).

Il TTF scambia sempre all’interno del range che avevamo indicato a fine novembre. Nelle ultime ore i prezzi sono tornati a scendere verso l’area che delimita l’attuale fase di consolidamento 100-135 eur mwh. Ci aspettiamo che i valori reagiscano nuovamente al rialzo al colludo di quota 100. Tuttavia, qualora le temperature invernali dovessero rimanere nella media ed ovviamente in assenza di eventi critici sul fronte geopolitico, ci aspettiamo sempre un potenziale breakout del livello (febbraio) ed un riequilibrio dei prezzi.

In Giappone la Banca centrale confermerà ancora la sua stance accomodante?

BOJ – In un panorama generalmente restrittivo per le banche centrali, unica eccezione resta quella della Banca del Giappone che domani, al termine dell’ultima riunione dell’anno, dovrebbe mantenere invariata la propria politica monetaria ultra-loose. Il governo nipponico, intanto, sta ponderando la possibilità di rivedere l’anno prossimo una dichiarazione congiunta firmata con BoJ un decennio fa, in cui si impegnava l’istituto a raggiungere un obiettivo di inflazione del 2% il più presto possibile, hanno dichiarato fonti a Reuters. La revisione, se effettuata, avverrà dopo la nomina del nuovo governatore ad aprile, una mossa che potrebbe aumentare la possibilità di una modifica della politica super-accomodante del governatore in carica Haruhiko Kuroda.