MARKET MOVER WEEK 4/22. L’ultima settimana di gennaio ci riporta nel vivo dell’azione delle banche centrali a partire dal meeting della Federal Reserve e Banca centrale canadese.

L’esito del Fomc sarà seguito attentamente per comprendere se il Coniglio deciderà di anticipare l’aumento dei tassi già a marzo anziché agli inizi della prossima estate. Tale opzione potrebbe innescare un’ulteriore attesa per quattro rialzi dei Fed Funds al posto dei tre rialzi indicati dall’analisi dei dot plot indicati al termine dell’ultimo meeting.

Automaticamente la Fed potrebbe accelerare la chiusura del QE anticipando la scadenza di marzo.

Il mercato prevede che la banca centrale statunitense utilizzerà la riunione politica del 25-26 gennaio per chiamare un aumento di 25 punti base del tasso di riferimento, ipotizzando addirittura un incremento a sorpresa di 50 punti base , ovvero l’intervento più ampio dal 2000.

Il Federal Open Market Committee rilascerà una dichiarazione politica alle 14:00 a Washington mercoledì (20 CET) . In questa riunione non saranno pubblicate previsioni economiche. Il presidente Jerome Powell terrà la consueta conferenza stampa 30 minuti dopo.

Giovedì mattina alle 9 terremo un live streaming per i soci AITI (Associazione Italiana Tesorieri) per commentare le decisioni della Fed e le ripercussioni sui mercati.

La Federal Reserve è passata dall’essere paziente al panico per l’inflazione in un periodo di tempo record . Questa è la prima volta che la Fed ha inseguito invece di anticipare l’inflazione dagli anni ’80. Il rischio è che superino e diventino eccessivamente zelanti nella lotta contro l’inflazione e colpiscano troppo i freni della politica monetaria. La Fed e il presidente Powell hanno perso molta credibilità dopo aver sostenuto per molti mesi il tenore transitorio dell’inflazione. Nelle sue valutazioni il FOMC potrebbe ribadire che le condizioni economiche e del mercato del lavoro, pur continuando a rafforzarsi, hanno subito un allentamento degli occupati a causa delle quarantene Omicron.

È probabile che la Fed inizi a ridurre il suo bilancio, attualmente a 8,86 trilioni di dollari, poco dopo il decollo dei tassi di interesse e la chiusura del QE. Il FOMC aveva già affrontato la discussione a dicembre senza delineare un percorso definito.

Sempre negli Stati Uniti giovedì l’agenzia US Bureau of Economic Analysis riporterà la prima lettura del GDP relativo al IV° Q 2021. Le attese fissano una crescita al 5,4% rispetto al precedente quater al 2,3%.

I DATI DI SENTIMENT DELLE IMPRESE

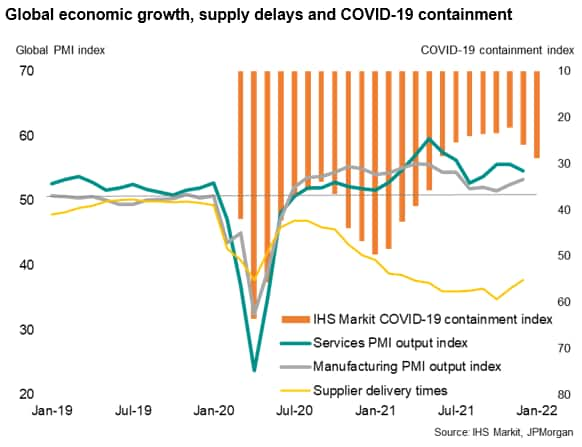

In settimana Markit pubblicherà i dati sul PMI flash di gennaio. Essi riportano la prima visione generale dell’impatto economico della diffusione della variante Omicron nelle principali economie sviluppate. Markit elabora nel sondaggio anche il livello delle misure di contenimento subite dalle aziende. L’indicatore segnala un massimo in Eurozona con un livello delle misure più contenute negli USA ed in UK, rimanendo al livello più alto dall’inizio della pandemia in Cina.

L’interesse per questi dati è correlato al loro impatto sulla crescita nei comparti manifatturiero e servizi ed i relativi riflessi che potrebbero riportare ad una revisione al ribasso delle stime del PIL per il primo trimestre.

Accanto al tenore della crescita dobbiamo continuare a monitorare gli effetti sull’inflazione. Il passaggio di Omicron potrebbe in tal senso aver contaminato ulteriormente le dinamiche sui prezzi. I ritardi nell’offerta globale avevano mostrato segni di allentamento nell’ultimo periodo dello scorso anno; l’eventuale ripresa degli incrementi dei tempi di consegna potrebbe aver impattato sui prezzi, soprattutto se combinati con rinnovati vincoli sulla produzione manifatturiera.

Oltre ai dati Usa ed ai dati PMI tutti attesi in crescita nel comparto manifatturiero dell’Eurozona, Usa, UK e Giappone, avremo anche la lettura in Germania dell’indice di sentiment delle imprese IFO. Il dato è atteso in crescita, mentre quello pubblicato da Markit, pur confermando una crescita di misura del comparto manufacturing, evidenzia un ulteriore rallentamento dei servizi. Dalla lettura del dato PMI relativo alla zona euro, pensiamo che l’Italia, il cui indicatore sarà pubblicato nelle prossime settimane, riporta una crescita in termini relativi superiore a Germania e Francia.

LE QUOTAZIONI DEI NOLI MARITTIMI

L’indice sui noli marittimi, il Baltic Dry index, ad inizio anno è sceso fissando un nuovo minimo nel percorso di ritracciamento dai massimi della scorsa estate. Si tratta di una buona notizia. Da inizio anno, nonostante gli elevati prezzi dell’energia, il valore degli indici che mappiamo sono scesi mediamente del 30% rispetto alle chiusura del 2021. Le valutazioni da inizio 2021 sono in alcuni casi ancora elevate, Panamax – Supermax – Handysize – Dirty Tanker , tuttavia il loro trend appare orientato al ribasso nonostante i prezzi dell’energia.

| NOLI MARITTIMI | Settimana | 1 Mese | YTD | 1 anno | 3 anni |

| Baltic Dry Index | -19,78% | -36,18% | -36,18% | -21,82% | 50,69% |

| Baltic Capesize (180.000 dwt) | -40,44% | -61,46% | -61,46% | -70,00% | -48,38% |

| Baltic Panamax (82.500 dwt) | -15,37% | -21,88% | -21,88% | 21,16% | 142,75% |

| Baltic Supramax (58.328 dwt) | -7,80% | -23,62% | -23,62% | 53,15% | 188,14% |

| Baltic Handysize | -7,47% | -24,76% | -24,76% | 64,63% | 169,68% |

| Baltic Dirty Tanker | -0,86% | -11,96% | -11,96% | 35,16% | -20,91% |

| Baltic Clean Tanker | -7,08% | -30,08% | -30,08% | 8,04% | -17,51% |

FOREX

L’attesa per la Fed focalizzerà l’attenzione di tutti gli investitori – FX – Commodity e Financial.

L’eur usd è sceso la scorsa settimana verso quota 1,13 reagendo in chiusura venerdì. 1,13 costituirà il punto di attesa per la riunione Fed. I mercati scontano una posta elevata in favore del dollaro. Un messaggio che non rafforzi tali attese (leggi sopra) potrebbe deludere gli operatori e lasciare il cambio ancora all’interno della fascia che osserviamo da quasi tre mesi. La palla passerebbe in tal caso alla meeting della BCE in calendario ad inizio febbraio. La risposta che la BCE evidenzierà rispetto ai temi noti (inflazione e tassi) imprimerà definitivamente direzionalità al cambio.

Ne parleremo nel live streaming INSIDE CENTRAL BANK di giovedì mattina.

ENERGY – DUCTH TTF GAS

I mercati hanno seguito la scorsa settimana gli sviluppi dei negoziati tra USA e Russia sulla linea rossa in Ucraina. Il future sul gas, Dutch TTF, è sceso sino a testare il limite fissato dal nostro modello a quota 72 eur/mwh senza violarlo. I negoziati non hanno dato alcun esito al momento, il rublo da inizio anno perde sul dollaro quasi il 4%, ci aspettiamo che il cambio dollaro rublo possa salire ai massimi in area 82 usd rub. La debolezza del rublo conferma l’elevato livello di tensione sul campo che potrebbero ripercuotersi nuovamente sul gas. Stiamo monitorando il rischio che i prezzi possano rimbalzare nuovamente verso area 95/100 euro nel breve prima di scendere nuovamente, nel timore che sul campo possano verificarsi tensioni e soprattutto incidenti indesiderati.

Il petrolio dopo il break up dei massimi si è limitato a consolidare al momento valori sopra il precedente picco (Brent 86 usd/bar).

MERCATI FINANZIARI STOCK INDEX – GOVERNMENT BOND

I mercati azionari confermano il nostro Outlook 20/22. I prezzi sono in discesa libera. Ci aspettiamo che possano presto coprire l’ampiezza regressiva stimata.

I rendimenti governativi sul tratto lungo della curva stanno invertendo tendenza. Un primo segnale di conferma del reversal coincide con il breakout al ribasso di area 1,60% del 10 UST. IL 10 anni BTP apre la settimana in leggera flessione rispetto al picco 1,45%. Si tratta della settimana in cui i grandi elettori voteranno per il rinnovo della carica del Presidente della Repubblica. Lo spread ha accompagnato tale evento creando pressioni politiche.