BANCHE CENTRALI MARKET MOVER MONITOR

FED – Al via la due giorni di politica monetaria del Fomc, da cui sono attesi segnali su un primo rialzo dei tassi di interesse a marzo e sulla riduzione degli asset in bilancio per oltre 8.000 miliardi di dollari, mentre gli Usa fanno i conti con un’inflazione ai massimi da 40 anni. Ci sono comunque ragioni per cui la Fed potrebbe non voler avviare il cambiamento troppo presto, con la pandemia che è tutt’altro che conclusa, anche se gran parte degli investitori prezzano un rialzo di 25 punti base a marzo e altri tre rialzi entro la fine dell’anno .

BCE – In arrivo nel primo pomeriggio i dati settimanali sugli acquisti in ambito Qe e Pepp, dopo i numeri di martedì scorso che hanno evidenziato un’accelerazione.

Intanto il mercato continua a ragionare su possibili rialzi dei tassi anche da parte di Francoforte. Deutsche Bank ora scommette su un rialzo di 25 punti base a dicembre 2022, rispetto alle precedenti attese per un rialzo di 10 pb a dicembre 2023.

BTP -Riferimenti odierni saranno 1,35% per il tasso del Btp benchmark giugno 2032 e 145 punti base per lo spread sul Bund decennale, dopo una seduta in modalità risk-off che solo sul finale ha registrato qualche nervosismo con l’elezione del presidente della Repubblica in corso.

A mercati chiusi il Tesoro annuncerà i dettagli dell’asta a medio-lungo di fine mese in programma venerdì, mentre ieri sera ha comunicato che il giorno prima, giovedì, metterà a disposizione 6 miliardi di euro nel Bot semestrale.

Potrebbe intanto concretizzarsi oggi il lancio da parte della Francia di un indicizzato con scadenza luglio 2053.

ALTRE BANCHE CENTRALI – Il governatore di Bank of Japan Haruhiko Kuroda si è impegnato a mantenere la politica monetaria ultra-accomodante, mentre nel Paese con la crescita dell’inflazione si inizia a parlare di aumenti degli stipendi.

La banca centrale di Singapore ha effettuato a sorpresa una stretta monetaria per far fronte ai rischi legati all’inflazione.

STIME FMI – Il Fondo monetario internazionale pubblica in giornata l’aggiornamento del ‘World Economic Outlook’ con le nuove previsioni di crescita. Per il Pil italiano il confronto sarà con il 4,2% per quest’anno e il 5,8% per il 2021 stimati lo scorso ottobre.

GEOPOLITICA

MARKET MOVER MONITOR

UCRAINA – La Nato sta mettendo forze in standby e rafforzando la presenza in Europa orientale con navi e aerei, in quella che Mosca denuncia come “isteria” occidentale in risposta all’ammassarsi di truppe russe al confine con l’Ucraina. Il Dipartimento della Difesa Usa ha detto che 8.500 militari aspettano ordini per il dispiegamento nella regione se la Russia dovesse attaccare. Il responsabile per la Politica estera Ue, Josep Borrell, ha detto che gli sforzi dell’Unione per convincere Mosca a dialogare proseguiranno. I ministri degli Esteri riuniti a Bruxelles hanno messo in guardia Mosca dalle conseguenze di un’invasione, ma sono divisi sull’eventuale risposta da dare. I leader occidentali, secondo una nota diffusa da Downing Street ieri sera dopo un incontro virtuale, hanno concordato di mettere in atto risposte rapide in caso di attacco compreso un pacchetto di sanzioni “senza precedenti”.

La combinazione del crescente rischio geopolitico in Ucraina e dei movimenti a volte disordinati dei mercati azionari ha iniziato a mettere a dura prova le valute ad alto beta e quelle più correlate agli asset rischiosi. L’incertezza sugli eventi nell’Europa orientale potrebbe scoraggiare un rapido ritorno a tali valute, mentre l’apprezzamento del renminbi, in linea con il nostro scenario per il 2022, favorisce i cambi asiatici. Le valute europee le cui economie hanno una maggiore esposizione alle importazioni russe di gas naturale presumibilmente rimangono più vulnerabili.

La Banca centrale russa (CBR) ha fatto ieri la sua prima grande mossa per affrontare la volatilità nei mercati locali sospendendo gli acquisti in valuta estera per un valore di 0,5 miliardi di dollari su base giornaliera. La mossa sembra aver fornito un supporto temporaneo al Rublo. Sarà utile osservare se la CBR inizierà a fornire liquidità FX al mercato (ha enormi riserve in divise estere) e se tali mosse inizieranno a rivelarsi disordinate. L’eventuale mancanza di liquidità sul usd/rub e la presunta riduzione dei flussi in usd da parte degli esportatori di energia, potrebbe rivelarsi un fattore scatenante per l’impennata del cambio come accaduto nelle precedente crisi del Donbass del 2014. Tuttavia l’economia e il bilancio sovrano della Russia sono in una posizione migliore rispetto al 2014; ciò dovrebbe mitigare le pressioni sul rublo a seguito di ulteriori tensioni. Il vero nocciolo della questione riguarda le potenziali sanzioni che l’occidente potrebbe imporre alla Russia in caso di un’escalation militare. La più temuta riguarda l’esclusione dal circuito SWIFT (Society for Worldwide Interbank Financial Telecommunication) ci aspettiamo che gli investitori stranieri evitino le attività russe fino a quando la situazione non diventa molto più chiara.

PMI FLASH

MARKET MOVER MONITOR

Ieri markit ha pubblicato l’esito dei sondaggi PMi sorprendendo in parte le attese della vigilia.

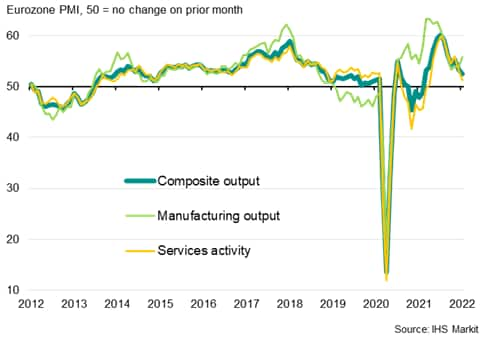

EUROZONA – La crescita dell’attività economica dell’Eurozona è rallentata per il secondo mese consecutivo a gennaio, poiché la diffusione della variante Omicron ha avuto un impatto crescente sull’economia della regione. Sebbene l’attenuazione dei ritardi nella catena di approvvigionamento abbia fornito un gradito impulso alla produzione manifatturiera, le rinnovate restrizioni COVID-19 hanno portato a un marcato rallentamento della crescita del settore dei servizi.

I prezzi medi praticati per beni e servizi sono aumentati a un tasso significativo secondo i manager degli acquisti, tuttavia un allentamento della pressione dei costi di input alla produzione ha suggerito un raffreddamento delle pressioni al rialzo sui prezzi delle materie prime.

La crescita del settore manifatturiero è accelerata al livello più veloce dallo scorso agosto. Sebbene i problemi di personale abbiano frenato la produzione in alcune fabbriche, i vincoli di fornitura si sono attenuati, contribuendo a incrementare la produzione in molte aziende. I ritardi medi di consegna dei fornitori si sono allungati nella misura minima da gennaio dello scorso anno, con un minor numero di articoli segnalati in carenza di forniture e ritardi di spedizione che mostrano segni di allentamento. La crescita è stata registrata in tutti i principali settori manifatturieri, compreso un secondo mese consecutivo di aumento della produzione nel settore automobilistico.

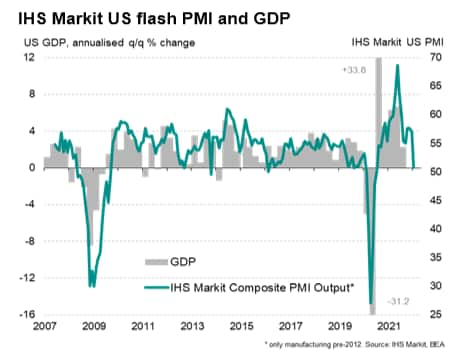

USA – L’aumento dei casi di virus ha portato l’economia statunitense quasi a una battuta d’arresto all’inizio dell’anno, con le attività interrotte dal peggioramento dei ritardi nella catena di approvvigionamento e dalla carenza di personale, con nuove restrizioni per controllare la diffusione di Omicron che si aggiungono ai venti contrari alle aziende. Tuttavia, nonostante l’esito del sondaggio segnali un inizio anno deludente, lo stesso contiene alcuni segnali incoraggianti per le prospettive a breve termine.

Adeguato ai fattori stagionali, l’indice Markit Flash US Composite PMI Output, che copre sia il settore manifatturiero che quello dei servizi, ha registrato un valore di 50,8 a gennaio, in forte calo rispetto a 57,0 di dicembre. Il conseguente aumento dell’attività è stato solo marginale ed il più contenuto da luglio 2020.

Il PMI flash di gennaio è quindi indicativo di una crescita annualizzata del PIL prossima allo stallo all’inizio del 2022, rappresentando una marcata contrazione della crescita robusta del 3,25-3,5% segnalata per il quarto trimestre del 2021. Sarà interessante a questo punto verificare come la Fed analizzerà tali dati declinandoli al contesto inflativo ed all’attesa per il rialzo dei tassi.