MAGA : sarà nuovamente grande l’America? E’ il ritorno di Donald Trunp che lo invoca nuovamente.

Le vere notizie della scorsa settimana non sono ne il ritiro di Joe Biden dalla corsa per le Presidenziali 2024, tantomeno la decisioni della BCE nel suo ultimo meeting. La Notizia più significativa si concentra nelle parole pronunciate dal MAGA President alla Convention repubblicana. Con la sua investitura, Donald Trump ha voluto sin da subito mettere al corrente il mondo del suo programma di governo. Si tratta della riedizione del progetto Make America Great Again, MAGA.

Per metterlo in pratica Trump ritornerà ad imporre una politica commerciale basata sull’implementazione dei dazi doganali, incentivando le produzioni made in USA, anche da parte di produttori cinesi piuttosto che europei. Nella primavera del 2018 l’introduzione di dazi alle importazioni cinesi spinse ad una rivalutazione del dollaro di quasi il 15% sul cny renminbi in poco più di un anno. Le politiche tariffarie tendono ad essere compensate dalla rivalutazione della moneta appartenente al paese che le impone. Tuttavia nel suo discorso Trump ha denunciato il forte squilibrio tra dollaro e cny e dollaro verso jpy. Due regioni fortemente export oriented verso gli stati Uniti.

E’ presumibile che una volta eletto, la nuova amministrazione chiederà una revisione degli accordi commerciali basata su un riequilibrio dei tassi di cambio e delle relazioni commerciali, minacciando l’imposizione di un irrigidimento delle tariffe doganali.

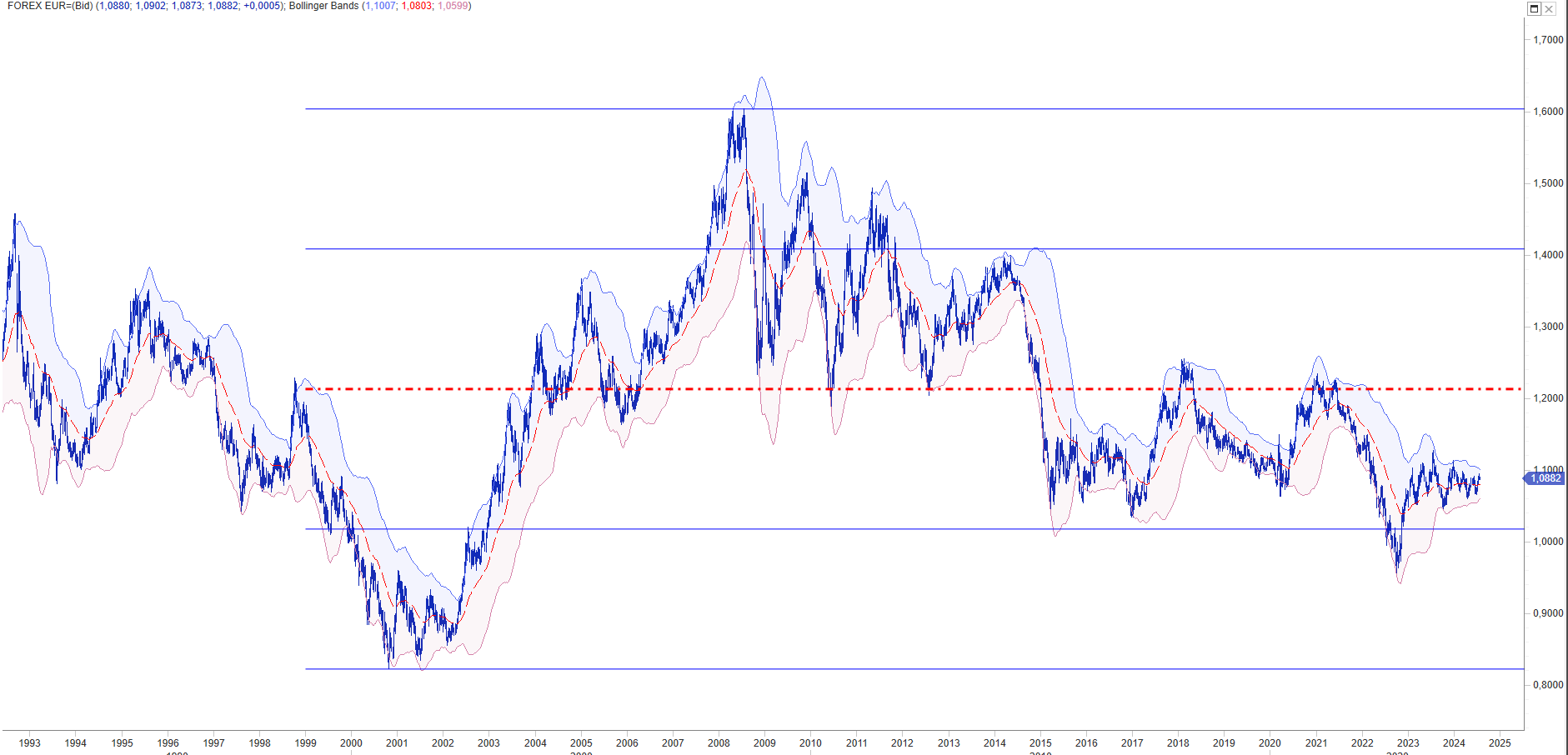

Nel suo discorso Trump non ha fatto espliciti riferimenti all’Europa. Tuttavia essendo il progetto Maga in continuità con la linea politica promossa nella sua precedente legislatura, è molto probabile che qualora fosse eletto, Trump chieda un maggior impegno all’Unione europea verso la spesa militare, magari orientandola verso le produzioni americane. Anche l’euro è fortemente depresso nei confronti del dollaro. Il cambio quota stabilmente dalla primavera del 2012 nella parte bassa del range in cui il rapporto eur usd ha oscillato dal 2000. Considerando un valore di equilibrio poco superiore a 1,20, oggi il cambio quota nel quadrante inferiore al true range 1,40-1,00 di lungo termine, ovvero dov’è distribuita la maggior frequenza di negoziazioni. Ma dal nostro punto di vista l’attuale gamma di valore non quota ancora in una posizione di squilibrio estremo, come avviene per lo yen giapponese, o come possiamo calcolare per il renminbi da quando si è stabilizzato inizialmente a 6,80 usd cny tra il 2008-2010 dopo la decisione della PBoC (luglio 2005) di sganciare la moneta cinese dal dollaro statunitense. La decisione portò la Banca centrale ad ancorare la propria divisa ad un paniere di valute internazionali, istituendo un regime di cambio a fluttuazione controllata. Oggi il rapporto usd cny scambia a 7,25/7,23, ovvero nella parte alta ed estrema di una banda ciclica che dal 2011 ne governa le oscillazioni.

Inoltre mentre i tassi europei risultano agganciati a quelli americani, i tassi giapponesi ed anche cinesi risultano estremente bassi rispetto a quelli applicati dalla Fed favorendo in modo deliberato all’indebolimento delle proprie monete.

Di conseguenza considerando che ad oggi i sondaggi proiettano Donald Trump alla Presidenza degli Stati Uniti, la vera notizia della scorsa settimana rientra tra le dichiarazioni rilasciate alla Convention repubblicana, piuttosto che l’evento non evento della BCE.

La Banca centrale europea non ha aggiunto nulla di nuovo a quanto deciso nel meeting di giugno. Tuttavia nella conferenza stampa che abbiamo commentato in INSIDE CENTRAL BANK per i nostri clienti e i soci AITI ed Acmi, abbiamo evidenziato il passaggio in cui Cristine Lagarde ha dichiarato che l’economia dell’Eurozona sta rallentando, modificando la visione più ottimistica rilasciata lo scorso mese. Nella nostra lettura ciò implica un’apertura al taglio dei tassi nel mese di settembre qualora i prossimi dati dovessero evidenziare una perdita di momentum del quadro economico. Nella diretta streaming ICB abbiamo confermato l’Outlook sui tassi che sosteniamo da inizio anno. Per avere le slide presentate in ICB potete inviare richiesta al seguente link.

Questa settimana avremo la pubblicazione in anteprima dei dati PMI e dell’indice IFO per la Germania. Ci aspettiamo una lettura debole degli indicatori di sentiment.

Avremo anche per gli Stati Uniti i PMI Flash a cui si aggiungono il dato preliminare sul GDP IIQ (gio 25) e il PCE, Personal Consumer Expenditures (ven 26). Le attese del consensus si aspettano che la crescita relativa al IIQ sia al 1,9%. Il modello della FED di Atlanta il GDPNOW stima una crescita del 2,7%.

L’andamento dei dati nel loro insieme influenzeranno le decisioni che il FOMC prenderà sui tassi nella riunione di fine mese. Le probabilità per un primo taglio della Fed sono tutte concentrate sul mese di settembre. Per cui salvo sorprese, con il meeting di fine luglio la Fed dovrebbe preparare il terreno per il taglio di fine estate.