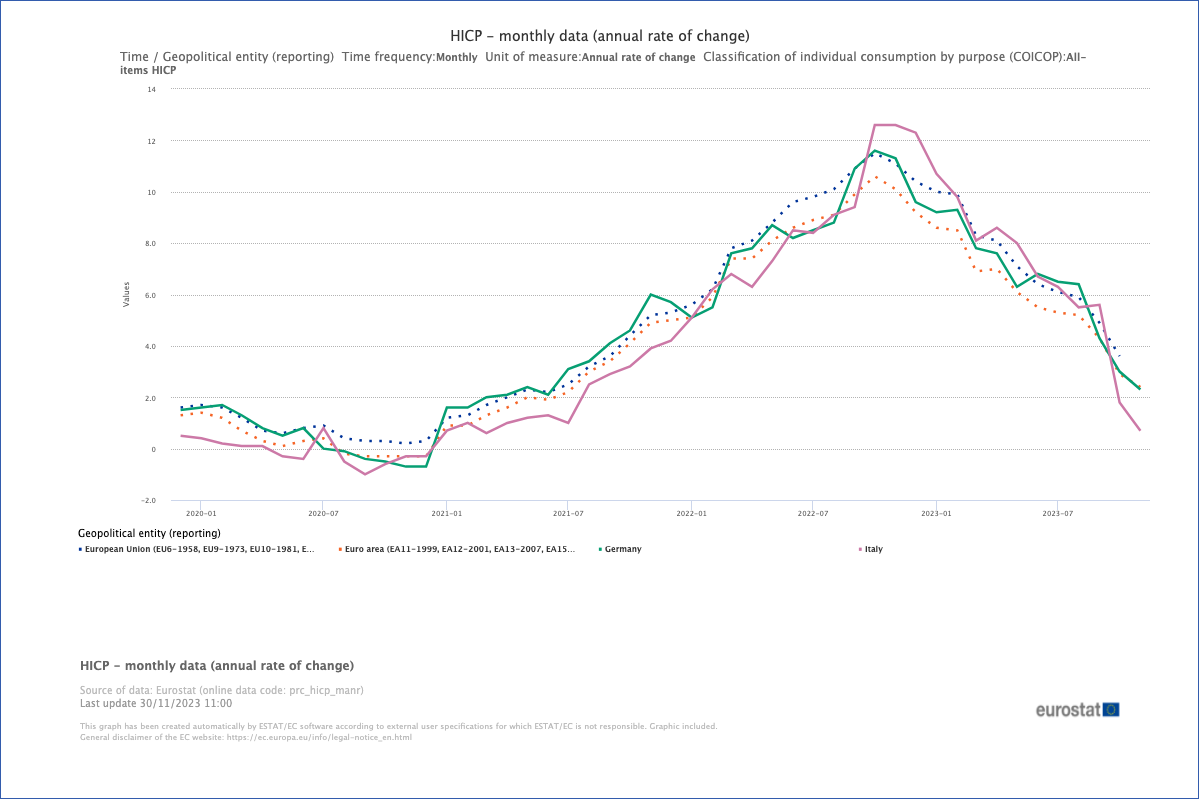

Inflazione Tendenziale – Nelle ultime due settimane si sono allineati in termini sostanziali i movimenti direzionali che dal nostro punto di vista potrebbero portare in equilibrio le dinamiche finanziarie. Il primo risultato significativo è dato dalla convergenza del tasso di inflazione verso la soglia mitica del 2%. L’ultimo dato riportato da Eurostat non lascia dubbi sul ritorno del tasso tendenziale verso il riequilibrio degli aggregati.

INFLAZIONE TENDENZIALE NOVEMBRE 2023

COMPONENTI

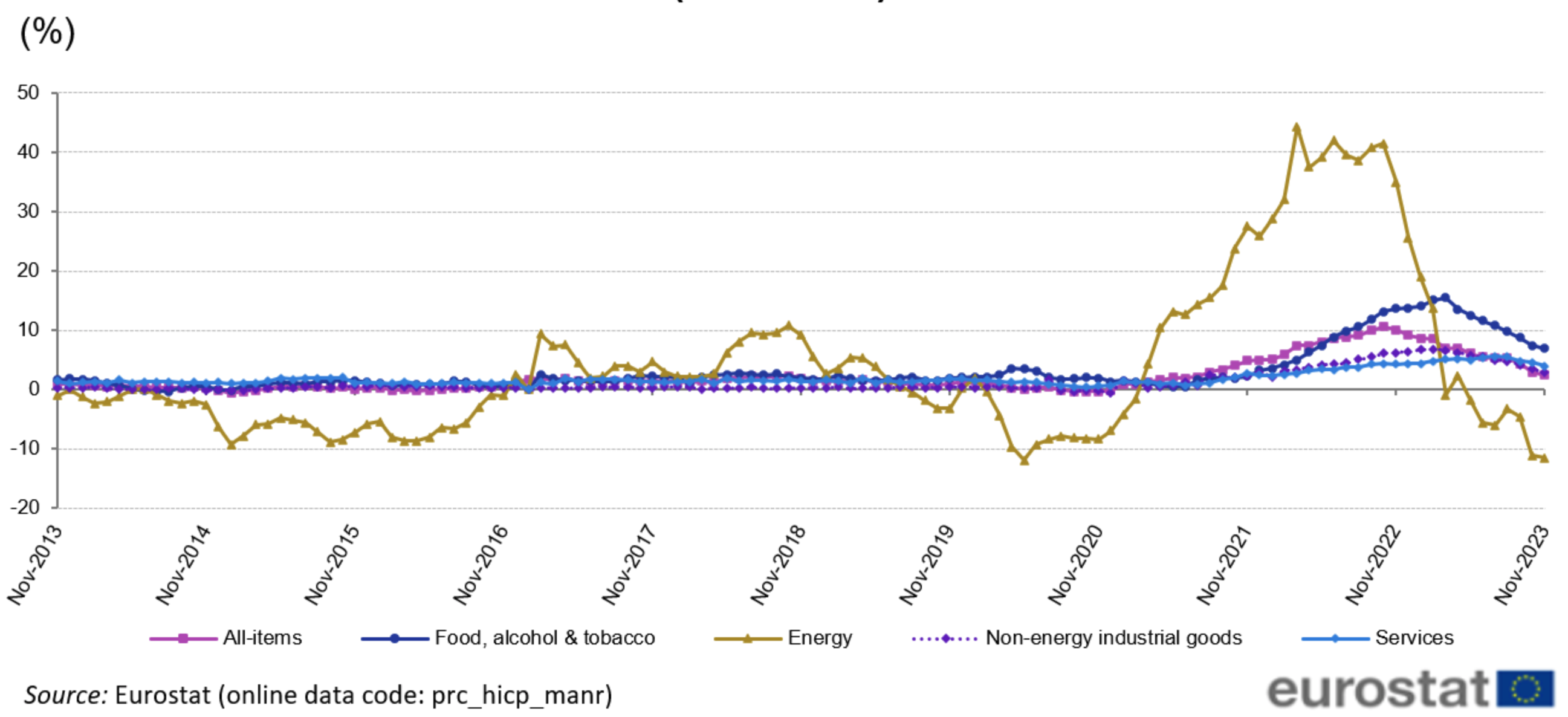

Il breakdown delle componenti mette in evidenza il contributo positivo giocato dall’andamento dei prezzi sull’energia ed in seconda battuta dai Non Energy Industrial Goods.

Si tratta di un’accelerazione del raffreddamento delle dinamiche di cui la BCE non potrà non tenerne conto la prossima settimana, quando riunirà il Consiglio per fare il punto sulla politica monetaria aggiornando l’Outlook sui tassi. Ci chiediamo quanto la Presidente Lagarde possa ancora sostenere una linea estremamente penalizzante per l’intero assetto economico monetario in Eurozona.

I riflessi dell’inflazione tendenziale sui tassi d’interesse

I mercati stanno catturando i segnali di raffreddamento dell’inflazione declinandoli sulle dinamiche di crescita. Di fatto la curva dei tassi inizia a scontare un primo taglio a partire da marzo aprile del prossimo anno, confermando quanto abbiamo sostenuto in tempi non sospetti a settembre di fronte alla platea dei Treasury Manager riuniti nel Treasury Finance Forum Day di AITI e ribadito nella tavola rotonda tenutasi al Congresso Nazionale dei Credit Manager di Acmi dove Wlademir Biasia è stato invitato a tracciare lo scenario sui mercati.

In effetti nel nostro INSIDE CENTRAL BANK di settembre, tracciando lo scenario sui tassi, sostenemmo l’ipotesi della costruzione di un segnale d’inversione della curva dei tassi IRS fissando per il 2 anni un primo obbiettivo al 3% quando ancora il tasso oscillava poco sotto al 4%.

Il percorso analizzato nella ricerca dal nostro Team Analytics è appena agli inizi di un ciclo di cui tracceremo gli sviluppi nell’Outlook che pubblicheremo per il 2024 il 6 gennaio.

L’attesa per una potenziale discesa dei tassi europei si coniuga con un pari segnale presente sulla curva dei tassi americana.

Anche in questo caso il mercato inizia a scontare l’avvio di un primo taglio, con una probabilità del 40%, nel meeting del 20 marzo 2024, al più tardi in quello del 1 maggio. Riteniamo che la pressione esercitata sulle banche centrali dalle dinamiche sulla crescita possa giocare, almeno in termini di aspettative, un peso significativo su quale delle due possa prendere forma la prima decisione di allentamento. Pensiamo che la BCE sia consapevole delle conseguenze che una decisione assunta in anticipo sulla FED possa impattare sul cambio. E’ probabile che già ora gli operatori stiano iniziando a scontare questa ipotesi, ritornando a comprare dollari contro euro.

L’euro ritorna a indebolirsi dopo i dati sull’inflazione

Nel considerare l’andamento dell’eur usd dobbiamo partire dall’attuale assetto di mercato. Di fatto nel corso di quest’anno gli scambi si sono concentrati all’interno di un range il cui baricentro, 1,08, ne concentra la maggior parte, mentre le code estreme, 1,05 ed 1,12 tendono a distribuirne la minore frequenza delle negoziazioni. Tuttavia appare piuttosto indicativo il fatto che mentre la distribuzione tra 1,11 ed 1,12 risulta poco popolata di scambi, quella attorno a 1,05 mette in evidenza alcuni aspetti più significativi, tra cui una certa asimmetria che nelle nostre valutazioni dovrebbe preludere ad un cedimento dell’euro.

Abbiamo fissato quindi alcuni vincoli tecnici per dare forma alla probabilità che il movimento atteso possa accumulare future conferme, il primo dei quali transitava in area 1,09 e quello successivo a 1,0825 eur usd.

Affrontare il piano di FX Risk Management

La chiusura dell’anno in corso sotto quest’ultimo livello conferisce alla dinamica di mercato una predisposizione al rafforzamento della divisa americana, Stiamo lavorando su questo tema da diverse settimane, soprattutto abbiamo messo a fuoco, nei nostri interventi di supporto alla preparazione dei piani di posizionamento dei cambi di budget e di formulazione del documento di Risk Management per il 2024, un possibile scenario di rafforzamento del dollaro. Sulla base della proiezione degli obiettivi potenziali, abbiamo infine elaborato la configurazione degli scenari di Risk Aversion e Risk Appetite in termini proattivi alla gestione della strategia. Degli obbiettivi del cambio eur usd per il 2024 ne parleremo diffusamente nell’Outlook che pubblicheremo il 6 gennaio.

Sull’andamento del cambio incideranno le decisioni che FED e BCE prenderanno in merito alla loro politica monetaria nelle prossime settimane e nei primi tre mesi del 2024. Da un lato la FED continua a guardare alle pressioni ancora presenti sul mercato del lavoro in un contesto di crescita che pur in deciso rallentamento rispetto al IIIQ 2023 (5,2%), rimane positivo con una crescita tendenziale del 3%. In Eurozona la situazione è più complessa: la Germania segna una crescita negativa dello 0,5%, l’Eurozona dello 0,1%. Di fatto le due macro aree tendono a percorrere strade divergenti. Il differenziale di crescita si riflette sul delta tassi a tutt’oggi favorevole all’area dollaro di circa 185/90 punti base. L’inflazione base, che in una prima fase proiettava un maggiore raffreddamento per gli Stati Uniti, con il mese di novembre ha ribaltato l’equilibrio configurando un tendenziale del 2,4% in Eurozona contro il 3,2% negli Usa.

Commodity: ancora ribassi dal petrolio e dal natural gas

I prezzi delle commodity ed in particolare del petrolio sono scesi anche nel mese di novembre. Come atteso il Brent sta dirigendo in direzione del target da noi calcolato a 73/70 usd/bar. Lo scenario che avevamo previsto in controcorrente rispetto agli eventi scatenati dalla crisi a Gaza già il 9 ottobre, si sta concretizzando. La riunione Opec + tenutasi lo scorso giovedì, pur essendosi conclusa con un taglio della produzione giornaliera di 1 mil di barili/giorno, non ha influito sui prezzi e soprattuto sul trend delineato.

Sempre sul fronte dell’energia segnaliamo la discesa dei valori scambiati sul Natural Gas europeo TTF. Le quotazioni stanno collaudando area 42/41 eur/mwh. Ci aspettiamo un cedimento di questa soglia ed un ritorno dei valori in direzione di 30 eur entro gennaio/febbraio. Ciò implica un ulteriore raffreddamento delle dinamiche inflative a beneficio dei dati che le banche centrali avranno a disposizione agli inizi del prossimo anno, in particolare la BCE.

Gli sviluppi esposti derivano anche da una view in cui il rallentamento della domanda globale tenderà ad impattare sugli equilibri di mercato.

Aggiornamenti sul trend dei costi nel settore dei servizi

Secondo i sondaggi PMI mondiali raccolti da S&P Global, l’assenza di pressioni sulla catena di approvvigionamento e il calo dei prezzi del petrolio stanno contribuendo a rallentare ulteriormente anche i costi di input nel settore manifatturiero. A novembre l’indice PMI manifatturiero globale dei prezzi di input è sceso da 53,2 di ottobre a 52,1, il minimo di tre mesi.

Questa settimana oltre ai dati sul lavoro statunitense avremo una serie di dati PMI tra il 5 ed il 6 dicembre relativi al clima di fiducia delle imprese appartenenti al comparto servizi e manifatturiero. Finora i primi hanno mitigato la debolezza dei secondi. Non è del tutto scontato che anche in questa proposizione si possa mantenere lo stesso passo. Il timore che anche il settore dei servizi possa rallentare è piuttosto concreto, soprattutto dopo che i dati di ottobre hanno rivelato che il malessere del settore manifatturiero si era diffuso ai servizi. Ciò sarà reso noto lo stesso giorno in cui verranno pubblicati i dati sulle vendite al dettaglio dell’Eurozona, il cui trend si è allineato con i dati PMI, rivelando una riduzione della spesa al consumo a causa delle pressioni sul costo della vita.

L’intensa preparazione alle festività natalizie si rifletterà sui dati flash di inizio gennaio. A quel punto avremo un quadro completo di quanto si sta delineando già ora per il 2024.