Indubbiamente l’evento della settimana è focalizzato sulla Federale Reserve che decide sui Fed Funds. Nell’ultima settimana si sono ridimensionate le probabilità per un taglio dei tassi negli Stati Uniti, mentre rimangono elevate per il mese di settembre.

Giovedì si riunisce anche il Consiglio della Bank of England: in questo caso le attese per un primo taglio di 25 bp sono prossime al 50% delle probabilità. La sterlina tuttavia rimane forte nei confronti dell’euro, moderatamente debole nei confronti del dollaro. Qualora la riunione fosse preceduta da un breakout di quota 1,28 sul dollaro sarebbe possibile collegare l’evento tecnico con un aumento più convinto delle aspettative sul taglio dei tassi.

Venerdì infine avremmo l’aggiornamento delle statistiche sull’occupazione USA. I Non Farm payrolls di luglio sono attesi a 177k in flessione rispetto al dato precedente a 206k.

Osservando le dinamiche che si stanno manifestando sulla curva dei rendimenti obbligazionari, rileviamo un movimento corale di ribasso in linea con quanto abbiamo indicato negli ultimi INSIDE CENTRAL BANK, anche del tratto lungo, a conferma di un mercato che continua a concentrare le aspettative su tagli dei tassi generalizzati, concentrati a partire dal mese di settembre. Nell’ordine stiamo osservando ribassi dei rendimenti a partire dal 10Y USA, con un movimento correlato del 10Y Germania, Inghilterra, Italia e così via.

Settembre si preannuncia ricco di eventi significativi quindi, declinato da un forte attivismo delle banche centrali. Settembre è anche il mese che segue il Forum di fine fine agosto organizzato dalla Federal Reserve di Kansas City a Jackson Hole. Negli ultimi dieci anni l’evento ha assunto sempre più rilevo in quanto portatore di temi e discussioni che determinano la strategia di policy monetaria promossa dalla stessa Federal Reserve, e guida degli orientamenti adottati anche dalle altre banche centrali G7.

L’attesa per settembre è alimentata nelle ultime settimane del procedere di una serie di grandezze macro economiche sempre più deboli, soprattuto in Europa. La scorsa settimana i PMI manifatturieri dell’Eurozona sono risultati estremamente deboli, particolarmente deboli in Germania e Francia. Oggi la pubblicazione dell’andamento del Pil in Germania accentua le preoccupazioni a seguito di una prima stima per il QII a -0,1% (inferiore alle attese), con un tendenziale annuo altrettanto negativo -0,1%. Decisamente in controtendenza l’Italia che riporta una crescita rispettivamente dello 0,2% con tendenziale 0,9%; la Spagna 0,8% e 2,9%.

La scorsa settimana lo stesso dato riferito al IIQ per Stati Uniti aveva riportato una crescita superiore alle attese, al 2,8%. Il mercato ha accolto la rilevazione senza eccessivo entusiasmo, anche perché in contemporanea è stata annunciata una flessione mensile dei Beni Durevoli pari al 6,6%.

Mentre siamo sempre più concentrati sul mese di settembre per avere una risposta concreta da parte della BCE sull’avvio di un ciclo più stabile di tagli dei tassi, in Giappone aumentano le pressioni sul rialzo. Il primo sell-off dell’euro e del dollaro sullo yen ne convalida l’attesa. Nelle strategie che indichiamo per la gestione dei piani di FX Risk Management, abbiamo preso in considerazione un aggiornamento delle tattiche operative sulla base della costruzione di un potenziale reversal del mercato.

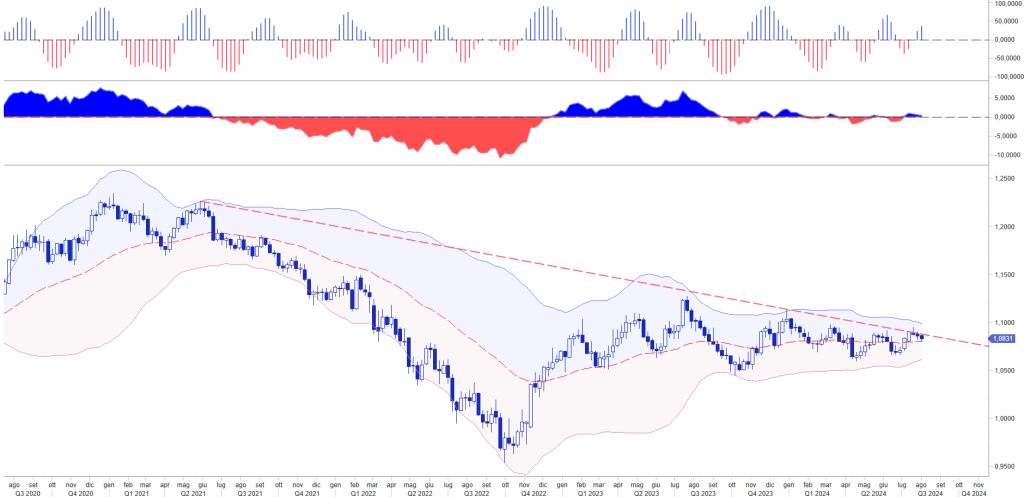

L’eur usd, dopo l’ennesima reazione sopra la mediana, 1,08, del range che analizziamo da molti mesi, 1,10-1,06, ritorna a perdere momentum. Nelle ultime ore l’annullamento delle probabilità sul taglio dei Fed Funds da parte della Federal Reserve, hanno riportato denaro sul dollaro che si appresta ad attendere l’esito del Fomc proprio sulla mediana del range indicato con rischi proiettati verso il collaudo tecnico di area 1,07.

Giovedì mattina terremo la consueta diretta streaming con AITI, l’Associazione Italiana Tesorieri d’Impresa ed ACMI, l’Associazione Credit Manager Italia, INSIDE CENTRAL BANK sulle decisioni della Federal Reserve sui Fed Funds alle 9.30.

Le grandi (non) novità dell’estate riguardano l’abbandono della campagna per le presidenziali di J. Biden e la candidatura di K. Harris sul fronte politico; mentre su quello economico, il veloce raffreddamento degli ordinativi segnato a partire da fine maggio puntualmente ripreso dai sondaggi PMI manifatturieri. Il fronte geopolitico appare meno attivo. Ci sono movimenti tattici propedeutici alle grandi mosse che riprenderanno dopo l’elezione del nuovo Presidente degli Stati Uniti d’America. Prepariamoci per i nuovi equilibri! … e nuovi impatti sul mercato dei tassi e soprattuto dei cambi.

Buona estate