Una serie di eventi concomitanti spingono l’eur usd sotto area 1,08 in direzione dei livelli indicati nel nostro INSIDE CENTRAL BANK dedicato alle valutazioni sulle decisioni della BCE. Giovedì il Consiglio ha ridotto i tassi di 25 bp, come ampiamente atteso, l’eur usd aveva reagito sotto stimando l’azione accomodante, lasciando il cambio in area 1,0850/1,09. Successivamente altri eventi hanno spinto i mercati a riallineare i valori del cambio al perfezionamento del quadro macro in risposta ai dati sull’occupazione a cui sommare l’esito delle elezioni europee.

Di conseguenza l’eur usd apre la settimana scendendo sotto 1,08 ed estendendo il ribasso in apertura della sessione europea sino a 1,0750. Il cambio accusa le vendite a causa dell’incertezza politica nell’Eurozona, aperta a seguito della chiamata alle elezioni anticipate in Francia dal presidente Emmanuel Macron. La mossa, inaspettata di Macron domenica sera, è arrivata dopo che gli exit poll avevano indicato che il Raggruppamento Nazionale (RN) di estrema destra di Marine Le Pen aveva ottenuto il 32%-33% dei seggi alle elezioni parlamentari europee sotto la guida del presidente del partito, ovvero più del doppio dalla lista dei centristi di Macron.

Il drammatico annuncio delle elezioni anticipate potrebbe avere conseguenze, qualora il partito di Macron dovesse affrontare perdite maggiori di quanto previsto dagli exit poll, incrementando l’incertezza sulle prospettive dell’euro. I movimenti del mercato, a seguito della notizia shock, hanno generato una rimodulazione del premio di rischio sugli asset europei che dovrà essere verificata nei prossimi giorni.

Le incertezze sul quadro politico europeo si sovrappongono alla lettura congiunturale dei nuovi dati sull’occupazione USA. Il mercato temeva un indebolimento del quadro occupazionale americano, riaprendo le attese per una FED più accomodante. L’esito delle statistiche ha invece confermato la tenuta del mercato del lavoro ed un conseguente ripensamento sul comportamento della Riserva Federale.

- ll rapporto sui salari non agricoli degli Stati Uniti (NFP) di maggio ha fissato le nuove assunzioni a 272.000, superiore alle aspettative di 185.000 e al precedente rilascio di 165.000. La domanda di lavoro, che rimane più forte del previsto, continua a dare più tempo ai membri della Fed per non modificare l’attuale quadro sui tassi di interesse.

- I dati sulla retribuzione oraria media, una misura dell’inflazione salariale che determina la spesa delle famiglie, sono risultati superiori alle attese. Le misure di inflazione salariale annuale sono aumentate al 4,1% a maggio rispetto al 3,9% previsto e al 4,0% di aprile. Su base mensile, le misure di inflazione salariale sono aumentate fortemente dello 0,4% rispetto alle stime dello 0,3% e alla precedente pubblicazione dello 0,2%.

- Di conseguenza, gli operatori metteranno a fuoco i dati dell’indice dei prezzi al consumo (CPI) statunitense per maggio, in calendario prima della conclusione della riunione del FOMC, la cui conclusione e conferenza stampa sulla politica monetaria della Fed è prevista per mercoledì 12 giugno. Riteniamo che la Fed mantenga i tassi di interesse stabili nell’intervallo 5,25%-5,50% con una prospettiva che rimane ancora ancorata su una potenziale unica riduzione dei Fed Funds di 25 bp in autunno.

Giovedì mattina alle 9.30 aggiorneremo il quadro su tassi Usa e posizione europea nello streaming di INSIDE CENTRAL BANK dedicato alle decisioni di politica monetaria che adotterà la Federal Reserve nel FOMC che si apre domani e si conclude alle ore 20 di mercoledì.

Anche la Banca del Giappone ritorna a riunirsi questa settimana per definire la politica monetaria. Non sono attese particolari mosse. Detto questo, anche la posizione della banca centrale giapponese sarà tenuta sotto osservazione, soprattutto in un momento in cui prevale la debolezza della valuta nazionale. I recenti aumenti del PPI sta ora creando forti apprensioni tra le imprese giapponesi dovute come noto in buona parte dall’impatto valutario. Lo yen pur rimanendo sotto pressione contro dollaro e contro euro inizia ad evidenziare parziali segnali di fine corsa sul brevissimo termine. Potrebbero maturare alcune prese di beneficio da parte degli operatori più speculativi in vista della riunione della BoJ. Contro euro ci aspettiamo una regressine del cambio verso area 166,50 dove transita il sostegno tecnico di maggior rilievo.

Ci aspettiamo che l’eur usd nelle prossime ore ed in attesa dell’esito, ancorché scontato della FED, si posizioni nella forchetta 1,08/1,07 con pressioni al ribasso, confermando le nostre stime a breve formulate a fine maggio. Giovedì mattina coglieremo l’occasione per aggiornare l’andamento del cambio alla luce della rimodulazione del quadro politico europeo associato alle decisioni FED ed i conseguenti riflessi sui tassi.

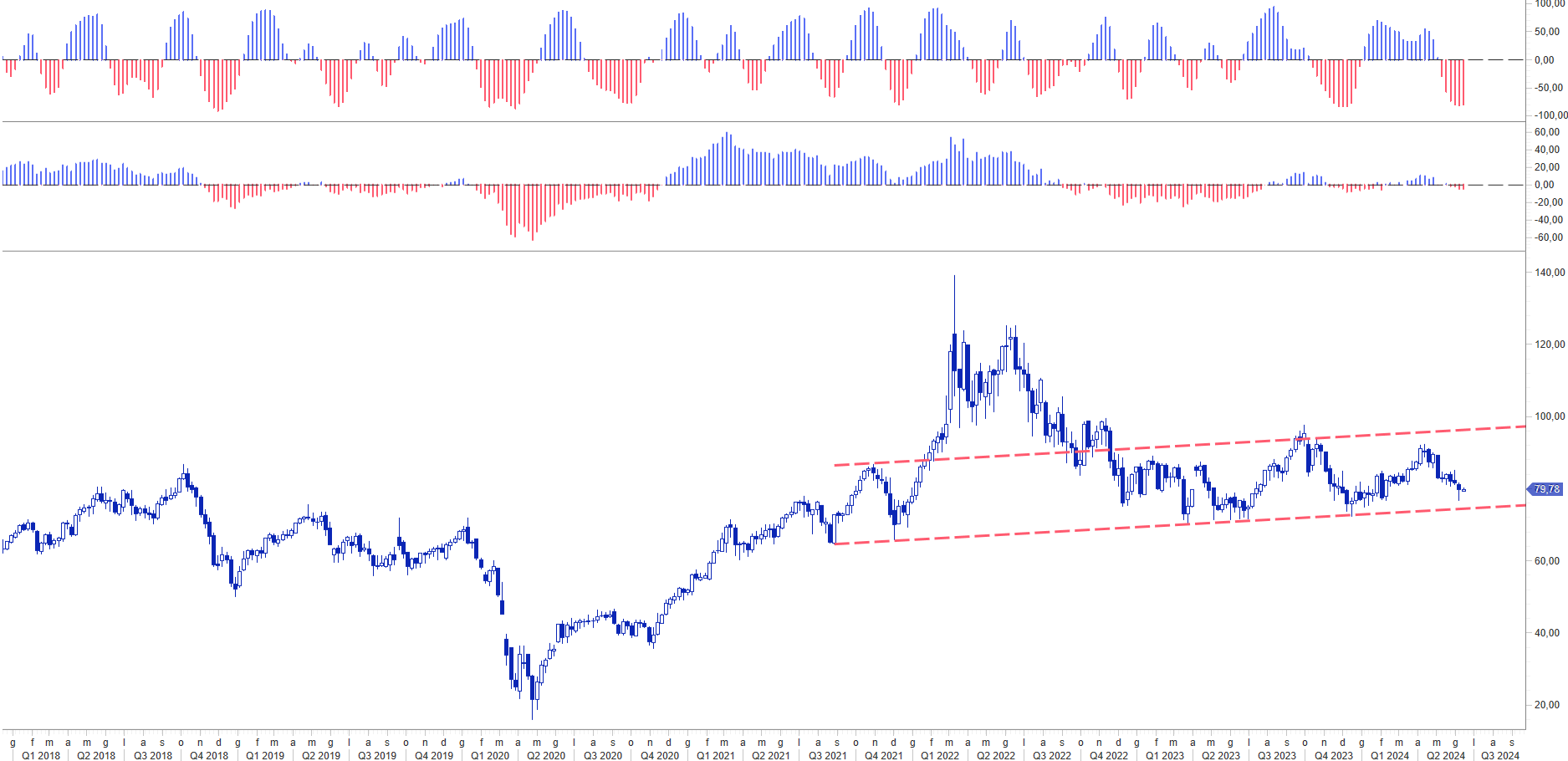

Sul fronte delle materie prime segnaliamo, come anticipato nell’INSIDE CENTRAL BANK BCE, la conferma di una potenziale ripresa al ribasso dei prezzi del Gas naturale TTF che va ad unirsi alla debolezza dei prezzi del greggio ormai prossimi al raggiungimento del nostro obbiettivo in area 75/73 usd/bar.