Il dollaro USA si rafforza dopo i meeting di marzo

Il dollaro Usa si rafforza contro le principali divise dopo il meeting della FED. I consigli di politica monetaria che si sono tenuti nel mese di marzo da parte di BCE, FED e B0E si sono conclusi con segnali di apertura più concreta alla disponibilità di tagliare i tassi d’interesse entro la fine della primavera. Ha sorpreso il taglio del tasso di riferimento della Banca Centrale svizzera di 25 bp, che scendono da 1,75 a 1,50%. Di converso la Bank of Japan gli ha alzati per la prima volta dal 2016 chiudendo il lungo ciclo di tassi negativi. Ora il discount rate di riferimento quota 0,10%.

I PMI Flash mitigano il quadro debole dell’Eurozona

In coda alla riunione della FED, lo scorso giovedì, sono stati riportati in anteprima i dati PMI Flash di marzo relativi all’Eurozona, agli USA ed a UK. Nel loro insieme i dati flash per l’UEM hanno mitigato i timore recessivi. Il comparto dei servizi ha recuperato fiducia rispetto ai mesi precedenti (51,1) stabilizzando il dato Composite, servizi più manifatturiero, a quota 49,9. Preoccupa invece l’andamento del comparto manifatturiero che a marzo mette in evidenza una flessione del sentiment da 46,5 di febbraio a 45,7. La performance peggiore ancora una volta proviene dalla Germania, dove sia il Composite che il manifatturiero scendono rispetto a febbraio, consolidando la contrazione dei valori sotto area 50. Il settore manifatturiero, a differenza delle stime di consensus, riporta l’indice a quota 41,6. E’ chiaro che benché i servizi mitighino le preoccupazioni per la fase di contrazione manifatturiera, non sia possibile risolvere il quadro generale senza considerare le implicazioni che la politica monetaria sta producendo sulle leve economiche.

- L’industria rimane debole, anche la spesa dei consumatori e la fiducia appaiono deboli nel primo trimestre, al contrario, il mercato del lavoro continua a resistere.

- Si attendono segnali di inversione del ciclo tassi con l’avvicinarsi della svolta della BCE, mentre il sentiment dei mercati finanziari rimane ancora positivo.

- L’avvio debole del 2024 necessita di interventi per favorire un segnale di ripresa della crescita in grado di ampliarsi nel corso dell’anno.

- I tagli dei tassi non impatteranno in modo significativo sulla ripresa nel 2024. Effetti più evidenti si vedranno nel 2025, dove il ritorno degli investimenti dovrebbe generare incremento del PIL.

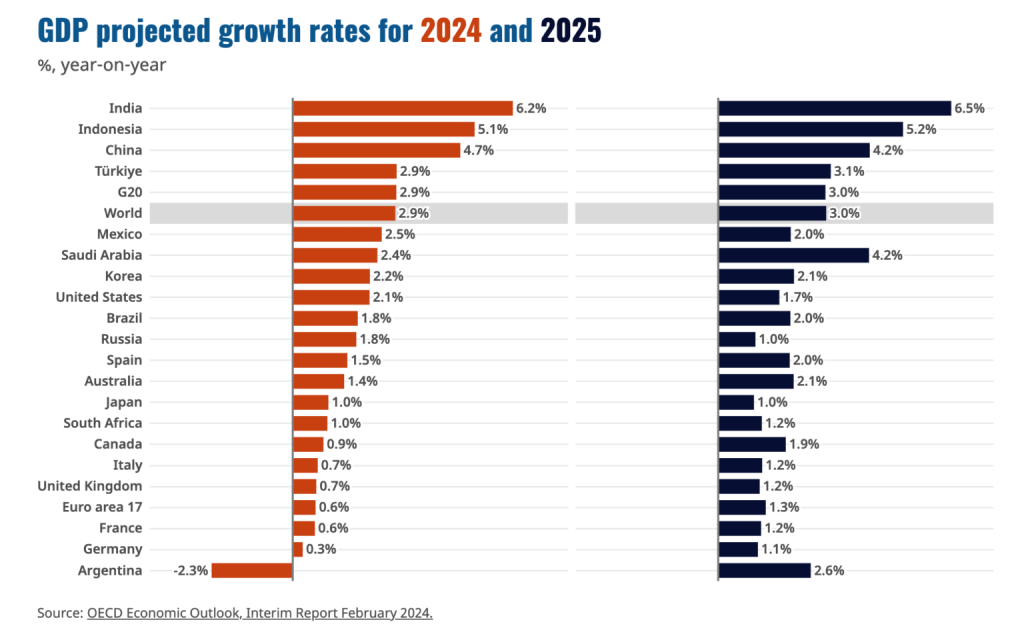

- Nel caso in cui la BCE tagliasse i tassi di 100 basis point entro i prossimi mesi tale incremento potrebbe raggiungere valori superiori alle stime OCSE, avvicinando l’1,8%.

Nell’FX Outlook di marzo abbiamo messo in evidenza gli effetti che la riduzione dei tassi produrrà nel 2025 con i conseguenti miglioramenti del clima economico.

I PMI Flash di marzo hanno messo in evidenza un ulteriore miglioramento del clima di fiducia negli Stati Uniti.

Dalla lettura dei dati relativi ai servizi e all’industria statunitense emerge ancora una volta un segnale di consolidamento della tenuta del ciclo economico americano nonostante il livello elevato dei tassi d’interesse. Alla moderata flessione dei servizi 51,7 da 52,3 di febbraio, fa da contrappunto il rialzo non scontato del comparto manifatturiero, 52,5 rispetto a 52,2 di febbraio. Dal sondaggio PMI emerge che le pressioni sui prezzi – sia in termini di costi di produzione che di prezzi di vendita di beni e servizi – sono rimaste ancora relativamente elevate rispetto agli standard pre-pandemia. L’inflazione persistente è stata collegata alle pressioni salariali in un contesto in cui il mercato del lavoro continua a consolidare la crescita.

Qual è la probabilità che la FED e la BCE modifichino il tasso di riferimento nelle prossime riunioni?

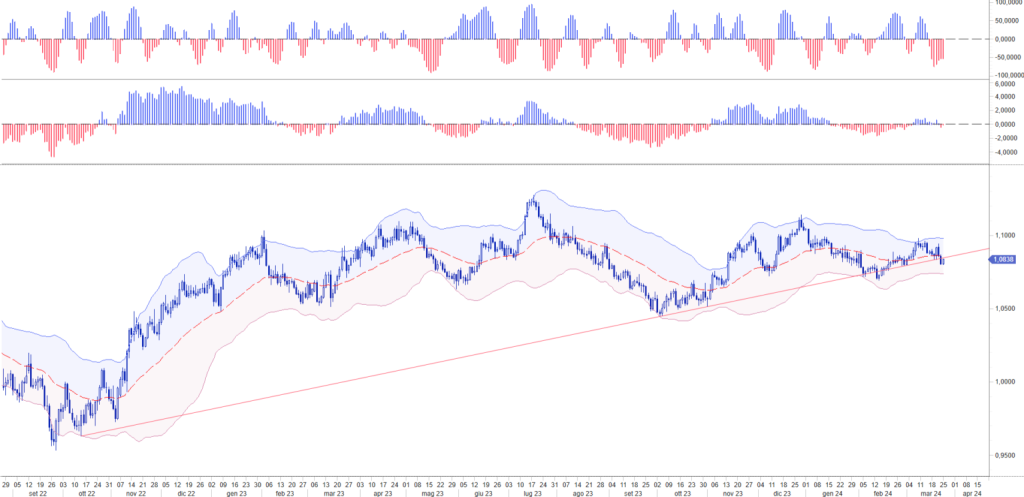

Come scritto i mercati analizzeranno con attenzione i dati macro per valutare gli impatti sul dollaro Usa in attesa dei prossimi meeting di politica monetaria. Il calendario delle due banche centrali segnala l’11 aprile la prossima riunione della BCE, mentre la FED ritorna a riunirsi l’1 maggio. Non ci sono segnali che la Banca centrale europea voglia prendere decisioni in anticipo su quella americana. La curva future sui Fed Funds evidenzia per maggio un’elevata probabilità (> 90%) che i tassi rimangano agli attuali livelli, mentre sconta una probabilità del 68% che nel Fomc del 12 giugno si proceda con il primo taglio di 25 bp. Benché la BCE continua ad indicare nel meeting di giugno il momento più probabile per ridurre i tassi l’euro è tornato a minacciare la violazione di 1.08 contro il dollaro Usa. Nell’INSIDE CENTRAL BANK che abbiamo tenuto dopo il Fomc della scorsa settimana, abbiamo messo in evidenza la vulnerabilità dell’euro, nonostante l’iniziale reazione positiva alla conclusione della conferenza stampa di Jerome Powell. La lettura dei dati PMI flash ha riportato il cambio eur usd, nella giornata di venerdì, a violare l’area 1,0835, avviando una fase di maggiore pressione del mercato verso l’attesa di un’azione più immediata della BCE. Considerata l’importanza tecnica del breakout, è verosimile attendere nelle prossime ore una verifica sulla concretezza dell’evento. Pertanto assisteremo ad una breve reazione dei valori orientata a collaudare la formazione di una nuova soglia di resistenza tra 1,0850 – 1,0865. In assenza di una consistente ricopertura delle posizioni ribassiste, il mercato incrementerà le vendite spingendo l’eur usd verso i minimi di febbraio.