Dollaro e yen attendiamo le decisioni di Federal Reserve e Bank of Japan. Con questa settimana si concludono gli appuntamenti più significativi sul fronte delle decisioni di politica monetaria. Martedì e mercoledì si riuniscono i consigli di Fed BoJ. La prima non prenderà alcuna decisione sui tassi, mentre la seconda ha posto fine, con la riunione di martedì 19, alla sua politica di tassi di interesse negativi.

FEDERAL RESERVE

Dal Fomc di mercoledì non ci attendiamo alcuna decisione sui tassi. Ancora una volta saranno le dichiarazioni che il governatore J Powell rilascerà in conferenza stampa a catturare l’attenzione del mercato. Si analizzeranno i commenti che rilascerà a conclusione della due giorni del Fomc, per verificare se la Fed inizierà a tagliare i tassi a partire dal mese di giugno. Gli operatori hanno tagliato le loro attese sulle potenziali riduzioni per il 2024. La curva future dei Fed Funds sconta ora tre possibili tagli entro la fine dell’anno, per un totale di 75 bp.

BANK OF JPAN

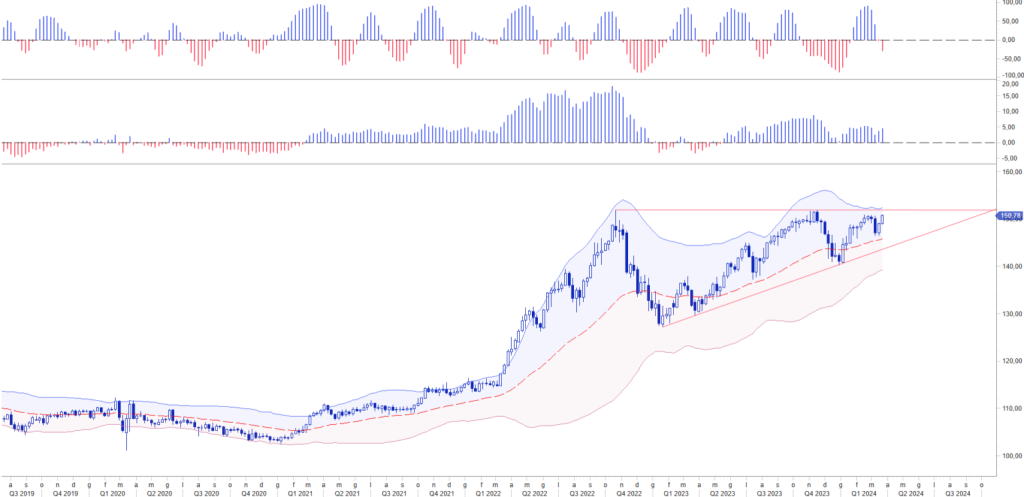

I recenti aumenti salariali concordati con il sindacato proietta la crescita media dei rinnovi contrattuali ai massimi livelli segnati negli ultimi 30 anni (+5,3%). Per tale ragione la BoJ ha preventivamente deciso di uscire dalla politica monetaria ultra espansiva alzando i tassi ufficiali di 10 bp. Il rialzo è stato accompagnato dall’abbandono del controllo della curva dei rendimenti. La BOJ continuerà comunque ad acquistare JGB, mentre sembra che abbia ha annullato l’acquisto di ETF e J-REIT. In termini di forward guidance la banca ha rimosso nelle dichiarazioni l’impegno a – non esitare ad adottare ulteriori misure di allentamento se necessario-. E’ possibile che la BoJ continuerà a prestare attenzione agli sviluppi nei mercati valutari e al loro impatto sull’attività economica e sui prezzi. La conferma della decisione in buona parte attesa ha spinto i trader a realizzare gli acquisti preventivi di yen con vendite sul dollaro e conseguentemente sull’euro. Ilgovernatore Ueda nelle sue dichiarazioni ha aperto la porta a ulteriori rialzi dei tassi. Tuttavia, il divario dei tassi di interesse tra il Giappone e molte altre aree appartenenti al G10 rimane ampio. Ciò significa che lo yen sarà ancora utilizzato come valuta di finanziamento fintantoché regge un regime di bassa volatilità nei mercati finanziari. I riflessi immediati sul mercato hanno visto il cambio usd jpy colpire l’area 150,50, dove il transito del primo ostacolo tecnico sta momentaneamente contenendo gli acquisti di dollari in attesa che si concluda il Fomc della Federal Reserve. Gli investitori vorranno capire dalla conferenza stampa di Jerome Powell quanto tempo sia ancora necessario prima che la Banca centrale statunitense decida di avviare la riduzione dei tassi.

La politica monetaria del FED

In termini generali la linea di policy della FED costituisce il punto cardinale per la rimodulazione degli equilibri sui tassi di cambio FX. Attualmente continua a prevalere il calcolo sul differenziale tassi, ampiamente favorevole al dollaro, fatta eccezione per le monete anglosassoni: sterlina, dollaro canadese e neozelandese. Vedremo reazioni positive sullo yen nel momento in cui i mercati inizieranno a scontare una convergenza dei tassi. Da ciò deriva la possibilità che si apra una fase di inversione di tendenza governata da un ritorno del rapporto di cambio usd jpy verso area 146,50 e successivamente 142. Nei confronti dell’euro lo yen subisce inevitabilmente le medesime considerazioni sul differenziale tassi. I mercati stanno iniziando a ponderare con maggiore peso e non convinzione, l’ipotesi che la BCE possa iniziare a tagliare i tassi nella riunione di aprile. La variabile – peso – è calcolata sui fondamentali, quella riferita alla – convinzione – è determinata sull’approccio politico della Banca centrale conseguente alle possibili reazioni dell’euro. Sono sempre più rumorose le pressioni sul Consiglio BCE affinché proceda con il taglio dei tassi. Esso, pur riconoscendo sempre più apertamente le ragioni basate sul deterioramento dei fondamentali, continua ad appellarsi al raggiungimento del target inflativo del 2%, confidando nel frattempo che la FED possa battere un primo colpo alla riduzione dei tassi. Sono in molti a tirare le maniche della giacca alla Riserva Federale. Pensiamo che tra le sollecitazioni vi sia anche la volontà dell’Amministrazione Usa di tenere alto il valore del dollaro in una fase in cui la guerra non è solo geo-politica, geo-militare ma anche geo-finanziaria.

Il piano di Corporate Risk Management

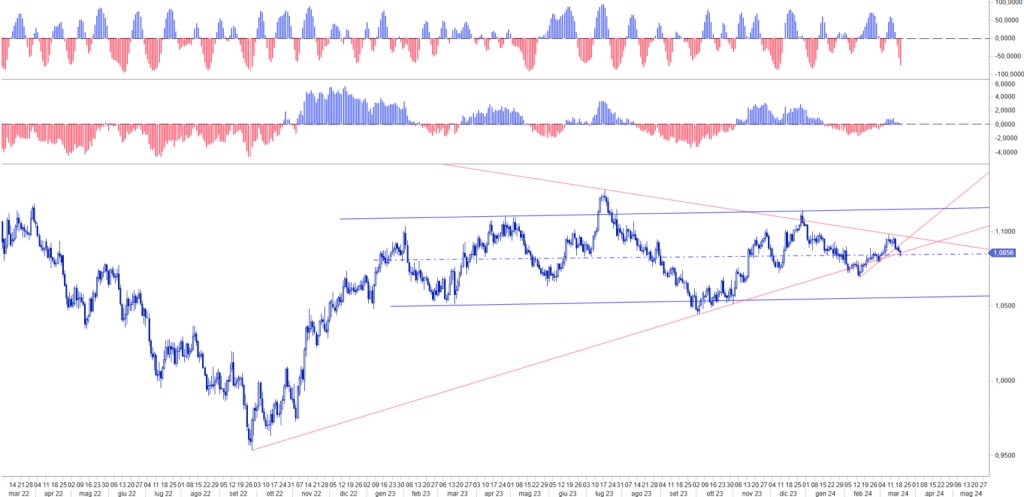

Come abbiamo anticipato nell’analisi della scorsa settimana l’eur usd è ritornato verso l’area che consideriamo centrale rispetto alle fluttuazioni prodotte negli ultimi 18 mesi. 1,0835 potrebbe costituire il punto d’attesa del mercato all’esito del Fomc. Benché si debba privilegiare le indicazioni che il Governatore Powell rilascerà in conferenza stampa, ci sembra appropriato pensare che il continuo ritorno dei valori su tale frequenza, possa generare un grado di maggiori vulnerabilità alla tenuta del livello. Mercoledì sera il Consiglio oltre a pubblicare le proiezioni economiche per il prossimo trimestre, aggiornerà la matrice DOT PLOT. Quella pubblicata a dicembre, evidenziava un numero di potenziali tagli dei tassi per l’anno in corso maggiore rispetto a quanto si sta verificando. In termini di controllo dei rischi, la violazione di area 1,08 eur usd tenderà ad esporre la linea tendenziale del cambio ad un ulteriore indebolimento in direzione dei minimi segnati lo scorso anno.

WB ANALYTICS: EUR USD TREND LINEAR REGRESSIONSul fronte dei tassi continuiamo invece a privilegiare dal punto di vista del piano di Risk Management un’esposizione proattiva ad una progressiva riduzione dei tassi che, come già anticipato nei nostri INSIDE CENTRAL BANK, rimane fortemente correlata al ribasso già in itinere dei tassi IRS. Tutti i temi qui anticipati saranno ripresi ed approfonditi alla luce della Conferenza stampa di Jerome Powell, giovedì mattina alle 9.30 nello streaming in diretta INSIDE CENTRAL BANK [link per ricevere l’invito a partecipare] organizzato con AITI ed ACMI.

Altri Marker Mover della settimana

Oltre alla Fed, verranno monitorate anche le riunioni della Banca d’Inghilterra e della Reserve Bank of Australia dove sono attese indicazioni su quando potranno arrivare i futuri tagli dei tassi e della Banca centrale svizzera. I dati economici provenienti dalla Cina continentale, produzione industriale e dettaglio saranno oggetto di analisi sulle condizioni di crescita nel contesto di un obiettivo del 5% fissato per l’anno dal Governo cinese. Si noti che dopo l’iniziale partenza dell’anno la fiducia delle imprese si è attenuata. Mercoledì l’ISTAT pubblicherà gli aggiornamenti per il mese di l’andamento della Produzione Industriale in Italia. Si parte da un tendenziale negativo del -2,1% annuo, mentre l’attesa sul dato mensile riporta un consensus di stima al -0,6% rispetto al dato precedente +1,1%. Infine giovedì avremo l’aggiornamento sui sondaggi PMI Flash per il mese di marzo su Eurozona e Stati Uniti. Nell’INSIDE CENTRAL BANK delle 9.30 avremo modi di leggere in diretta la pubblicazione del dato e verificare di conseguenza gli eventuali riflessi sulle valutazioni della BCE per il Consiglio di aprile.