Nel suo primo giorno in carica, il presidente Trump ha distribuito una serie di direttive ai responsabili di numerose agenzie governative incaricate di dare forma alla politica commerciale degli Stati Uniti.

Trump adotta un approccio pragmatico verso la questione degli squilibri commerciali. Ha lasciato intendere che è disposto a mitigare ogni iniziativa in cambio di una contropartita.

Pur non arrivando al momento a promulgare nuove tariffe, il Memorandum presidenziale che definisce una “America First Trade Policy” getta le basi investigative per cambiamenti potenzialmente radicali alle tariffe e all’ambiente commerciale esistente. Il Memorandum richiede a varie agenzie, tra cui, ad esempio , il Dipartimento del Commercio, il Dipartimento del Tesoro e l’Ufficio del Rappresentante per il Commercio degli Stati Uniti (“USTR”), di pubblicare più di venti relazioni entro il 1° aprile 2025 , ciascuna delle quali riguarda una questione commerciale unica, relativa a determinati temi chiave, tra cui il commercio ingiusto e squilibrato con tutti i partner commerciali degli Stati Uniti, la relazione e l’impatto delle relazioni commerciali con la Repubblica Popolare Cinese e lo stato delle questioni di sicurezza economica rilevanti per le merci in entrata e in uscita dagli Stati Uniti.

Tra le verifiche commissionate ai vari dipartimenti rientra la Valutazione della manipolazione del tasso di cambio: il Dipartimento del Tesoro condurrà un’indagine sulle politiche e le pratiche relative ai tassi di cambio dei principali partner commerciali degli Stati Uniti tra le loro valute nazionali e il dollaro statunitense. L’indagine potrebbe identificare i paesi che potrebbero essere manipolatori di valuta e fornire raccomandazioni su azioni per contrastare la manipolazione o il disallineamento valutario di conseguenza. In particolare, tali indagini potrebbero avere un impatto significativo con procedimenti sui dazi compensativi. Ad esempio, nel 2021, il Dipartimento del Commercio ha annunciato la sua prima e unica conclusione affermativa di sussidi correlati alla valuta relativi a determinate importazioni dal Vietnam e ha imposto un dazio compensativo su questi prodotti.

Nella precedente legislatura la Cina aveva risposto ai dazi imposti da Trump con una svalutazione dello yuan renminbi.

Al momento sono diversi i paesi che rischiano di entrare in una procedura d’esame. tra questi ci sono l’India, la Cina, la Turchia, alcuni paesi dell’America Latina, il Giappone.

La Cina, anche per altri aspetti, è la più esposta al rischio di una rimodulazione elevata dei dazi. La Cina è però anche il paese che è in grado di mettere sul tavolo diverse contropartite gradite a Trump in cambio di dazi accettabili. Può impegnarsi a promuovere un rilancio dei suoi consumi interni e quindi dell’ import verso gli USA a partire dall’importazione di grandi quantità di fossili e di derrate agricole. Potrebbe ribilanciare le partite finanziarie mettendo sul tavolo il ritorno all’acquisto di Treasuries anche a lunghissimo termine in una fase in cui il nuovo segretario al Tesoro Scott Bessent deve affrontare ingenti collocamenti sul mercato di Treasury Bond. Sotto il profilo politico un dialogo più aperto con la Cina potrebbe aiutare la diplomazia americana a risolvere le dispute geopolitiche ed. economiche a partire dalla guerra in Ucraina. Sono tutte offerte allettanti a cui il Presidente affarista, aperto alla contrattazione potrebbe rispondere con grande interesse.

L’Europa ha meno da offrire a Trump, anche perché ha già concesso alla precedente Amministrazione degli Stati Uniti un completo allineamento geopolitico e una nuova forma di dipendenza energetica dal gas americano. Certo, l’Europa può offrire anche se a costo di enormi sacrifici la disponibilità mediata sull’incremento delle spese militari.

Rispetto allo stimolo interno che la Cina può e intende realizzare, quello che l’Europa potrebbe fare (gli 800 miliardi di investimenti del piano Draghi, un progressivo cambiamento della governance, la cancellazione dei vincoli di bilancio dalla costituzione tedesca, l’aumento delle spese militari) può apparire abbastanza modesto, ma per gli standard europei sappiamo tutti che l’impresa appare ardua.

E’ chiaro da subito che che siamo di fronte ad una tela tutta da disegnare con i relativi effetti sui mercati a partire dal dollaro, i tassi d’interesse e le commodity.

Si inizia questa settimana con i due consigli di politica monetaria della Fed e BCE. Proveniamo da un fine d’anno in cui i rendimenti ed i tassi Eur IRS sono saliti in scia alle dichiarazioni preliminare del nuovo Presidente.

Il consensus di mercato, come pure il nostro, sconta un nulla di fatto dalla Fed ed un taglio di 25 bp da parte della BCE.

Se queste misure appaiono ampiamente scontate, meno chiaro è il percorso atteso da parte delle due banche centrali. La Fed dovrebbe tagliare due volte nel corso del 2025, mentre la BCE, come abbiamo già preannunciato nelle nostre attese in INSIDE CENTRAL BANK di dicembre, dovrebbe effettuare quattro tagli concentrati nella prima parte dell’anno. Secondo la nostra valutazione la parentesi reattiva coincisa tra la fine dell’anno e gli inizi di gennaio si è conclusa. Ci aspettiamo che l’Eur IRS a 2 Y scenda nuovamente verso il 2% dall’attuale 2,38 per proseguire verso gli obbiettivi indicati nel nostro OUTLOOK RATES 2025.

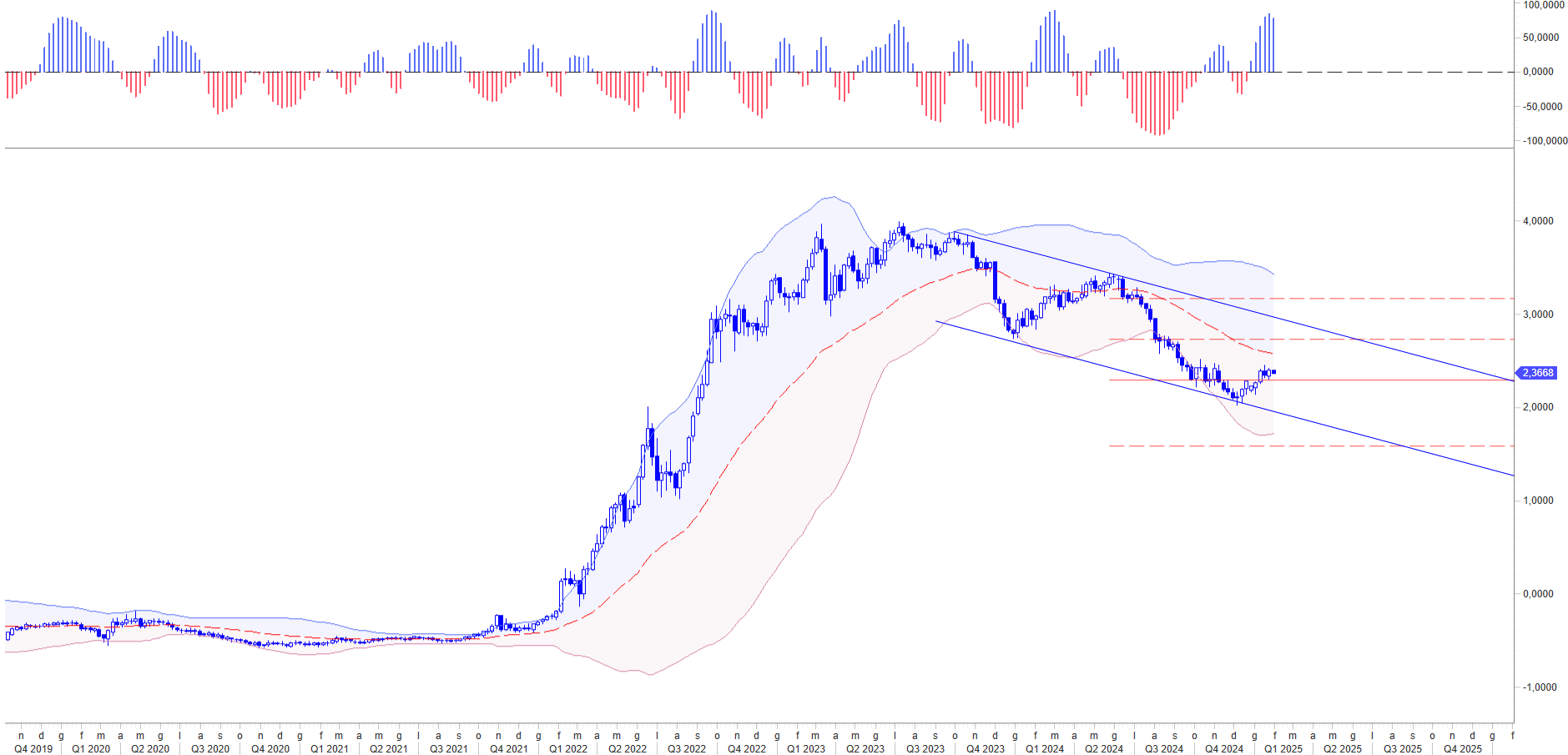

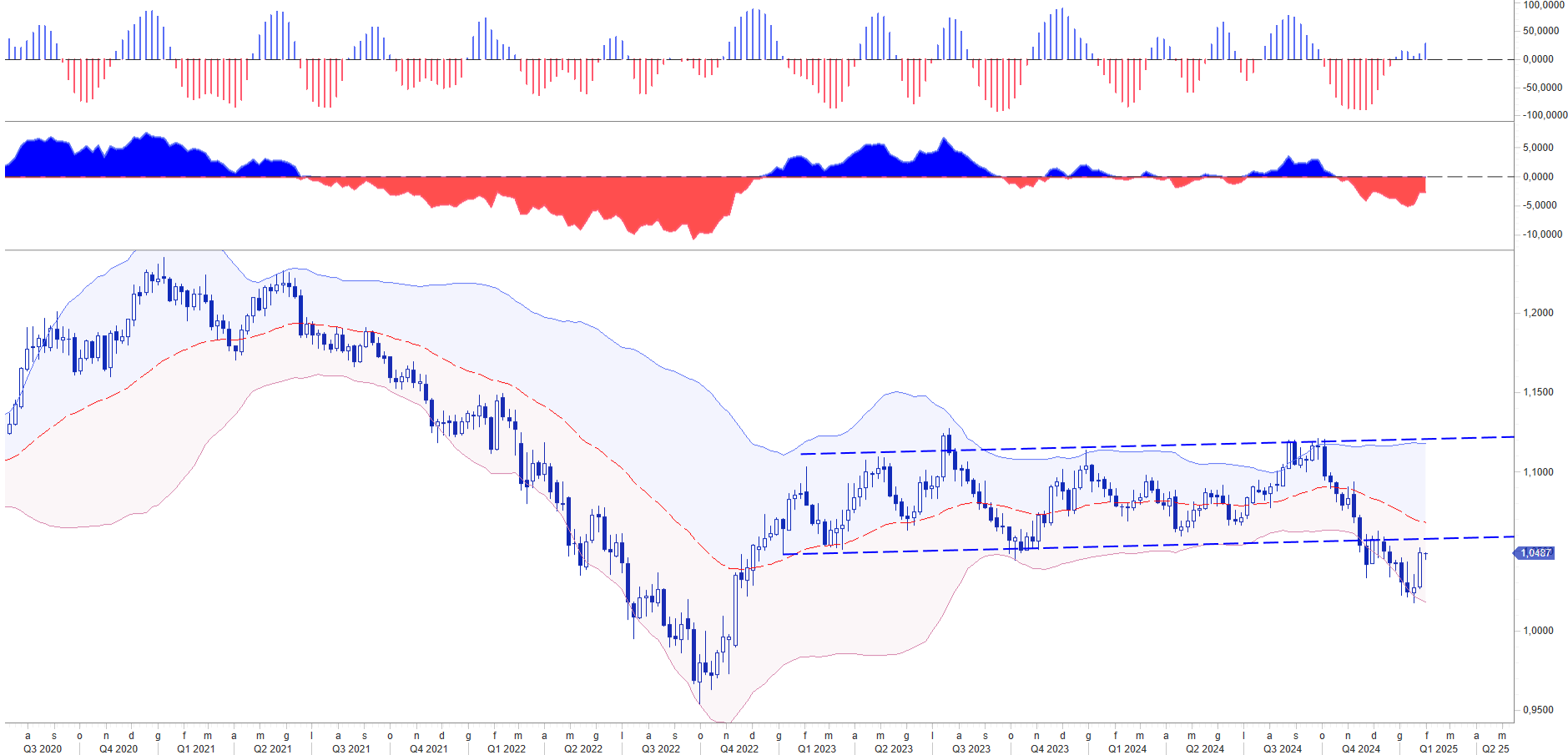

Lo spread tra il 10 Y US Treasury e German Bund sta rientrando verso i 200 bp. Il differenziale rimane ancora molto ampio e non giustifica un recupero strutturale dell’euro salvo puntate a breve verso 1,0560 eur usd, ma nel frattempo sarà utile monitorare il supporto tecnico presente in area 1,0450/30.

La settimana è ricca di spunti macro per cui ci aspettiamo una certa volatilità sui mercati. Oltre alle riunione di FED e BCE avremo i dati sull’inflazione in Germania e Stati Uniti che, come sempre, non mancherà di movimentare i mercati.

MARKET MOVER DELLA SETTIMANA

GIOVEDI’ 30 GENNAIO H. 16.00 diretta streaming INSIDE CENTRAL BANK [link per ricevere l’invito a partecipare]

I commenti e le analisi dopo le decisioni di Federal Reserve e BCE

- Lunedì: utili industriali e PMI in Cina, IFO in Germania, vendite di nuove case negli Stati Uniti, discorso di Lagarde a Budapest, conferma di Bessent. Il 3 febbraio primo QRA.

- Martedì: fiducia dei consumatori statunitensi, beni durevoli, cena informale Lagarde e Von der Leyen. Risultati GM e Starbucks.

- Mercoledì: decisione sui tassi della Fed, di Brasile e Canada, PIL della Spagna, Tesla, Microsoft, Meta ,verbali della BOJ

- Giovedì: BCE, INSIDE CENTRAL BANK AITI. Dati: Apple , CAT, Visa, UPS, Deutsche Bank, utili Shell. PIL USA del quarto trimestre; interviene Jones della RBA, interviene Himino della BOJ.

- Venerdì: CPI Francia, CPI Germania, disoccupazione, reddito personale; USA, inflazione PCE , indice del costo del lavoro, utili Samsung