ANALISI TECNICA

-Introduzione

Sabato 28 febbraio, Stati Uniti e Israele hanno avviato un’operazione militare congiunta su larga scala contro l’Iran. La televisione di Stato iraniana ha confermato ufficialmente la morte della Guida Suprema, l’Ali Khamenei. Teheran ha reagito immediatamente con attacchi missilistici e con droni contro Israele e contro diverse installazioni militari statunitensi nei Paesi del Golfo, tra cui Emirati Arabi Uniti, Qatar, Kuwait e Bahrein.

Il Corpo delle Guardie della Rivoluzione Islamica (IRGC) ha dichiarato la chiusura dello Stretto di Hormuz alla navigazione internazionale fino a nuovo avviso. Nella giornata di domenica, l’IRGC ha inoltre annunciato di aver colpito con missili tre petroliere statunitensi e britanniche nel Golfo e nello Stretto di Hormuz.

Il presidente degli Stati Uniti, Donald Trump, ha ipotizzato che i combattimenti con l’Iran potrebbero protrarsi per quattro settimane. Il Segretario alla Difesa, Pete Hegseth, terrà una conferenza stampa alle 08:00 EST (13:00 GMT).

-Mercati

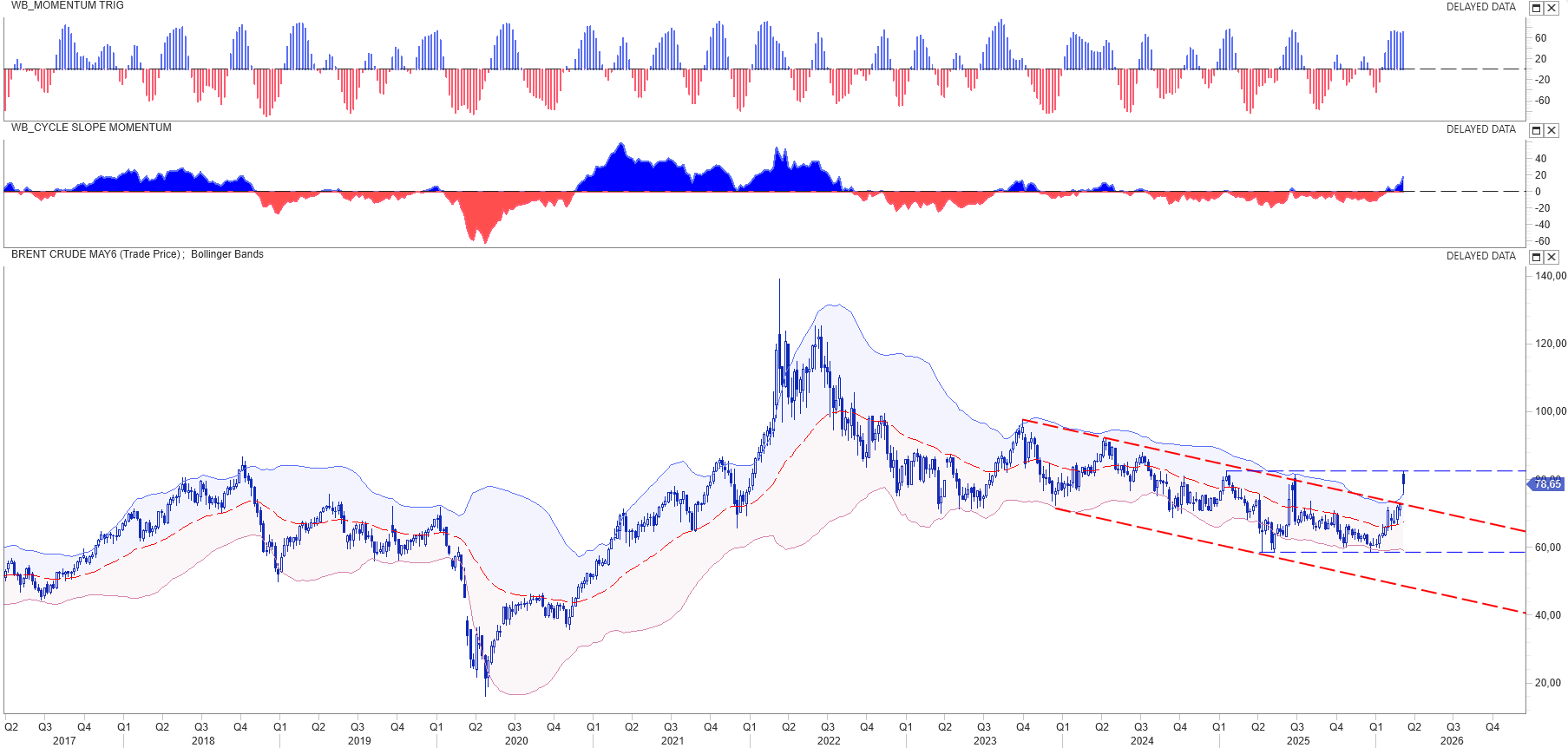

Il Brent ha superato la soglia dei 73 dollari al barile, toccando un picco a 82,37 USD/barile, livello che eguaglia il massimo segnato lo scorso giugno in occasione dell’altra offensiva contro siti nucleari iraniani. Da quota 82,37 il mercato ha successivamente ritracciato, consolidando al momento sopra area 77 USD/barile.

Il movimento riflette direttamente l’escalation del confronto, in particolare la chiusura dello Stretto di Hormuz, considerata una delle principali leve strategiche iraniane in risposta alle pressioni militari congiunte di Stati Uniti e Israele.

Alla luce dell’attuale dinamica dei prezzi, si delineano due possibili scenari:

- Scenario avverso: un’estensione del conflitto potrebbe spingere le quotazioni verso area 120 USD/barile. In questo caso, il mercato dovrebbe prima violare con decisione la fascia 83–85 USD.

- Scenario di stabilizzazione: in presenza di sviluppi meno drammatici, il recente rialzo potrebbe aver definito una nuova banda di oscillazione di lungo periodo compresa tra 60 e 85 USD/barile.

In ogni caso, il movimento attuale ha interrotto il precedente canale riflessivo che governava le negoziazioni, aprendo la strada a una nuova fase laterale o a un’espansione della volatilità, a seconda dell’evoluzione geopolitica.

Europa e Cina, in quanto importatori netti di energia, risultano al momento le aree economiche maggiormente esposte agli effetti negativi dello shock sui prezzi.

-Valute

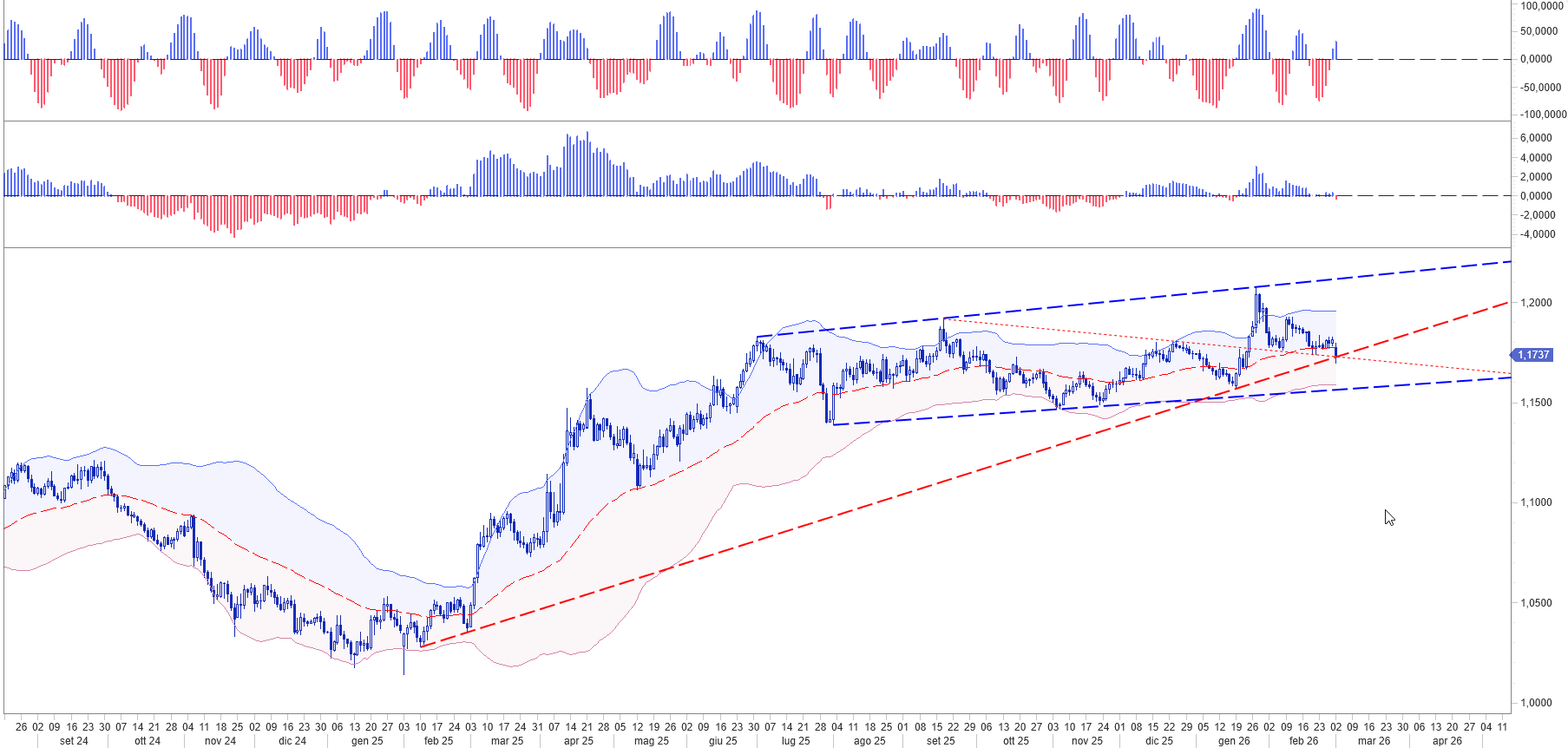

L’euro sta subendo il contraccolpo già evidenziato in precedenza. Dopo il picco “flash” a 1,2080 del 27 gennaio, si è assistito a una contromossa rialzista del dollaro, in contrapposizione a flussi istituzionali che avevano sostenuto la valuta europea in assenza di solidi fondamentali.

La violazione questa mattina dell’area 1,1750/1,1730 su EUR/USD ha riportato il controllo del mercato su posizionamenti favorevoli al dollaro. La partita resta aperta, ma gli equilibri si stanno rapidamente spostando a favore della valuta americana.

Come indicato nell’Outlook di inizio anno (2026) e confermato nelle ultime settimane (richiedi qui l’outlook), dopo il ritorno sotto 1,1750 è attesa un’ulteriore verifica in area 1,1570.

Restiamo pronti a cogliere le opportunità che emergeranno sul piano del Risk Management, consolidando il lavoro costruito attivamente dallo scorso autunno in un contesto di crescente complessità e volatilità

DATI MACRO

-Introduzione

L’apertura di marzo segna un brusco cambio di paradigma per i mercati globali, costretti a navigare tra nuovi dati manifatturieri e l’improvvisa escalation militare. Il conflitto in Iran ha già innescato una reazione violenta sulle materie prime, portando il Brent a raggiungere gli 82 dollari a causa delle tensioni geopolitiche. In questo scenario complesso, l’attenzione si sposta sulla capacità di assorbimento degli shock energetici da parte delle principali economie occidentali, ancora vulnerabili alle fiamme inflattive.

Lunedì: Il comparto manifatturiero europeo affronta l’incertezza

La settimana inizia con segnali contrastanti provenienti dai principali poli industriali, mentre i mercati reagiscono alla contrazione delle vendite al dettaglio in Germania. Il dato tedesco di gennaio mostra una flessione attuale dello -0,90%, deludendo il consenso che prevedeva stabilità rispetto all’ultima lettura dell’1,20%. Sul fronte industriale, l’Indice PMI manifatturiero italiano di febbraio sorprende positivamente a 50,6, superando sia la stima di 49,1 che il precedente livello di 48,1. Anche la Germania mostra una reattività superiore alle attese con un valore di 50,9, portando il PMI manifatturiero dell’Eurozona a quota 50,8 complessivi. Negli Stati Uniti, l’indice è invece previsto a 51,2, segnando un lieve rallentamento rispetto al livello osservato in precedenza di 52,4 punti.

Martedì: Il rebus dei prezzi e le nuove pressioni inflazionistiche

La giornata di martedì si concentra interamente sulla misurazione del costo della vita, parametro fondamentale per le future decisioni di politica monetaria della BCE. Per l’Eurozona è atteso un IPC annuale previsionale del 1,70%, valore che coinciderebbe esattamente con l’ultima lettura ufficiale registrata nel mese precedente. In Italia, la variazione mensile dei prezzi è stimata in crescita allo 0,30%, mostrando un leggero rallentamento rispetto all’ultima rilevazione dello 0,40%. L’inflazione annuale italiana si confronta invece con un dato precedente dell’1%, delineando un quadro di apparente stabilità prima dei recenti rincari energetici. Monitorare queste dinamiche è essenziale per anticipare le mosse dei banchieri centrali, che analizzeremo durante la nostra diretta dedicata Inside Central Bank.

Mercoledì: Servizi e occupazione tra le due sponde dell’Atlantico

Il focus operativo si sposta sul settore terziario e sulle prime indicazioni riguardanti lo stato di salute del mercato del lavoro globale. In Italia, l’indice PMI dei servizi è atteso a 52,5, valore leggermente inferiore rispetto alla rilevazione precedente che si attestava a 52,9 punti. Il tasso di disoccupazione di gennaio dovrebbe confermarsi solido al 5,60%, mentre il PIL annuale del quarto trimestre è previsto in accelerazione allo 0,80%. Negli Stati Uniti, la stima ADP sull’occupazione prevede la creazione di 49.000 posti di lavoro, segnando un balzo significativo rispetto ai 22.000 precedenti. Il PMI dei servizi USA è stimato a 52,3, mantenendo il settore in territorio di espansione nonostante il lieve calo dal precedente 52,7.

Giovedì: Bilance commerciali e sussidi nel clima di instabilità

La mattinata europea vedrà la pubblicazione delle vendite al dettaglio italiane, per le quali è previsto un recupero dello 0,20% dopo il calo precedente (-0,80%). Un trend simile è atteso per l’intera Eurozona, con una stima di crescita dello 0,20% a fronte del valore negativo osservato nell’ultima lettura. Negli Stati Uniti il saldo della bilancia commerciale parte da un deficit strutturale di 70,30 miliardi. Le richieste settimanali di sussidi di disoccupazione sono previste a quota 215.000 unità, in leggero rialzo rispetto alle 212.000 dell’ultima rilevazione.

Venerdì: Il verdetto cruciale dei Non-Farm Payrolls

Il culmine della settimana macroeconomica coincide con il rilascio dei dati ufficiali sull’occupazione statunitense, bussola fondamentale per le strategie di investimento globali. Le buste paga del settore non agricolo sono previste in aumento di 58.000 unità, indicando un netto rallentamento rispetto alle 130.000 rilevate in precedenza. Il tasso di disoccupazione dovrebbe invece attestarsi stabilmente al 4,30%, mentre la crescita del salario orario medio è stimata in lieve contrazione allo 0,30%. In Europa, il PIL annuale dell’Eurozona per il quarto trimestre è atteso all’1,30%, segnando un rallentamento rispetto all’ultima lettura disponibile dell’1,40%. Questi dati confermano una crescita moderata che dovrà ora fare i conti con l’incremento dei costi energetici derivanti dal conflitto iraniano.

Conclusione strategica

In questo scenario complesso, la macroeconomia si intreccia indissolubilmente con la geopolitica, richiedendo una visione d’insieme estremamente lucida da parte dei responsabili finanziari. Distinguere tra volatilità di breve termine e tendenze strutturali rimane la sfida principale per proteggere i margini aziendali dall’incremento dei costi energetici. L’andamento delle valute continuerà a fungere da termometro della fiducia globale; per navigare questa complessità, offriamo una gestione dinamica del rischio di cambio, dei tassi e delle commodity attraverso i nostri servizi di consulenza dedicata.