TASSI USA – La settimana si apre con le discusse pressioni della Casa Bianca verso la FED, sostenute dai dati sull’occupazione precipitati dopo la corsa avviata a seguito della pandemia. Quest’ultimi, sono recentemente crollati sotto la scure di statistiche che vengono riviste riportando le nuove assunzioni nel mese di agosto a poco più di 22k nuovi salariati. Ciò nonostante il tasso di disoccupazione rimane ancorato, secondo la media storica, ai minimi. Certo dopo la revisione delle statistiche ci si attende un rialzo del tasso dal 4,3 al 4,9%. L’economia nel frattempo cresce secondo le proiezioni del modello nowcast della Fed di Atlanta GDPNOW sopra il 3% nel terzo trimestre con un tendenziale annuo che dovrebbe rimane al di sopra del 2%. I dati sull’inflazione non offrono segnali armonici nel loro insieme: il PPI, Producer Price Index, dopo la crescita dello 0,7% di luglio ad agosto è sceso dello 0,1%, dal mese di Agosto, ovvero da quando sono stati introdotti i dazi, la crescita del PPI è passata dal 2,4 al 2,6%.tendenziale Y/Y. Il CPI, Consumer Price Index, sale mese dopo mese. Nello stesso periodo il tasso di crescita tendenziale è passato dal 2,3 al 2,9%.

Come noto la Federal Reserve, secondo il mandato conferitole dal Congresso degli Stati Uniti, persegue tre obiettivi chiave nella gestione della politica monetaria: massima occupazione, controllo dell’inflazione e tassi di interesse a lungo termine moderati. Dei tre pilastri su cui regge l’attuale architettura di policy non c’è alcuna linearità. Da un lato l’occupazione si sta velocemente raffreddando, l’inflazione sta crescendo, i tassi a lungo termine stanno solo ora avviando un moderata di scesa.

Data la sintesi del quadro di riferimento i mercati scontano una ripresa dei tagli dei tassi, dopo la riduzione avviata lo scorso anno a settembre con il botto, ovvero 50 bp, a cui sono seguiti altri due tagli di 25 bp (dal 5,5 all’attuale 4,5%). Il dilemma su cui il Board dovrà prendere una decisione nella due giorni del FOMC (martedì e mercoledì) sta proprio nell’andamento discordante tra occupazione ed inflazione. Da molte settimane, prima ancora della revisione per difetto dei dati sul lavoro, il mercato sconta un’elevata probabilità che la FED decida per un taglio di 25 bp. Tuttavia proprio dopo tale procedimento sono emerse attese, ancorché limitate al 3,8%, per una misura più ampia del 0,5%.

Quindi già al momento i 25 bp appaiono ampiamente scontati. Meno assodata risulta invece l’aggiornamento della -pagella- sui DOT PLOT , ovvero le proiezioni sui tassi indicate dai membri del FOMC. Nella pubblicazione di giugno emergeva una mediana della curva delle proiezioni al 3.9 quest’anno, al 3.6 nel 2026 e 3.4 nel 2027.

Tassi USA: al momento il mercato si aspetta tre tagli da settembre a dicembre di 25 bp.

E’ altamente possibile che nel suo statement il governatore Powell supporti la decisioni con una revisione dell’Outlook su occupazione in raffreddamento, uno scenario inflativo meno preoccupato sull’impatto delle tariffe ed una crescita moderata. Non ci resta che attendere la conferenza stampa di mercoledì sera h. 20.30 (CEST) che commenteremo giovedì mattina (9.30) nello streaming in diretta INSIDE CENTRAL BANK (link per iscriversi) che organizziamo con il contributo di AITI, l’Associazione Italiana Tesorieri d’Impresa.

Tassi USA: impatti sul dollaro e sull’euro

I rischi sui mercati sono piuttosto bilanciati tra i tagli sui tassi negli USA, la crisi politica in Francia e il caos generato dalla rottura dell’ordine mondiale. Sono temi che meritano approfondimenti , ma la volatilità dei mercati si nutre di una navigazione a vista, salvo adeguarsi con scatti improvvisi ai nuovi equilibri. Su questa miscellanea esplosiva si va via via formando una bolla sui mercati Tech e AI senza considerare quella che si sta formando sui MBS, per intenderci i titoli Subprime di vecchia memoria.

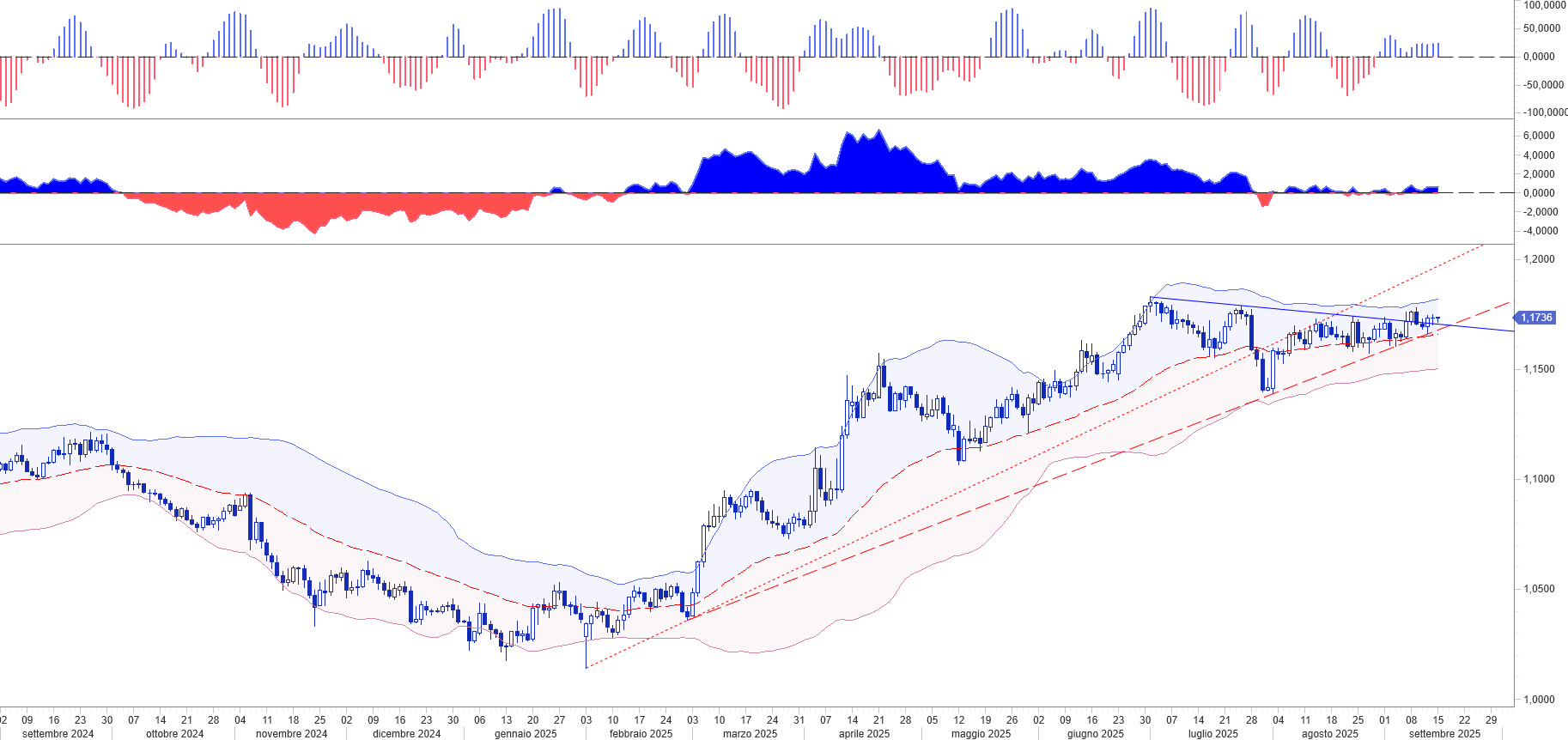

Nell’ INSIDE CENTRAL BANK della scorsa settimana dedicata alle decisioni della BCE, abbiamo messo a fuoco la ripresa del rialzo dell’oro e dell’argento a suffragio di una ricerca di protezione sempre presente. L’EUR/USD ha superato la prova BCE con un parziale ritorno sopra 1,17 in attesa che anche la FED rilasci le proprie decisioni.

Normalmente i tassi guidano direttamente l’andamento del mercato dei cambi. Per cui la prospettiva di un cambiamento nella versione più accomodante della Riserva Federale Statunitense dovrebbe avere impatti negativi sul dollaro. In apertura di settimana il cambio quota sopra la soglia psicologia 1,17. Qualora i valori dovessero ritornare a negoziare sotto tale livello avremmo una prova di forza del biglietto verde inattesa e quindi assolutamente rilevante. E’ uno scenario che riteniamo possibile ancorché contrarian alle attese dominanti. Poiché siamo ancora sopra tale soglia, pur frazionalmente, dobbiamo considerare eventuali strappi oltre 1,1760 come un’azione propedeutica per un ulteriore apprezzamento verso area 1,1925 ed 1,2150 EUR/USD.

Oltre alla FED per decidere sui Tassi Usa sono attese altre riunioni di banche centrali

Mercoledì si riunirà anche la Bank of Canada, che stando alle attese dovrebbe ridurre il costo del denaro di mezzo punto percentuale a fronte del deterioramento del mercato del lavoro e di un’economia stagnante penalizzata dai dazi imposti dagli USA.

La Banca d’Inghilterra dovrebbe invece mantenere i tassi invariati e rallentare il QT giovedì, mentre gli operatori hanno rinviato le previsioni di futuri tagli, citando il rischio di ulteriori pressioni inflative.

Anche la Banca Centrale Norvegese si riunirà giovedì. I mercati stimano una probabilità di circa il 70% di una riduzione dei tassi di un quarto di punto, sebbene anche in questo caso permangano preoccupazioni sul fronte prezzi.

In aperta crisi di Governo anche la Bank of Japan dovrebbe astenersi dal prendere decisioni sui tassi. Il Giappone non saprà chi sarà il suo prossimo primo ministro prima del 4 ottobre, e i candidati favoriti sono molto distanti nelle loro opinioni sulla politica fiscale e monetaria. Sanae Takaichi – che potrebbe diventare la prima premier donna del Paese – è una sostenitrice dell’Abenomics, dottrina basata su una maggiore spesa pubblica e condizioni monetarie accomodanti. Shinjiro Koizumi, che a 44 anni sarebbe il primo ministro più giovane, è invece per la continuità con il falco uscente Shigeru Ishiba. Un’altra complicazione per i banchieri centrali nipponici è il potenziale allentamento della Fed. Un rialzo dei tassi in tale contesto potrebbe turbare il già fragile mercato obbligazionario giapponese, accelerare il rafforzamento dello yen e far scendere le azioni dai massimi storici. I mercati prezzano al 50% la probabilità di un inasprimento monetario entro fine anno.

I rischi in Eurozona: la Francia perde la doppia A

FITCH SU FRANCIA – L’agenzia di rating ha bocciato venerdì lo stato delle finanze pubbliche francesi, declassando di un gradino i titoli di stato, da AA- ad A+, livello più basso mai registrato da Parigi. Dopo la dissoluzione a sorpresa dell’Assemblea Nazionale nel giugno 2024 e le crisi a catena che hanno travolto Michel Barnier e François Bayrou, diverse tra le principali agenzie avevano collocato la Francia in categoria AA- e outlook negativo. Il calendario segna altre due date cruciali: il 24 ottobre, quando arriverà il rating di Moody’s, e il 28 novembre, con quello di Standard & Poor’s, che a maggio aveva confermato l’AA-.

Oltre alla pressione delle piazze finanziare, Sébastien Lecornu, appena nominato premier – il quinto in meno di due anni – dovrà riprendere l’azione di governo affrontando la legge di Bilancio mantenendo l’impegno di ridurre il deficit ed il debito. La Finanziaria presentata da Bayrou a luglio – con tagli record da 44 miliardi – sarà ritoccata ma probabilmente non stravolta, dicono gli analisti. Dovrebbe essere presentata in parlamento ai primi di ottobre. Secondo l’opinione comune la crisi politica rende poco verosimile un risanamento duraturo dei conti pubblici, a differenza dell’Italia che, nella valutazione dei mercati e delle agenzie di rating, sembra determinata a riportare sotto controllo la dinamica del debito. Lo spread Italia/Francia è prossimo allo zero.

CONTI ITALIA – Nonostante le incertezze legate ai dazi Usa, il ministro dell’Economia Giancarlo Giorgetti ha ribadito ieri che Roma intende mantenere le attuali previsioni di crescita del Pil dello 0,6% quest’anno e dello 0,8% nel 2026 nel piano di bilancio che sarà presentato in parlamento entro il 2 ottobre. Giorgetti ha aggiunto che non saranno necessarie ulteriori misure restrittive per riportare il deficit al di sotto del limite del 3% del Pil imposto dall’Unione Europea l’anno prossimo, gettando le basi affinché il Paese esca dalla procedura di infrazione Ue.

S&P SU SPAGNA – Sempre venerdì, l’agenzia ha alzato il rating di credito sovrano a lungo termine di Madrid da A ad A+, citando un miglioramento delle finanze guidato dal settore privato, sostenuto da elevati risparmi e solide esportazioni. L’economia del Paese ha registrato un’espansione costante dopo la pandemia, superando la lenta crescita degli altri paesi dell’Eurozona. Il governo prevede che il prodotto interno lordo aumenterà del 2,6% quest’anno.