Giovedì la BCE decide sui tassi. I dati più recenti accreditano l’ipotesi di un ottavo taglio nella misura di 25 bp. Di conseguenza i tassi sui depositi dovrebbero scendere al 2%.

La scorsa settimana al FORUM CREDIT & TREASURY Wlademir Biasia ha tenuto un intervento con il professor Carlo Cottarelli sull’attuale quadro geo politico ed economico mettendo a fuoco le ripercussioni sui tassi d’interesse, sul dollaro e sulle commodity industriali derivanti dalle turbolenze tariffarie imposta dagli Stati Uniti alla presenza di oltre 200 grandi e medie imprese.

I problemi con il dollaro stanno mantenendo alta l’offerta di EUR/USD. Questo nonostante la Banca Centrale Europea taglierà molto probabilmente i tassi giovedì e i dati sull’inflazione di questa settimana nell’eurozona dovrebbero essere deboli. Domani verrà pubblicato l’indice flash dei prezzi al consumo (IPC) dell’eurozona di maggio, con un calo previsto del 2,5% su base annua per l’indice core. La scorsa settimana l’Euribor 3mth ha fissato un minimo poco sopra quota 1.90%, mentre la curva IRS ha chiuso al ribasso spingendo il 2Y a 1,93.

Il PMI Manufatturiero per l’Eurozona consolida il segnale di ripresa nonostante la debolezza registrata in Germania ed in Italia

Questa mattina i dati PMI manifatturieri hanno smentito per le due principali manifatture in Eurozona le stime Flash. Il PMI Manufacturing tedesco scende a maggio a 48,3 (48,4 aprile) contro attese a 48,8. Il PMI italiano risulta anch’esso in leggera contrazione a 49,2 (aprile 49,3) contro attese a 49,5.

Il dato aggregato per tutta l’Eurozona ha invece segnato un ulteriore rialzo, ancorché moderato, trainato dalla Grecia e dalla Spagna con il contributo della manifattura francese. Secondo l’esame della survey di maggio le condizioni della domanda sono rimaste sostanzialmente stabili. Ciò ha segnato un miglioramento, se si considera l’andamento poco entusiasmanti registrato in precedenza dai nuovi ordinativi. Anche le vendite estere (incluse quelle cross border in eurozona) hanno registrato un consolidamento, con il rispettivo indice HCOB PMI che ha registrato un massimo in 38 mesi e appena al di sotto del livello neutrale 50.0. In estrema sintesi il trend negativo, avviato alla fine del primo semestre 2022 si è ridotto notevolmente. Le giacenze sono diminuite al valore più basso dall’aprile 2023, mentre le scorte dei prodotti finiti sono calate al livello più basso degli ultimi sette mesi. Per quanto riguarda l’occupazione manifatturiera, pur continuando a diminuire (come avviene ininterrottamente da due anni), lo ha fatto al livello minore da settembre 2023. Infine, il rapporto di maggio segnala che, i costi produttivi sono diminuiti per il secondo mese consecutivo, ad un tasso di contrazione che è stato il più rapido degli ultimi 14 mesi con un trasferimento dei benefici verso i listini praticati ai clienti.

Nonostante la partita sui dazi avviata dall’Amministrazione americana, secondo S&P Global che ha curato il sondaggio di maggio, i dati hanno evidenziato per l’Eurozona una ripresa della fiducia delle imprese in tutto il settore manifatturiero. Il livello di ottimismo è salito ai massimi da febbraio 2022 ed è stato superiore alla media di lungo termine.

Martedì è attesa la pubblicazione della stima dell’inflazione europea

Secondo le stime sull’inflazione in Eurozona continua la tendenza al ribasso. L’attesa sul dato Flash di maggio riporta il tasso d’inflazione al 2% in linea con il target BCE. Le quotazioni dell’energia, petrolio, gas ed elettricità, in linea con le nostre previsioni sono scese rispettivamente del 13%, del 28% e del 30% da inizio anno.

Anche le quotazioni delle principali commodity industriali hanno registrato una flessione dei prezzi comprese quelle agricole. L’apprezzamento dell’euro ha ulteriormente contribuito a mitigare l’impatto sui prezzi.

La Produzione Industriale nell’intera area dell’euro sta solo ora ritornando a performare in positivo dopo un progressivo declino avviato agli inizi del 2022. Considerato l’impatto che l’introduzione dei dazi rischia di generare sulla domanda, pensiamo che la Banca centrale debba continuare a rafforzare gli stimoli monetari per fornire più solidità ai primi segnali di ripresa, alimentando un ulteriore taglio dei tassi BCE nelle aspettative future, in modo da determinare le condizioni per una ripresa più solida nel 2026.

Nonostante il taglio tassi BCE il rialzo dell’euro può minacciare la competitività dell’export?

La domanda è più che appropriata se si sommano nelle valutazioni complessive la forza dell’euro, nonostante i sette tagli dei tassi BCE già consolidati, con l’innalzamento delle tariffe del 10%, oltre le minacce suppletive, che per quanto irrazionali continuano ad essere minacciosamente esibite dal presidente Trump.

Il governatore di Bankitalia, Fabio Panetta, nelle CONSIDERAZIONI FINALI pronunciate la scorsa settimana, ha rilevato che – la produttività del lavoro è diminuita e le esportazioni di beni hanno subìto un calo. La domanda interna è cresciuta a ritmi contenuti. Le famiglie hanno mantenuto un atteggiamento prudente, limitando l’espansione dei consumi allo 0,4 per cento, nonostante un incremento dell’1,3 del reddito disponibile. Nella manifattura il valore aggiunto è diminuito dello 0,7 per cento, risentendo anche della crescente concorrenza internazionale. Il resto del settore privato ha invece registrato una crescita dell’1 per cento -.

Le esportazioni rimangono per l’Italia, la Germania e l’Eurozona nel suo insieme strategiche per la crescita economica. L’Unione Europea rappresenta il partner commerciale più significativo per gli Stati Uniti con esportazioni di beni pari a 640 miliardi di dollari (2024) e di servizi per ulteriori 350 miliardi di dollari (2023), coprendo oltre il 20% dell’export totale dell’Unione. Di conseguenza l’apprezzamento dell’euro rischia di compromettere la competitività dell’export erodendo i margini di crescita dell’economia in generale.

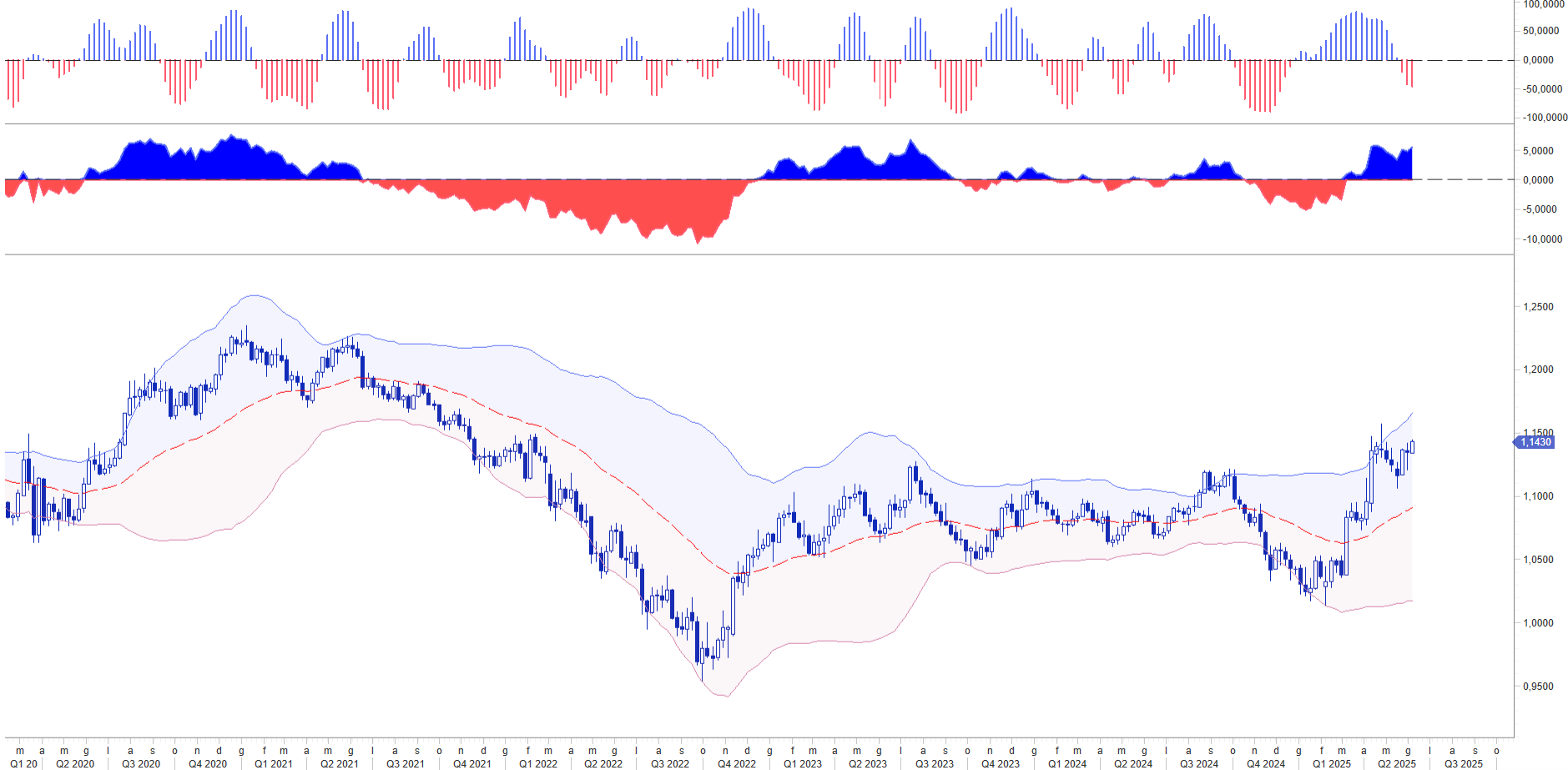

L’eur usd ritorna a premere sull’area tecnica 1.1425/1.1450.

Il dollaro, nonostante il differenziale tassi ampiamente favorevole, continua a soffrire le pressioni negative generate da un alleggerimento nei portafogli di attivi sottostanti la divisa americana. Le ripetute acrobazie mediatiche del presidente Trump sui dazi sta mettendo in discussione la credibilità dell’attuale Amministrazione. Inoltre osserviamo che ogni qualvolta si presenta un tentativo concreto di recupero del dollaro vendono rilasciate dichiarazioni che ne precludono lo sviluppo.

L’ultima occasione in cui l’eur usd stava per avviare una correzione con la violazione di 1.13, il Presidente ha annunciato la decisione di alzare i dazi all’Europa al 50%! La straordinaria fluidità del pensiero Trump non piace ai mercati soprattutto se messa in relazione alla necessità del Tesoro di trovare investitori che garantiscano il rinnovo dei 7 trilioni di dollari di Treasury in maturazione nei prossimi mesi senza chiedere un premio al rischio ancor più elevato.

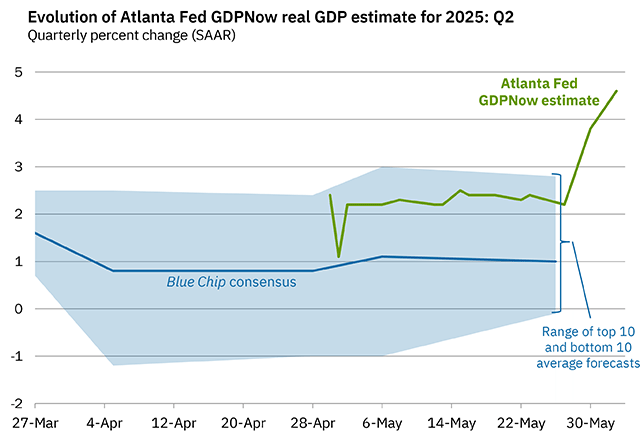

Nonostante le turbolenze tariffarie di Trump, l’economia rimane comunque resiliente, sostenendo una prospettiva positiva sull’andamento della crescita nel IIQ. IL GDPNOW il modello Nowcast della Fed di Atlanta che traccia le stime del GDP sulla base di una batteria di indicatori macro in tempo reale segnala nelle suo ultimo aggiornamento, al 2 giugno, una crescita del PIL reale (tasso annuo destagionalizzato) nel secondo trimestre del 2025 del 4,6% , in aumento rispetto al 3,8% del 30 maggio.

Nel rapporto che pubblichiamo questo mese sul mercato FX, WB RISKOO, tracciamo lo scenario per il dollaro considerando gli aspetti geo-politici, economici e finanziari che al momento stanno convergendo sul trend dominante della divisa americana

Giovedì dopo la conferenza stampa sulla decisione Tassi della BCE in collaborazione con AITI, l’Associazione Italiana dei Treasury Manager, commenteremo in diretta streaming alle ore 16.00 con INSIDE CENTRAL BANK [link per ricevere l’invito] le decisioni e le riflessioni rilasciate da Christine Lagarde dopo il Consiglio direttivo con le nostre analisi sull’andamento atteso dei tassi IRS e dei Government Bond.