Il dati PMI Flash di febbraio pubblicati lo scorso venerdì raffreddano il clima positivo che da mesi sostiene la crescita negli Stati Uniti. Nulla di nuovo invece sul fronte europeo.

La vera notizia che emerge dalla lettura dei PMI Flash di febbraio riguarda la caduta del comparto dei servizi negli Stati Uniti. L’indice è sceso sotto quota 50 evidenziando una perdita di momentum che l’analisi del sondaggio addebita all’incertezza prodotta dalla politica commerciale sui dazi promossa dall’Amministrazione Trump. In realtà una delle ragioni per cui è stata registrata una caduta dei consumi potrebbe trovare spiegazioni nell’incremento maturato negli ultimi 11 trimestri del debito privato sulle carte di credito.

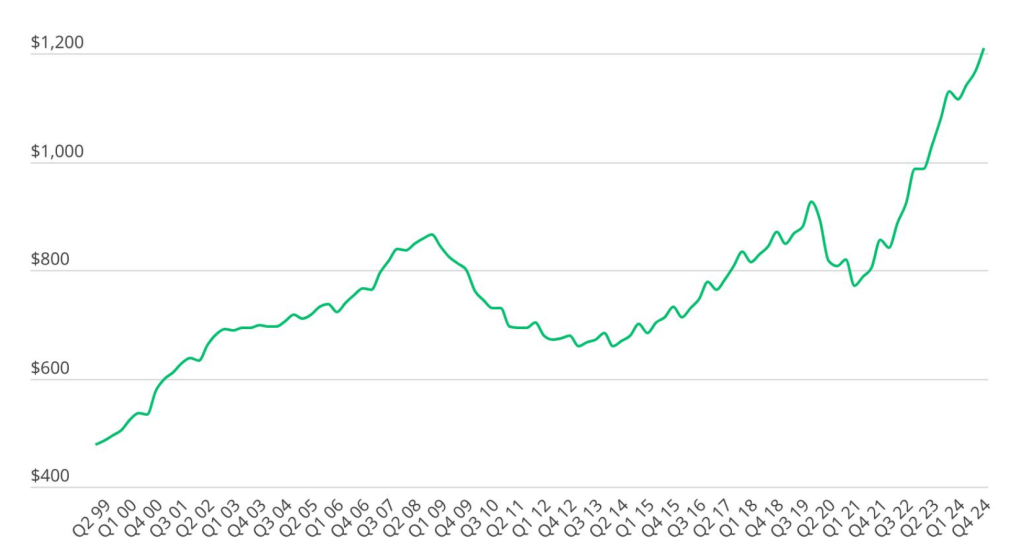

Secondo gli ultimi dati sul debito dei consumatori della Federal Reserve Bank di New York, il saldo totale delle carte di credito degli americani è di $ 1,211 trilioni nel quarto trimestre del 2024, . È in aumento rispetto a $ 1,166 trilioni nel terzo trimestre del 2024 ed è il saldo più alto da quando la Fed di New York ha iniziato a monitorare nel 1999.

Secondo i dati più recenti sulla solvibilità tracciati dalla Fed , il tasso di morosità a 30 giorni (ovvero la percentuale del totale dei saldi delle carte di credito in sospeso attualmente in ritardo di almeno 30 giorni) è sceso leggermente, dal 3,24% del secondo trimestre del 2024 al 3,23% del terzo trimestre.

Tuttavia, i tassi di insolvenza rimangono ancora vicini alla media storica del 3,72%, da quando la Fed ha iniziato a monitorare il loro andamento. La media dal 2000 è del 3,45%. Il picco dei ritardi nei pagamenti appartiene al periodo della grande recessione del 2008/9 con il 7% delle insolvenze, rimasero sopra il 5% per quasi due anni.

L’aumento delle delinquencies ha avuto impatti sull’andamento del comparto dei servizi. La fiducia dei consumatori è in declino e questo rischia di impattare sulla crescita prospettica. L’attuale tracciato del GDPNow elaborato dalla Fed di Atlanta per stimare la crescita del PIL reale negli Stati Uniti, calcolato aggregando le previsioni del modello statistico basato sulle 13 sottocomponenti che compongono il PIL, segnala una regressione della crescita nel primo trimestre di quest’anno rispetto al precedente. Al momento la proiezione stima un’espansione del 2,3% in netta contrapposizione al consensus per l’Eurozona che fissa la crescita ancora ad un modesto 0,2%.

Ancora una volta la diversa velocità del regime di crescita tra le due aree si riflette nelle aspettative di politica monetaria delle due banche centrali. Il modello di regressione della curva dei tassi sconta oggi un taglio dei tassi negli USA, mentre in Eurozona, nonostante le dichiarazione da falco di Isabel Schnabel, consigliere BCE, secondo cui la Banca centrale potrebbe sospendere il programma dei tagli monetari, il mercato continua a scontare altri tre potenziali tagli nel corso dell’anno.

Nelle ultime sessioni il delta tra i tassi Usa Uem si è ridotto, sia nel tratto breve (2Y) che lungo (10Y) della curva. La contrazione dello spread scaturisce da un a flessione più pronunciata del 10 US Treasury rispetto al 10Y Bund. Il ribasso dei rendimenti del Treasury favorisce la ripresa di un clima nuovamente proattivo alla ripresa di un atteggiamento, sotto traccia, più accomodante delle banche centrali.

Pensiamo che all’origine del nuovo ribasso del US Treasury 10Y yiled vi sia un incremento dell’avversione verso il rischio nei mercati azionari, in particolare verso la tecnologia. Sia l’indice Nasdaq 100 che lo Standard & Poor 500 stanno perdendo momentum, distribuendo all’interno di una range piuttosto circoscritto. Ci aspettiamo la violazione di quota 21000 del Nasdaq 100, come pure il breakout di 5900 dell’indice S&P 500 con l’innesco di sell order a protezione delle posizioni lunghe.

Benché stimiamo l’ampiezza della correzione in un intervallo del 10%, ciò che ci interessa osservare con più attenzione sono gli sviluppi successivi alla correzione.

La prima reazione, già in atto, riguarda proprio la discesa del 10Y US Treasury yield. Ci aspettiamo che i rendimenti ritornino verso area 3,75% con un ribasso di quasi 100 bp dai recenti massimi. Questo percorso potrebbe modificare l’atteggiamento della Federal Reserve convertendo gli orientamenti del Board verso una linea più accomodante.

Al momento i rendimenti a 10Y del Bund tedesco, benchmark per il mercato europeo, risultano in ritardo nel parallelo percorso di ribasso. Da ciò emerge la contrazione dello spread. Tuttavia è sempre l’Eurozona a necessitare di un percorso più accomodante della linea di policy monetaria.

L’attuale analisi sui rendimenti dei bond governativi si concilia perfettamente con il quadro che abbiamo delineato nel nostro OULOOK 2025, La Terra dell’Incertezza, nonché nella diretta streaming INSIDE CNTRAL BANK dedicata all’analisi delle decisioni prese dalle banche centrali, Fed e BCE, nella prima riunione del 2025 lo scorso 16 gennaio.

Pensiamo che ogni Treasury Manager, impegnato nella gestione dei flussi in divisa, si ponga in sequenza allo scenario descritto la domanda su come reagirà l’euro in questo passaggio congiunturale.

Per rispondere dobbiamo contestualizzare il veloce passaggio ad un clima dominato da una crescente avversione al rischio declinato con il contesto geopolitico in veloce cambiamento. La vicenda sui dazi è ancora tutta aperta e con essa il riassetto sugli equilibri del commercio globale. Rimangono da sciogliere i piani sulle nuove rotte commerciali, le alleanze politiche. E’ in gioco la rimodoluzione dei ruoli di potenza politiche e militari nel mondo. Un mix di incognite che potrebbe imporre una pausa all’espansione dei multipli sui mercati, magari innescata dallo shock prodotto dal confronto tra DeepSeek e Open AI.

Ogni Treasury Manager, impegnato nella gestione dei flussi in divisa, si pone la domanda su come reagirà l’euro in questo passaggio congiunturale

Ai temi aperti si sommano ora gli interrogativi su quale direzione prenderà il programma del nuovo governo che uscirà dalle consultazione politiche dopo il voto in Germania.

La Germania intraprenderà un percorso verso un keynesismo militare? L’eventuale apertura verso forti investimenti nell’industria militare sarà sufficiente a risollevare le sorti della manifattura tedesca? Sarà disponibile a sostenere una politica economica orientata verso maggiori consumi interni? Cosa succederà alle relazioni commerciali con la Cina? Se la situazione economica dovesse risollevarsi, e l’economia tedesca riprendersi, quali sarebbero le ricadute sui paesi partner nell’Eurozona?

Domande a cui solo il tempo darà risposte.

Oggi gli investitori tendono a concentrarsi sulla congiuntura del presente. Attendono i segnali sui dazi. L’esito degli accordi di pace tra Russia e Stati Uniti. Le ricadute sulla politica monetaria degli effetti che produrranno tali accordi sui prezzi del gas, delle materie prime. Soprattutto si chiedono quando l’Europa troverà la via della ripresa?

In attesa di ognuna di queste risposte, l’euro combatte per conservare valore e magari tentare un recupero. Tecnicamente oggi la line di trincea scorre lungo l’area 1,05/1,0550 contro dollaro. Da inizio anno abbiamo assistito ad almeno quattro tentativi per oltrepassare la soglia ed estendere il recupero senza esiti. Ogni notizia rischia di indebolire la convinzione del mercato e la credibilità di un recupero anche se non ci sfugge la presenza di una rete di sostegno presente in area 1,0450 eur usd.