Inflazione, crescita, occupazione verso le politiche monetarie: non è un algoritmo, bensì il dilemma oggetto di di riflessioni ed al centro del Simposio di Jackson Hole questo fine settimana.

Il focus del simposio di quest’anno è centrato su : “Reassessing the Effectiveness and Transmission of Monetary Policy’, “Rivalutare l’efficacia e la trasmissione della politica monetaria”.

Pertanto si discuterà sugli impatti della politica monetaria in merito alla triade inflazione, crescita, occupazione, per affrontare come appare scontato la costruzione definitiva di una linea di spartiacque tra il ciclo rialzista dei tassi rispetto a quello ribassista. Per i mercati non c’è dubbio che con Jackson Hole la Fed traccerà questa linea di demarcazione. Il quesito semmai tocca il quantum, ovvero l’ampiezza di questo ciclo e se possibile più pragmaticamente se a settembre avremo un taglio di 25 o 50 basis point.

Tutto il dibattito attuale sui mercati si concentra su questa ambivalenza. La bilancia delle probabilità lette attraverso l’analisi della curva futures dei Fed Funds esprime ampia volatilità. Si è passati da una probabilità di oltre il 90% a favore di un taglio di 50 bp all’attuale 24% in pochi giorni. Oggi, 19 agosto, le probabilità quotano per il meeting del 18 settembre oltre il 76% della possibilità che il taglio si di 25 bp.

Poco si scrive in vece di che cosa farà la BCE il 12 settembre, quando ritorna a riunire il proprio Consiglio per decidere sui tassi. L’ampiezza delle misure attese da settembre a fine anno ipotizzate oggi dal consensus risultano quantificate in due tagli di 25 bp. Per la Fed i tagli attesi sarebbero tre per un’ampiezza complessiva variabile tra i 75 ed i 100 bp.

Se si analizza l’andamento dei tassi lungo tutto la curva IRS, UEM e USA, si ottiene un’immagine di perfetta correlazione tra le due linee di tassi, con un differenziale sul 2Y a 163 bp, in rialzo rispetto al minimo relativo del 4 agosto scorso fissato a 151 bp. L’attuale campo di oscillazione dello spread si misura tra un floor a150 ed un cap a 200 bp.

Se dovessimo guardare ai fondamentali, Inflazione Crescita Occupazione, nelle due aree dovremmo ribaltare le grandezze, soprattutto se ci confrontiamo con il tenore della crescita.

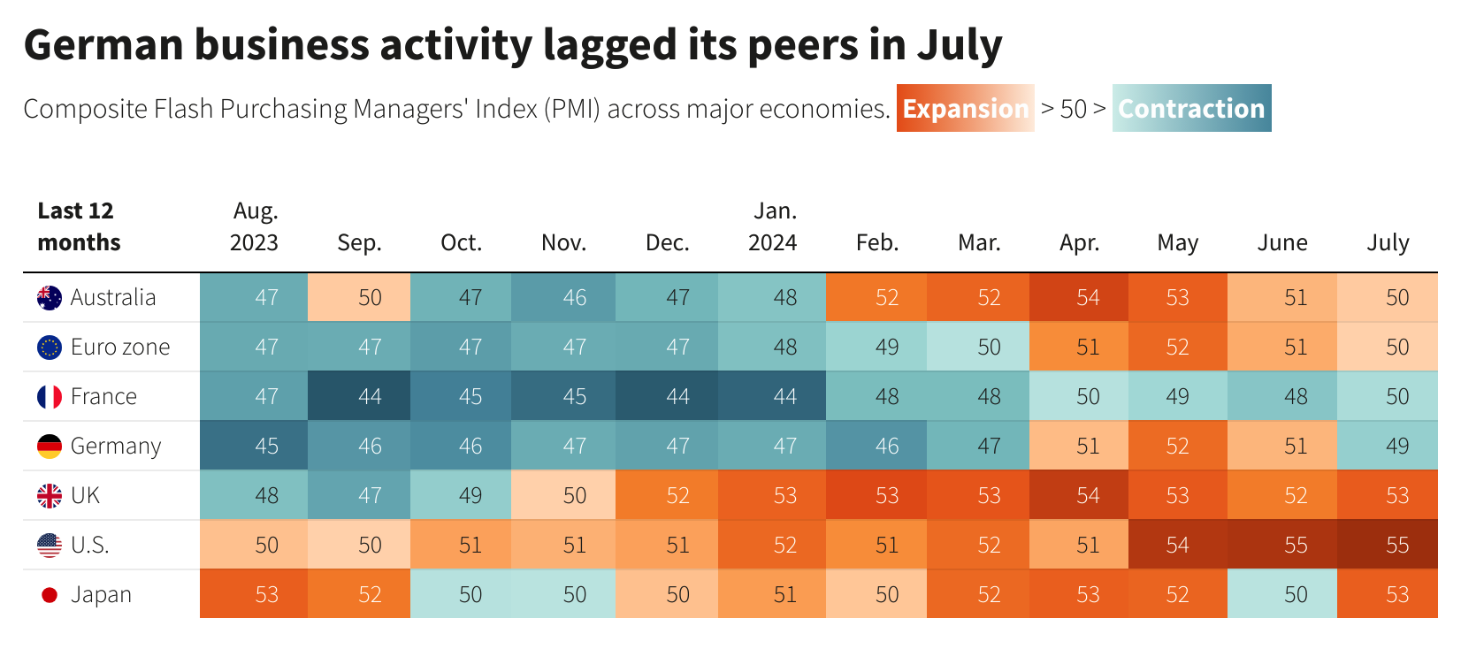

L’Eurozona da molti mesi occupa, nella classifica dei sondaggi PMI, le ultime posizioni consolidate dal 2022 ad oggi. Il grafico, riportato direttamente dalla fonte S&P Global, mette in evidenza l’andamento del PMI Composite, ovvero Manufacturing + Services. Se si scorporano i servizi e si guarda esclusivamente al comparto manifatturiero la classifica peggiora significativamente sempre ai detrazione dell’Eurozona (i valori inferiori a quota 50 indicano contrazione, sopra 50 espansione).

Se uniamo l’oggetto a cui fanno riferimento le riflessioni per decidere sui tassi, Inflazione Crescita Occupazione, la sintesi raccontata attraverso la lettura dei sondaggi PMI, Purchasing Managers’ Index, sul sentiment delle imprese, mette in netta contrapposizione gli USA di cui ci si interroga se siano prossimi alla linea di caduta in recessione, rispetto all’UEM per cui secondo l’opinione delle imprese non ci sono dubbi sulle difficoltà ribadite da oltre 24 mesi a questa parte.

L’agenzia Reuters in un post di questa settimana riporta la striscia delle rilevazioni PMI dagli ultimi dodici mesi. Nel post scrive che – i PMI di luglio evidenziano un rallentamento economico combinato con un’inflazione persistente, mostrando perché le banche centrali siano in difficoltà. L’attività manifatturiera statunitense si è indebolita e i numeri tedeschi sono stati sorprendentemente cupi, indicando che la potenza economica europea si sta contraendo. Ma i prezzi degli input dei produttori nelle economie avanzate hanno raggiunto il massimo in 18 mesi. L’inflazione determinerà il ritmo e la profondità dei futuri tagli dei tassi.- Secondo il post – Una ripetizione delle fosche tendenze PMI di luglio potrebbe significare che l’allentamento monetario avverrà più lentamente di quanto i mercati vorrebbero.–

Tuttavia osservando l’andamento delle rilevazioni mensili la striscia dei dati rilevata per Francia e germania non lascia dubbi sul consolidamento di una fredda congiuntura.

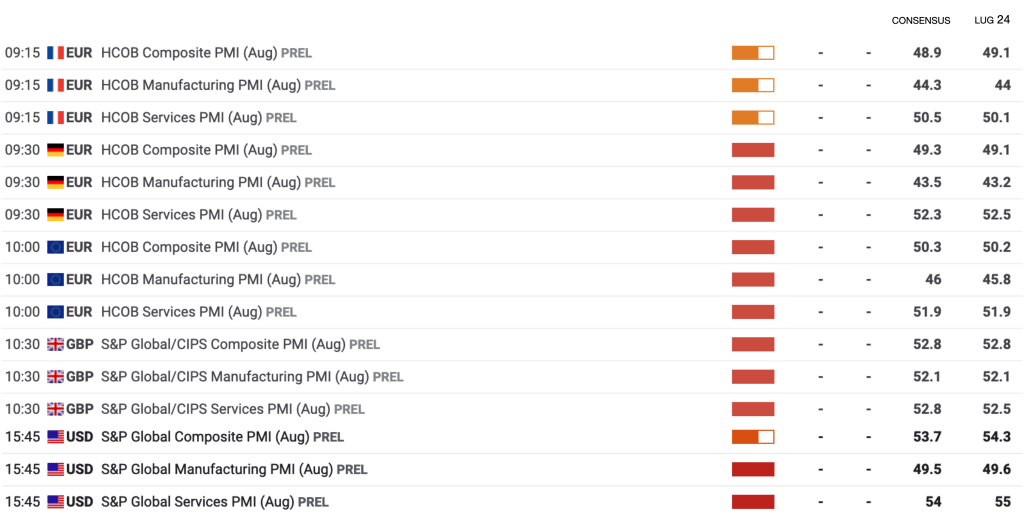

Inflazione Crescita Occupazione: un nuovo aggiornamento dai PMI Flash di agosto

Giovedì avremo l’aggiornamento Flash per i dati PMI di agosto. I market movers saranno concentrati su Germania, Eurozona e Stati Uniti.

L’eur usd si presenta all’appuntamento di JH sulla parte alta del range di oscillazione degli ultimi 18 mesi

I mercati continuano a dare maggior peso alle aspettative delle azioni della Fed, benché il differenziale tassi continui a rimanere sostanzialmente inalterato, presumibilmente anche in prospettiva. Anche le prospettive macro, pur considerando un rallentamento della crescita negli Usa, vedono le’Europa in maggiori difficoltà soprattutto se si considera che la contrazione risulta strutturale dal punto di vista della competitività energetica.

Stiamo cercando di approfondire quanto dell’attuale flessione del dollaro possa essere colpita dal processo di dedollarizzazione che prosegue a tappe forzate con la realizzazione di un sistema BRICS alternativo al circuito SWIFT a cui stanno aderendo molti paesi del Global South. La Russia ha progettato un System for Transmitting Financial Messages (SPFS), che è un’alternativa a SWIFT. Infrastrutture simili esistono in altri paesi.

SWIFT è un sistema interbancario internazionale che trasmette informazioni ed effettua pagamenti tra 11.000 organizzazioni in ogni paese del pianeta. L’alternativa della Russia sta cercando di svolgere una funzione di mirroring limitando l’eccessiva dipendenza dal dollaro statunitense. SPFS e l’iniziativa BRICS Pay, lanciata lo scorso anno, tendono a rafforzare il piano di de-dollarizzazione in corso.

Dal punto di vista tecnico ci sembra che il mercato stia formando un eccesso di venduto sulla scia di attese verso una Fed estremamente accomodante, ora ridimensionate. Tuttavia soltanto ritorni degli scambi al di sotto di 1,10/1,0950 darebbero un veloce impulso al riequilibrio dei valori in direzione della mediana del range 1,08. I dati di giovedì ed ovviamente le dichiarazioni dei banchieri centrali programmate a Jackson Hole offriranno l’occasione per verificare gli assetti di mercato.

Anche il recupero dei mercati azionari dopo il sell_off di inizio agosto ci sembra troppo euforico. L’avversione al rischio potrebbe ritornare a giocare nuovamente con la volatilità dei mercati.