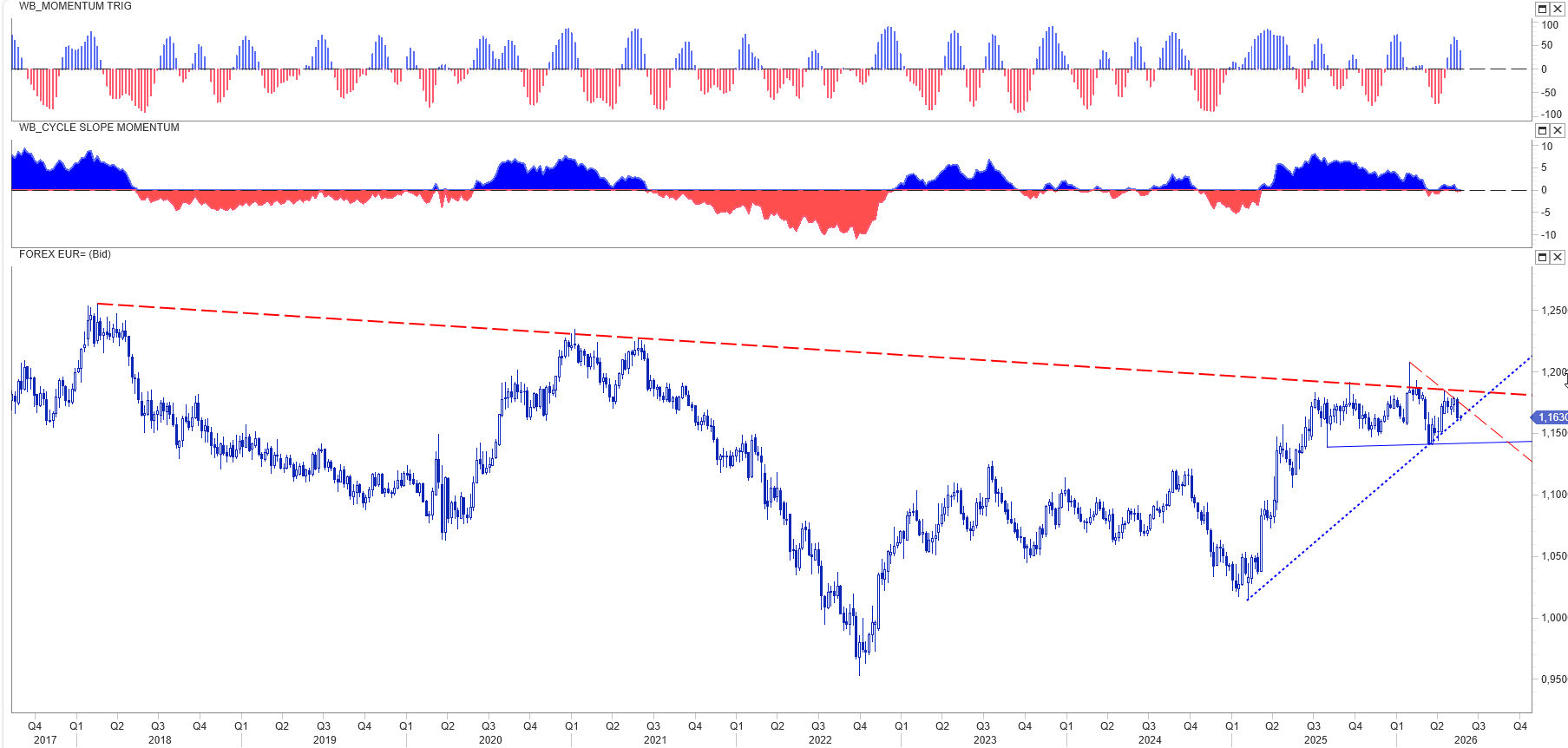

Analisi Dollaro

L’aumento dei prezzi del Brent ancorché delimitati sotto la fascia di osservazione 120 usd/bar, preoccupa gli investitori. Il dollaro è ritornato a quotare sotto la soglia pivot del nostro modello wb advance cycle 1.1670 contro euro. Si tratta di un dato tecnico significativo in quanto l’immediata permanenza degli scambi sotto tale soglia determina l’apertura di una finestra operativa che tenderà a spingere i mercati a verificare nuovamente l’area dei minimi segnati negli ultimi 11 mesi a quota 1,14.

Per chi segue il nostro Blog Research non si tratta di un evento inatteso. E’ dallo scorso autunno che strutturiamo la nostra ricerca sulla base di un indebolimento dell’euro che può sviluppare un trend negativo ben al di sotto del floor indicato.

La crisi dello Stretto di Hormuz sta già influenzando inflazione, costo dell’energia e volatilità dei mercati.

Per CFO e tesorieri d’impresa questo significa rivalutare esposizioni finanziarie, supply chain e soprattutto strategie di copertura nella gestione del piano di Risk Management.

Nei nostri report analizziamo scenari, rischi e possibili impatti su liquidità, costo del debito, approvvigionamenti energetici, nonché rischi di cambio legati ai flussi import export.

Accedi ai report riservati ai nostri clienti.

ARTICOLO: I COLLOQUI BLANDI TRA TRUMP E XI SCARICANO SUL VERTICE FINAZIARIO DI PARIGI LA VOTALITA’ GEOPOLITICA

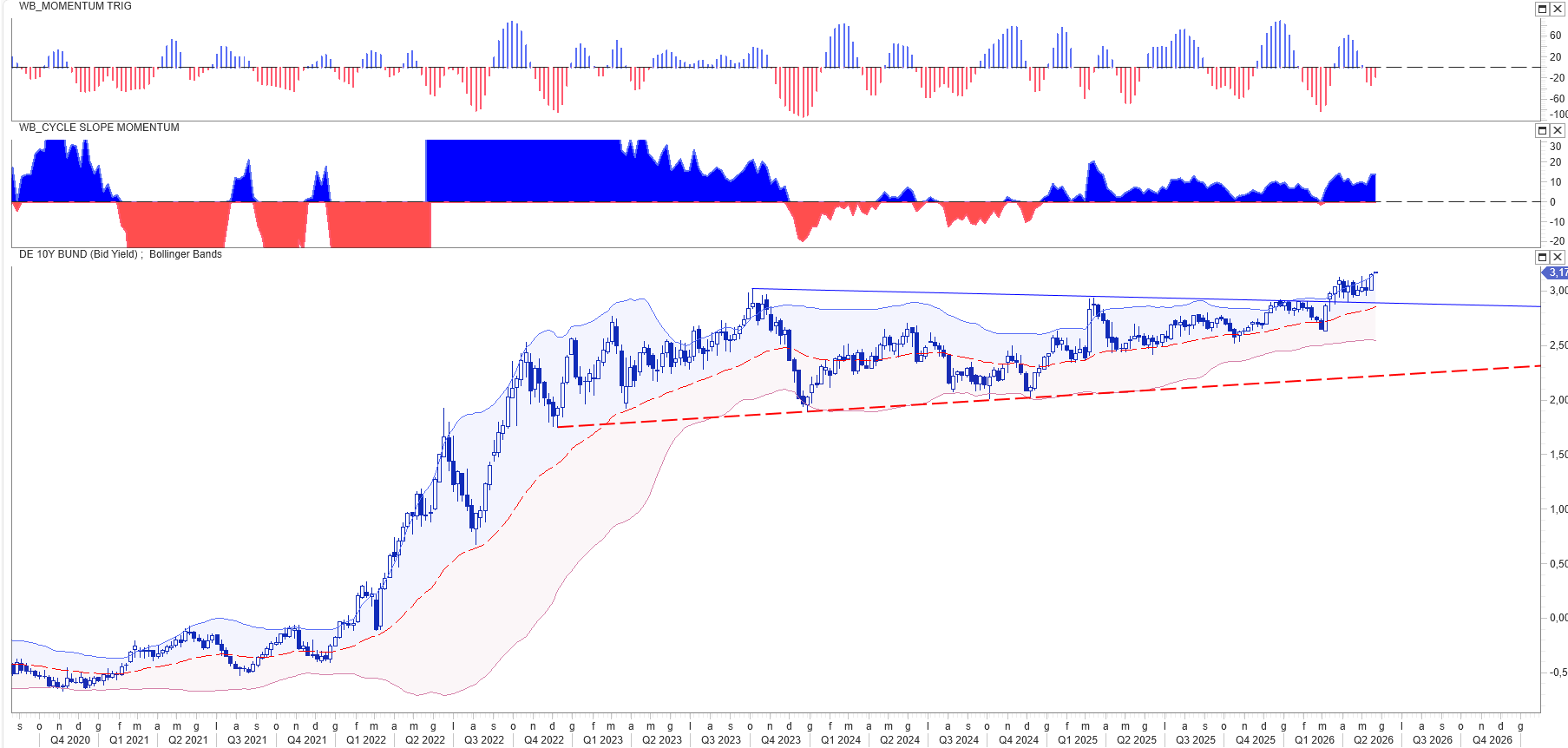

Tassi: il tratto lungo della curva è ritornato a prezzare manovre restrittive

A dodici settimane dall’inizio della crisi di Hormuz non si vedono ancora soluzioni diplomatiche in grado di ristabilire un equilibrio tra prezzi dell’energia e valorizzazioni degli attivi finanziari tra cui i tassi d’interesse. Come sopra scritto siamo ancora all’interno di uno scenario di attesa ad ampia volatilità per la determinazione dei prezzi del petrolio. Tuttavia osserviamo dinamiche politiche piuttosto analoghe a quelle che si sono sviluppate agli inizi della guerra Russia Ucraina. Più volte i negoziati hanno illuso sul raggiungimento di una soluzione diplomatica in tempi brevi. Ciò ha spinto molte banche centrali a commentare gli impatti inflattivi seguendo l’ipotesi di un rialzo temporaneo, offrendo una visione sbagliata degli scenari e dei tempi di reazione.

Oggi siamo tutti più dubbiosi rispetto all’evoluzione della crisi.

Ciò che preoccupa è la reazione dei mercati obbligazionari. Dopo un’iniziale fase di collaudo del 10Y Bund, benchmark per l’analisi di scenario sui tassi, con ritorni limitati sopra quota 2.90, livello che il nostro modello aveva fissato come floor da violare per certificare un ritorno verso gli equilibri sostenibili di mercato. Purtroppo non si è mai verificato l’evento lasciando aperta la via tecnica per un ulteriore rialzo dei rendimenti sostenendo un quadro di attese restrittive future da parte delle banche centrali.

Nelle analisi complete con scenari e impatti disponibili nei report riservati ai clienti abbiamo affrontato il quadro complessivo per anticipare impatti su liquidità e soprattutto insight strategici per pianificare la gestione del rischio tasso. Clicca qui per richiederle.

Ciò che deve allertare l’attenzione è rappresentato dalla fase che ha preceduto il recente rialzo dei rendimenti. Osservando sempre il 10Y Bund rileviamo che negli ultimi mesi il mercato aveva prima sospeso, poi accantonato, l’azione riflessiva dei rendimenti, consolidando un segnale che ora delinea sviluppi meritevoli di programmazione nella gestione del rischio tasso.