Giovedì ritorna a riunirsi il Consiglio BCE in un clima macro politico in continua evoluzione. Nello stesso giorno si riunisce l’Assemblea nazionale francese per eleggere il presidente e l’Euro parlamento per confermare la maggioranza di Ursula Von der Leyen. La situazione politica in Francia appare piuttosto volatile segnalando un rischio che non può essere ignorato.

Prima del Consiglio BCE Eurostat pubblicherà il dato definitivo sull’inflazione in Eurozona. l’indice principale, l’IPC comprensivo degli alimentari e dell’energia è atteso in discesa al 2,5%. La componente core invece è stimata al 2,8% anch’essa in discesa rispetto al precedente 2,9%.

Questa mattina abbiamo avuto la pubblicazione di un altro dato che riteniamo significativo: la Produzione industriale in Eurozona. La flessione mensile in ribasso rispetto al mese precedente dello 06,% è risultata leggermente migliore delle attese -0,9%. Tuttavia il dato su basse annuale segna un -2,9%.

Tuttavia nonostante le criticità presenti in Europa i mercati hanno ponderato con maggior peso la discesa dell’inflazione americana pubblicata lo scorso giovedì. Il CPI è sceso dal 3,3 al 3% contribuendo ad aumentare nuovamente le probabilità per due/tre tagli dei tassi in autunno. A settembre dovremmo avere un primo taglio di 25 bp, seguito a novembre da un secondo taglio di 25 bp. Meno certa appare la chiamata a dicembre.

Nell’insieme il recente raffreddamento dell’inflazione, unito ad un segnale di rallentamento nelle aspettative della crescita globale, a cui si è unita anche la Cina, stanno favorendo l’atteso ribasso dei tassi IRS. I mercati hanno spinto ulteriormente al ribasso tutta la curva dei tassi da 1Y sino al 10Y. L’IRS a 1Y quota 3,45 scontando almeno 3 tagli di 25 bp della BCE a breve. In linea con quanto segnalato nella diretta streaming, INSIDE CENTRAL BANK, che abbiamo tenuto alla conclusione del precedente Consiglio BCE di giugno per commentare le decisioni prese, i tassi IRS stanno confermando le stime indicate seguendo il percorso previsto.

Pertanto a breve ci aspettiamo che il 10Y IRS vada a verificare il primo degli obbiettivi assegnati nella nostra timetable in area 2,50%; 2,75% per il 2Y IRS.

Il quadro complessivo prospetta due tagli dei tassi da parte delle FED e 3 tagli da parte della BCE entro i prossimi 6 mesi.

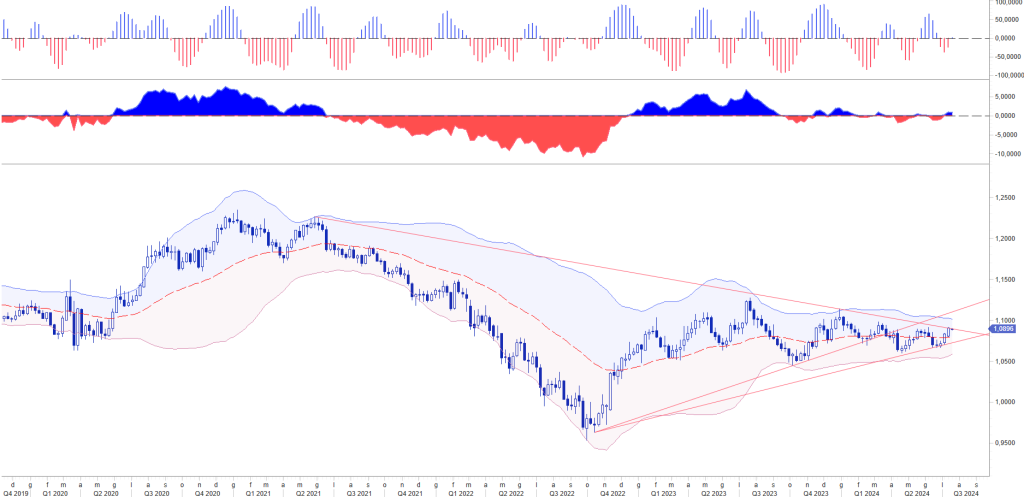

Il mercato Forex in attesa della BCE

Nonostante il differenziale tassi rimanga a favore del dollaro con uno spread sul 2Y in area 160 bp, i trader hanno privilegiato nelle ultime ore acquisti di euro sulla divisa americana. Ricordando che il range dentro cui fluttua il cambio ha un baricentro in area 1,08/1,0830, un cap a 1,10 ed un floor a 1,06, non abbiamo elementi tecnici utili per catturare segnali che possano indicarci l’apertura di una nuova via direzionale. Pensiamo che il range stia convergendo verso l’area di baricentro lasciando presupporre ad un suo epilogo in tempi piuttosto brevi.

Area 1,0915-1,0975 eur usd potrebbe costituire un nuovo livello di attenzione per quanti detengono posizioni lunghe di dollari (strategie export), nella parte inferiore 1,07-1,0650 transita invece l’adeguamento tecnico del floor.

Nelle dinamiche di mercato si è inserita la scorsa settimana, dopo la pubblicazione del dato sull’inflazione USA, la Bank of Japan per mitigare la debolezza dello yen. A seguito dell’intervento, reso più efficace per ciò che il ribasso dell’inflazione Usa sta innescando, lo yen ha recuperato nei confronti del dollaro e dell’euro. In ogni caso pensiamo che che la BoJ possa battere l’azione speculativa contro lo yen nal caso in cui i valori scendano quantomeno sotto la soglia 170 eur jpy. In tal caso il mercato coprirebbe buona parte delle posizioni corte di yen trascinando le quotazioni verso area 164/3 eur jpy.