FX Risk Management: si parte dagli equilibri di mercato

Ci siamo! Venerdì 11 settembre l’US Bureau of Labor Statistics riporterà i dati sull’occupazione aggiornati ad agosto. Nell’ultimo mese abbiamo visto ancora una volta profonde revisioni di quelli precedentemente pubblicati al punto da spingere il presidente Trump a licenziare il responsabile della struttura. Il riesame delle statistiche ha modificato strutturalmente l’andamento della serie storica con un livellamento al ribasso dell’occupazione statunitense. Il tasso di disoccupazione, pur confermando il posizionamento sui minimi rispetto agli standard storici attestandosi appena al 4,2%, non mette in evidenza il rallentamento subito dalla crescita dell’occupazione. Solo 106.000 posti di lavoro sono stati creati in totale nei tre mesi precedenti alla pubblicazione del dato di luglio. Nell’insieme le statistiche riportano il peggior periodo di creazione di posti di lavoro dal 2010, se si esclude la pandemia. Parte di questo dato riflette le perdite nel settore pubblico legate al DOGE, come pure nel settore privato dove le assunzioni sono cresciute soltanto di 155.000 unità negli ultimi tre mesi. Sebbene la media sia in aumento rispetto al minimo post-pandemia di 139.000 unità, il suo livello rimane debole rispetto agli standard recenti: nel 2023 e nel 2024 sono stati creati in media 142.000 posti di lavoro al mese. Qualsiasi ulteriore delusione nei dati di agosto alimenterà le probabilità di un taglio dei tassi, dopo che il presidente della Fed Jerome Powell ha aperto la strada a tale mossa nel suo discorso a Jackson Hole.

Il mercato si attende per il Non Farm Payrolls 74.000 nuove buste paga. Di per sé la conferma giustifica il taglio dei tassi nel Fomc del 17 settembre di almeno 25 bp, livello che la curva dei Fed Funds attribuisce una probabilità del 90%. Non è comunque da escludere un taglio più consistente pari a 50 bp soprattutto qualora il dato dovesse deludere le aspettative.

Le attese sulla crescita lette attraverso i sondaggi PMI

Questa settimana S&P Global riporta i dati PMI su scala globale. Avremo quindi un aggiornamento della fotografia sulla crescita economica e sull’andamento dell’inflazione secondo la survey di agosto. Secondo l’esito dei sondaggi flash, la ripresa segnalata lo scorso mese nei paesi sviluppati (G7) appare trainata prevalentemente dagli effetti dell’introduzione dei dazi. Di converso la crescita nei mercati emergenti si è leggermente indebolita a luglio a seguito di una rinnovata flessione del settore manifatturiero, anche in questo caso legata ai dazi. Il dato complessivo Composite (manifattura + servizi) mitiga il quadro generale grazie alla migliore intonazione del comparto dei servizi.

Al contrario in Eurozona la congiuntura sui servizi rimane fredda a causa del debole trend registrato dalle vendite al dettaglio.

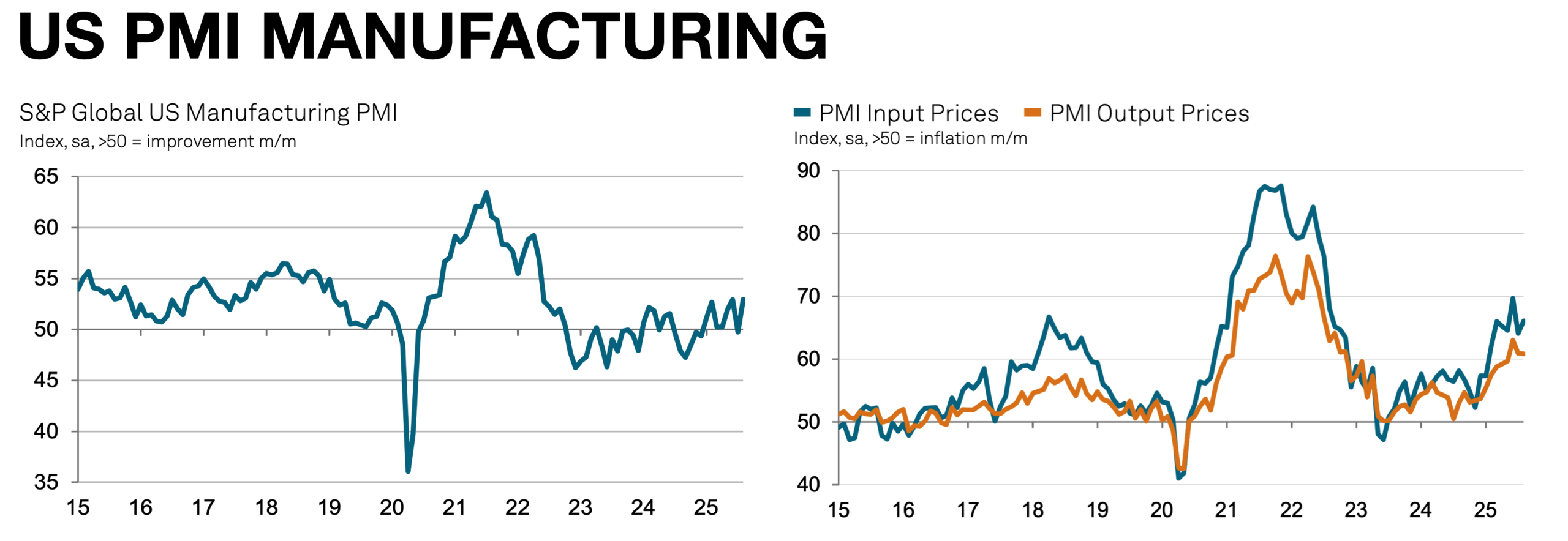

L’indice PMI USA segnala per il comparto manifatturiero un ulteriore consolidamento positivo a quota 53, in crescita rispetto al precedente 49,8. Il sondaggio tra le aziende mette in evidenza un ulteriore attesa sulla crescita dei prezzi input mentre su quelli di output si segnala una pressione minore in termini relativi.

Il braccio di forza tra euro e dollaro al collaudo dei livelli tecnici

Con il mese di settembre entriamo nell’ultima parte di questo complesso 2026. Il cambio eur usd si presenta sostanzialmente ai massimi dell’anno in area 1,1730-1,16 dopo aver fissato un picco a 1,1850. Di fronte a noi si apre uno scenario in cui gli Stati Uniti hanno definito la loro strategia sul controllo dei commerci con l’introduzione di un nuovo paradigma sui dazi ed un posizionamento sulla scacchiera geopolitica che si riallinea al nuovo Ordine Globale, dove il baricentro del confronto si sposta dall’Atlantico al Pacifico.

L’Europa ha perso peso specifico su molteplici fronti. In tutti i recenti capitoli di confronto ha subito l’iniziativa dei vari interlocutori di turno: USA, Cina e per paradosso Russia. L’Unione ha perso il controllo delle forniture energetiche, non é più partner privilegiato degli Stati Uniti. Dal punto di vista economico ha ceduto alcune posizioni di forza e leadership globale a partire dall’automotive. Dovremo monitorare con estrema attenzione le traiettorie della crescita nei comparti manifatturieri per capire quale sia il grado effettivo di perdita di competitività su scala globale.

Le politiche fiscali per effetto degli impegni assunti con gli Stati Uniti sull’acquisto diretto di energia (gas e petrolio), nonché gli obblighi sugli acquisti di forniture militari e assegnazioni varie, non consentono ad almeno tre dei cinque principali partner dell’Unione di programmare i necessari sostegni allo sviluppo economico e sociale. Se si esclude la Germania sarà piuttosto difficile modificare il paradigma della crescita strutturalmente orientato all’export con uno focalizzato sui consumi interni. Non solo mancano gli spazi fiscali, pure il livello dei redditi pro capite.

Non resta che guardare alla BCE se è disposta a surrogare i sostegni con una politica monetaria ancora più accomodante per consentire ad un recupero degli investimenti necessari per riequilibrare i parametri di competitività delle imprese.

Il piano FX Risk Management 2026: ricerca della competitività verso le opportunità

In questo scenario l’Eurozona per sopravvivere dovrà sacrificare a nostro avviso parte dell’attuale forza dell’euro, per compensare i maggiori oneri a cui è sottoposta la produzione che gioco forza dovrà diversificare ulteriormente le rotte commerciali export-oriented, recuperando se possibili un profilo geopolitico più allineato a tali esigenze. In attesa di verificare eventuali riposizionamenti della linea politica, l’euro si confronta con il dollaro e per declinazione con le altre monete, seguendo nel breve un tracciato in cui prevale ancora un braccio di forza tra chi non vuole cedere ad un segnale di debolezza rispetto a quanti leggono un bilancio più critico. Sotto il profilo congiunturale l’esito della contesa assume un rilievo ancor più significativo. Con la fine dell’estate si entra nella fase di programmazione dei Budget per l’anno successivo. La definizione dei Cambi di Budget, la valutazione degli scenari di Risk Aversion e Risk Appetite non costituiscono semplici esercizi di calcolo, ma vere stime sul posizionamento competitivo delle linee di business sui mercati internazionali declinato nella disciplina della protezione dell’EBITDA atteso (FX Risk Management model).

In WBA siamo già al lavoro con CFO e Treasury manager per analizzare e studiare ogni singolo dossier nell’ambito di una più ampia strategia di FX Risk Management. Stiamo predisponendo per tutti i 50 rapporti di cambio coperti dal nostro servizio di Advisory le basi per definire le stime di valutazione relativi ai flussi di esportazione come pure per quelli di importazione. Da un lato ci sono richieste per mantenere, se non migliorare, posizionamenti competitivi (export strategy), dall’altro sfruttare gli attuali livelli per consolidare opportunità sul lato degli approvvigionamenti (import strategy). Per modellare e mappare i flussi MTM con gli scenari attesi utilizziamo la nostra piattaforma di strategia FX RISKOO particolarmente utile per avere un quadro sempre aggiornato in tempo reale per poter valutare e ponderare ogni singola decisione operativa.