PMI MANUFACTURING E INFLAZIONE – Il 2024 si avvia verso la sua conclusione portando con se una coda inflativa ormai in raffreddamento su scala globale. Rispetto al passato la memoria del rialzo dei prezzi ha lascito una cicatrice su tutti: consumatori, aziende, governi e banche centrali. Il timore che possa riaccendersi velocemente ci trattiene tutti in una sorta di vigile tensione. Ma proprio gli effetti lasciati sul campo dall’inflazione trascorsa, fa si che le condizioni di base sulla domanda producano una serie di anticorpi che potrebbero contenere le eventuali pulsioni di rimando derivanti dalle tensioni geopolitiche.

Al momento i prezzi dell’energia, a cominciare dal petrolio, risultano sotto controllo. Il Brent continua a scambiare sotto quota 76 usd/bar. Potrebbe tentare di violare area 70 e puntare verso 60 usd. Per noi europei rimane invece ancora sopra soglia il TTF. I valori del benchmark sul gas naturale quotano a 49 eur mwh. Per smantellare anche in questo caso le pulsioni sui prezzi energetici dovremmo avere la possibilità di ritornare a scambiare almeno sotto quota 45 euro per dare un segnale iniziale di possibile distensione. Purtroppo le ragioni speculative fanno ancora leva sull’incertezza delle forniture di gas russo tramite il transito attraverso l’Ucraina. Il contratto che regola le accise è in scadenza a fine anno e l’Ucraina afferma di non volerlo rinnovare. Gli stoccaggi sono nel frattempo diminuiti ad un livello di soglia inferiore del 10% rispetto a quella raggiunta nello stesso periodo dello scorso anno a causa di una domanda maggiore.

Di conseguenza il costo dell’energia elettrica quota ai massimi dell’anno, 137 eur mwh (PUN GME). I rincari pesano sui costi delle imprese. Il disagio si somma alle difficili condizioni che regolano la competitività del sistema. Le crisi aziendali stanno aumentando sensibilmente a partire dal comparto della meccanica, il tessile ed ovviamente dall’automotive. Il paradigma della transizione green non funziona.

Questa settimana avremo la lettura definitiva dei sondaggi Manufacturing PMI di moltissime regioni, realizzato sulla base delle indicazioni dei responsabili acquisti delle imprese. Conterranno le prime indicazioni disponibili dopo l’esito delle elezioni negli Stati Uniti. Probabilmente è presto per catturare le prime reazioni alla nomina del presidente Donald Trump e gli effetti sul clima di fiducia conseguenti alle minacce sull’aumento delle tariffe doganali. Il neo presidente ha già dichiarato di voler imporre nuovi dazi del 25% a Messico e Canada, mentre ha ventilato un primo incremento del 10% verso le importazioni cinesi. Per la Cina, la minaccia dei dazi si inserisce in un contesto in cui l’attenzione degli operatori è in parte catturata dagli stimoli promossi dal Governo, rendendo difficile prevedere il flusso di dati, soprattutto alla luce del potenziale caricamento anticipato delle spedizioni negli Stati Uniti prima dei dazi. Il Manufacturing PMI nel frattempo è uscito questa mattina sopra quota 50, riportando l’asticella del barometro in territorio positivo.

Oltre ai sondaggi sul PMI manifatturiero, in settimana saranno pubblicati anche quelli relativi al comparto dei servizi. I PMI Flash, in preview la sorsa settimana hanno ancora una volta messo in evidenza la divergenza tra gli Stati Uniti, in forte espansione, con la contrazione in Europa. Le aspettative dei responsabili degli acquisti si sono raffreddate sensibilmente. Il PMI servizi è sceso ovunque sotto quota 50. Alle difficoltà economiche si sovrappongono quelle politiche. L’Europa resta appesantita dalle preoccupazioni per l’instabilità politica che si è creata in Germania ed in Francia, dove i governi sono sotto pressione. In Francia il governo rischia di entrare in crisi a causa di una manovra di bilancio estremamente onerosa e non gradita nei termini dalle forze che sostengono l’attuale esecutivo.

Il calendario economico della settimana riporta infine il dato sulle statistiche del lavoro negli Stati Uniti. Come sempre i numeri sono seguiti con attenzione in quanto costituiscono la base delle valutazioni di politica monetaria della FED. Il consensus degli analisti si attende una crescita dei NFP pari a 220K da contrapporre al dato gelido di ottobre di 12k nuovi salariati. Il tasso di disoccupazione nel frattempo dovrebbe salire dal 4,1 al 4,2%. La conferma toglierebbe un elemento di preoccupazione alla Fomc chiamato a decidere sui tassi il 17-18 dicembre. Nel frattempo le informazioni disponibili derivanti dalla lettura della curva dei future sui Fed Funds, sono risalite verso la probabilità, pari al 67%, che si decida per un taglio di 25 bp.

Gli equilibri sui mercati si giocano sul fronte dei tassi ed il differenziale tra Usa verso Uem e Giappone

Mentre il mondo politico ed economico attende l’insediamento ufficiale della nuova Amministrazione americana il 20 gennaio e vive l’attuale congiuntura con preoccupazione, si guarda sempre con estrema attenzione i segnali che provengono dalle banche centrali in merito alle decisioni di politica monetaria. L’affollamento delle voci di mercato è tale che per comprendere la direzione dei loro orientamenti bisogna far decantare molte delle informazioni che circolano quotidianamente.

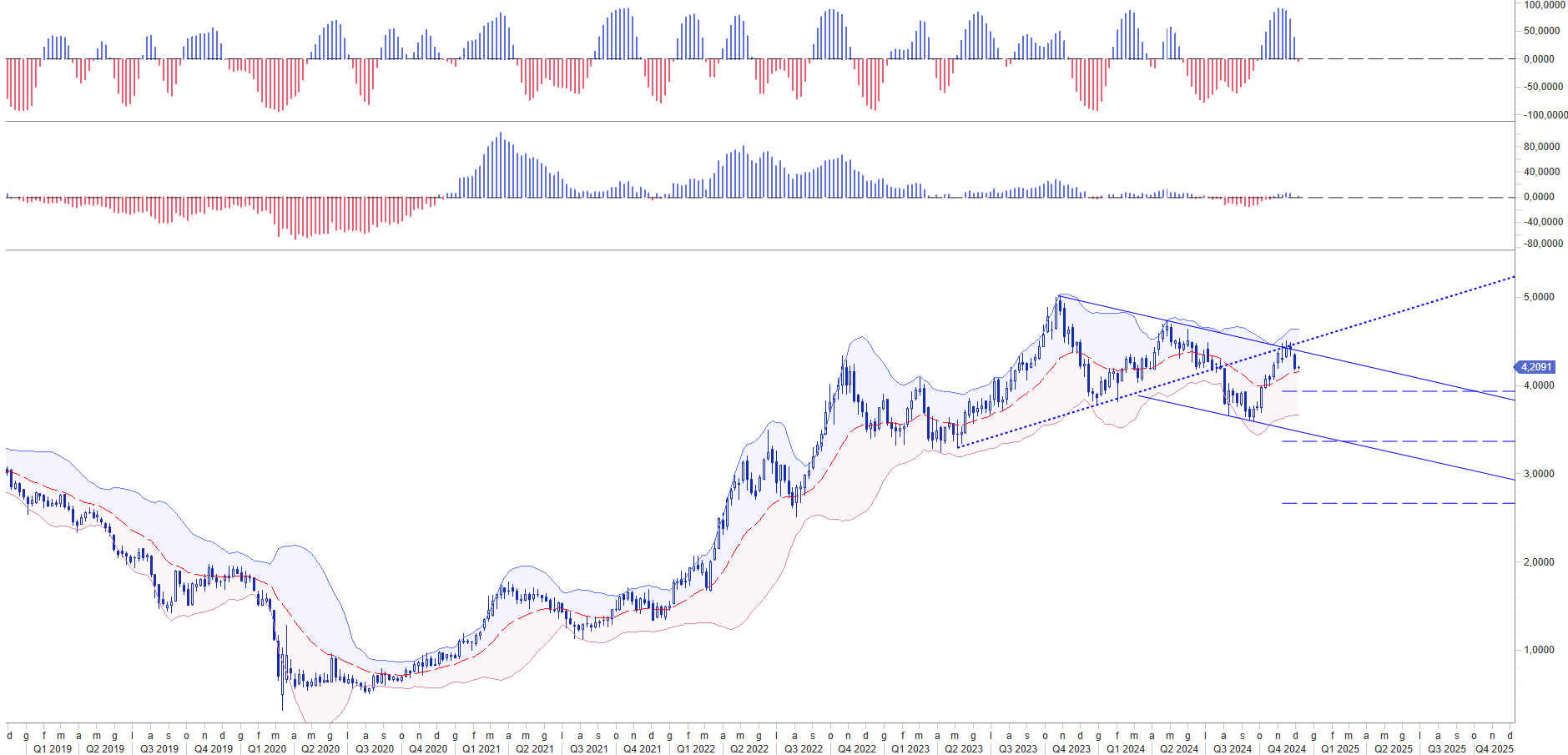

Il 10Y US Treasury yield, dopo il rally che ha accompagnato l’ultima fase elettorale, è tornato a scendere. I rendimenti si sono fermati proprio a ridosso di 4,50%, livello da cui si sono riapparsi gli acquisti di bond sul secondario. I rendimenti hanno ripreso a scendere quindi, disinnescando il timore indicato da molti analisti di un rialzo verso il 5%. Il nostro scenario di base invece considera il rally di ottobre come un movimento di reazione, inserito in un quadro dominato comunque da mani forti che ne controllano la direzione. Ci aspettiamo un ritorno dei valori verso la base del recente rialzo ovvero 3,70/60%. Osserviamo con attenzione questo rientro in quanto contribuisce a smantellare tutte le ipotesi che stanno rivalutando l’atteggiamento della Riserva Federale. Il ribasso dei rendimenti americani contribuirebbe a rafforzare lo scenario di accomodamento monetario che la BCE gioco forza sta considerando. Infatti i rendimenti sul benchmark decennale europeo, il Bund, sono scesi rapidamente anch’essi verso la base (2%), da cui per effetto della correlazione con il Treasury erano risaliti al 2,5%.

Questa azione consente alla BCE di esaminare con maggiore apertura all’ipotesi di un maxi taglio di 50 bp a dicembre. Non sappiamo se il coraggio dei decisori arriverà a comunicare una simile decisione, tuttavia il raffreddamento del decennale americano consente di guardare con maggiore fiducia alla linea che seguirà la BCE. Sappiamo tutti che le condizioni macro in Eurozona richiedono decisioni coraggiose. Avremmo bisogno di un Braveheart capace di dare un segnale forte alle imprese ed ai consumatori in modo da creare risorse e fiducia per stimolare la domanda.

Lo scenario di base di WB Advisors prevede per il 2025 la prosecuzione dell’attuale ciclo di riduzioni dei tassi (WB PERSPECTIVE RATES). Secondo l’Outlook pubblicato agli inizi di quest’anno per il 2024 ci troviamo all’incirca a metà percorso del trend riflessivo. E’ anche questa la ragione per cui la lettura dei dati PMI ed in particolare del Manufacturing PMI risultano così importanti.

WB RATES RISK MANAGEMENT: US TREASURY 10Y YIELD TREND CYCLE

Diversamente dai mercati occidentali in Asia il Giappone gioca una partita diversa. L’attività manifatturiera si è contratta al ritmo più rapido degli ultimi otto mesi. La lettura finale dell’indice Manufacturing Pmi, a cura di Jibun Bank, è stata pari a 49,0 in novembre, minimo da marzo, rispetto al 49,2 di ottobre. Ciò nonostante, e qui stanno le divergenze, aumentano le chance di un rialzo dei tassi questo mese dopo che il governatore della Banca del Giappone, Kazuo Ueda, ha detto che il prossimo rialzo si sta “avvicinando”, poiché l’economia si sta muovendo in linea con le previsioni della banca centrale. Sulla scia delle parole di Ueda, il rendimento del titolo di Stato a 2 anni giapponese è salito al massimo di 16 anni.

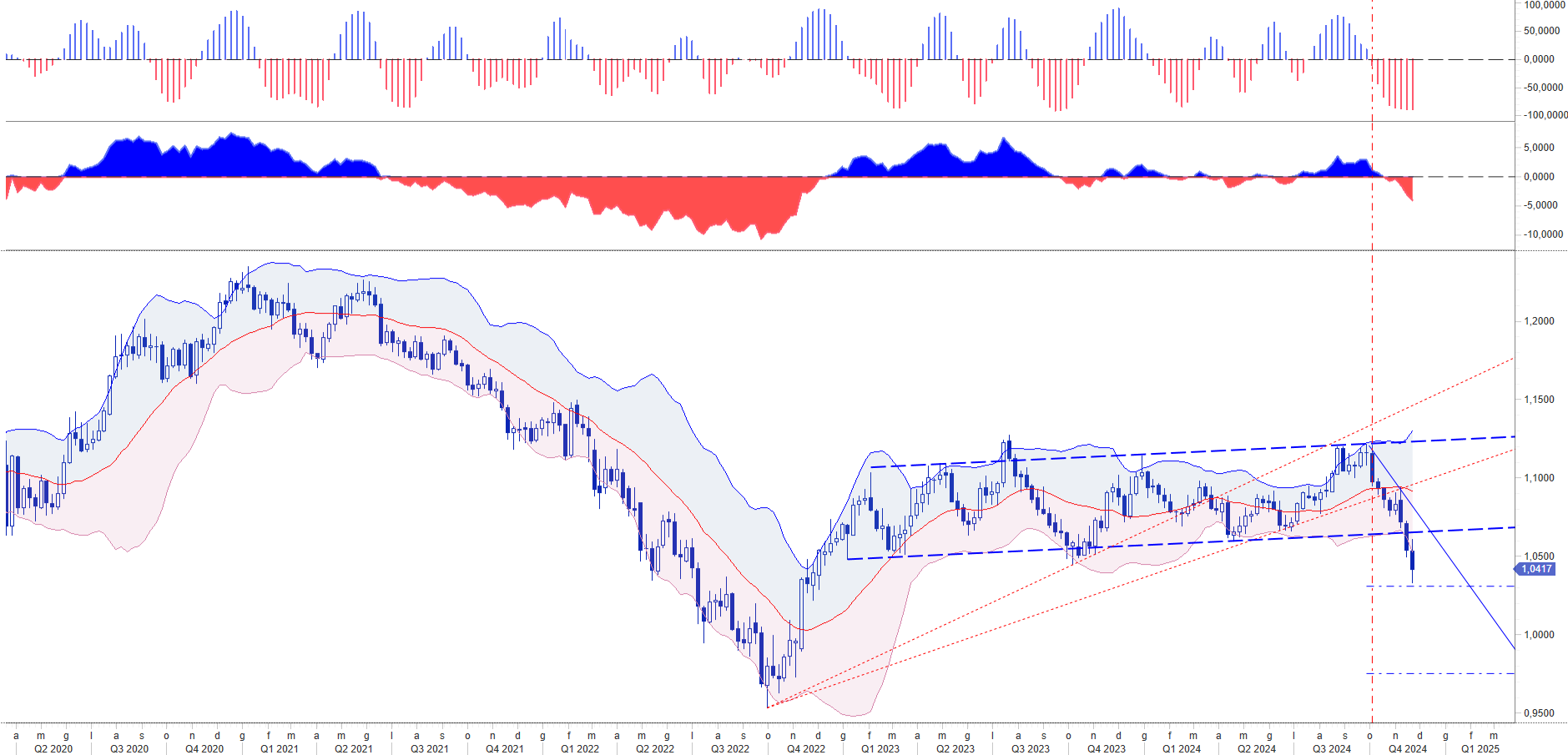

L’Euro segue i PMI pensando alla BCE

In Europa, il crescente rischio di recessione sta incoraggiando le speculazioni su ulteriori stimoli. Di conseguenza tutti i dati sulla produzione industriale per le diverse regioni, Francia, Germania e Italia, tendono ad impattare direttamente sul cambio dell’euro. L’eur usd fatica a reagire, nonostante l’ipervenduto che si è creato ad 1,03. Pensiamo tuttavia che il mercato rimanga comunque in attesa della BCE, che si pronuncerà il 12 dicembre, prima di intraprendere nuove significative azioni, che in ogni caso rimangono nelle nostre attese allineate a quanto indicato nel nostro ultimo report WB FX RISKOO. Al momento permangono, nonostante la lettura a 43 del Manufacturing PMI (inferiore al dato Flash) di Francia e Germania ed a 44,5 di quello italiano, possibili condizioni per una reazione del cambio che rimane in ogni caso vincolato al breakup di 1,06 contro dollaro.