Non siamo in tempi normali. Ciò che è accaduto la scorsa settimana ha alzato i livelli di volatilità ovunque: rendimenti obbligazionari, tassi di cambio, cripto currency e borse azionarie. Una volta tanto non ha intaccato il mercato delle commodity. Sulle piattaforme di trading sono piombate in contemporanea notizie in parte scontate, la chiamata del taglio dei tassi della BCE, le ripetute provocazioni sulle tariffe del presidente Trump, in parte non scontate come l’annuncio del potenziale neo cancelliere tedesco Friedrich Merz sul nuovo whatever it takes questa volta fiscale.

Gli algoritmi hanno rimodulato le quotazioni con un moltiplicatore straordinario, alzando il livello di volatilità in un ambiente di per se già contaminato dalle note tensioni geo tariffarie. In ogni caso tra tutti i driver di volatilità ciò che ha maggiormente colpito i mercati è stato il sorprendente annuncio, per tempismo e dimensione, del piano di indebitamento della Germania per investimenti nelle infrastrutture e negli armamenti che si somma a quello approvato dalla Commissione UE di 800 miliardi.

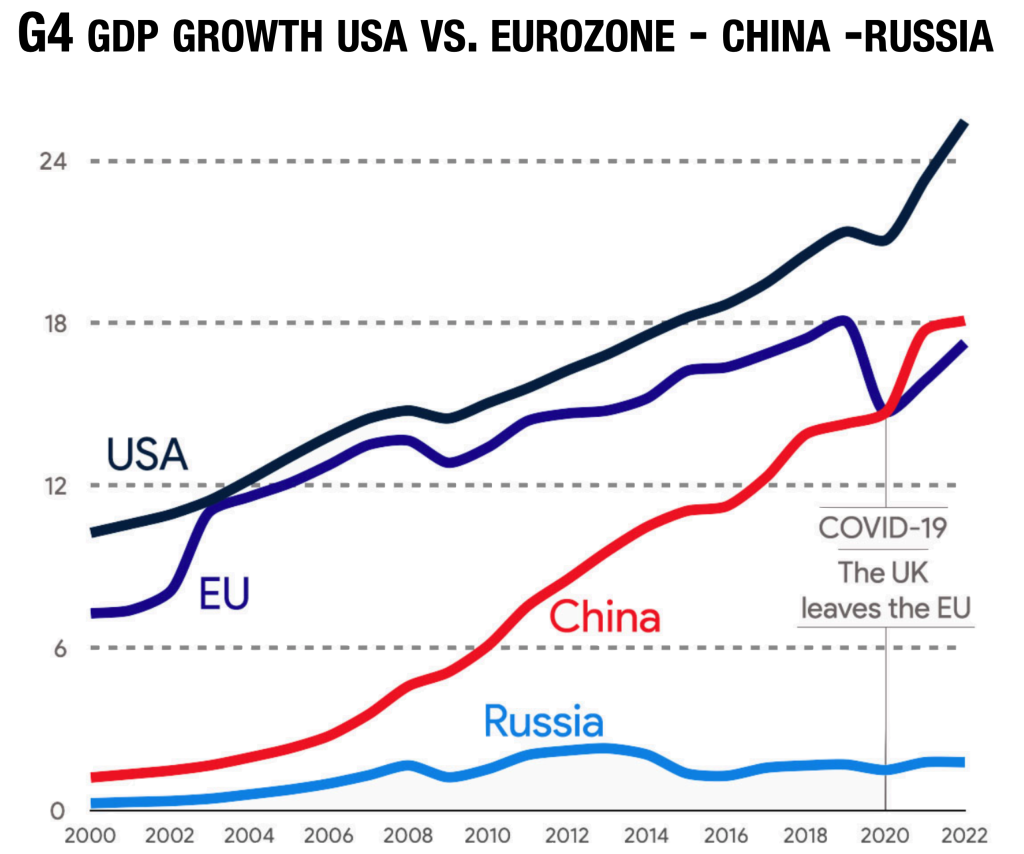

La stessa BCE è sembrata meno convinta nel decidere il taglio dei tassi, lasciando la sensazione di un Consiglio ridotto a mal partito e costretto a rispettare comunque le attese di mercato per non alzare ulteriormente il livello di volatilità. Ne è conseguita una settimana in cui i rendimenti del Bund tedesco hanno registrato la massima salita giornaliera dal tempo dell’unificazione delle due Germanie. In contemporanea il mercato azionario, come avevamo preannunciato nel post del 26 febbraio e nell‘Outlook 2025, prima quello americano poi a catena le altre aree hanno subito un significativo sell_off.

L’annuncio di Friedrich Merz ha scombinato le regole del gioco spingendo i rendimenti sul 10 anni Bund a fissare un picco sotto la soglia del 3% spingendo al rialzo l’euro per effetto della caduta verticale dello spread verso i rendimenti del Treasury Note 10Y. I valori da 220 sono crollati sulla soglia tecnica 130 bp. Probabilmente ciò non dispiace all’Amministrazione Trump, che mira attraverso il crollo delle borse a creare un clima di avversione al rischio per far precipitare i rendimenti sul tratto lungo della curva e magare annacquare la forza del dollaro. Il responsabile del Council of Economic Advisers di Trump, Stephen Miran, ha prodotto lo scorso settembre un rapporto “A User’s Guide to Restructuring the Global Trading System” dichiarando che la sopravvalutazione del dollaro statunitense è responsabile delle ” Radici del malcontento economico” negli USA. Il paper propone di risolvere gli squilibri interni agli Stati Uniti con una svalutazione del dollaro stile Plaza Accord, ovvero accordo Mar-a-Lago.

Il 22 settembre 1985, i ministri delle finanze del G5, Francia, Germania, Giappone, Regno Unito e Stati Uniti più il Canada giunsero a un accordo al Plaza Hotel di New York City per svalutare intenzionalmente il dollaro statunitense. Nei cinque anni che precedettero il Plaza Accord, il dollaro statunitense raddoppiò di valore , minacciando di sconvolgere il commercio globale e destabilizzare il sistema finanziario internazionale. Oggi, Washington sta di nuovo meditando sulla possibilità di aprire nuovi negoziati per definire un accordo sui tassi di cambio “Accordo di Mar-a-Lago”. Va detto che mentre si ricordano spesso gli eventi del Plaza, per qualche ragione ci si dimentica che quell’accordo richiese a stretto giro la necessità di predisporre un nuovo allineamento per riparare gli effetti prodotti dalla svalutazione pilotata del dollaro. Il 22 febbraio 1987, a Parigi al Palazzo del Louvre, i ministri delle finanze di Canada, Francia, Germania ovest, Giappone, Regno Unito e Stati Uniti, tornarono a riunirsi (l’Italia decise di non partecipare), per stabilizzare nuovamente i cambi valutari e, questa volta, frenare il continuo declino del Dollaro cominciato diciotto mesi prima dopo l’accordo del Plaza. Alla fine il compromesso stabilì un rapporto ritenuto equo tra due modelli agli estremi opposti: un sistema di cambi valutari perfettamente libero e quello fisso (come il Gold Standard).

La guerra sui dazi, le manipolazioni sui cambi, e qualsiasi altra manomissione dei mercati porta con se alterazioni delle relazioni commerciali e politiche tali da infliggere comunque pesanti ricadute su proponenti e su chi invece le subisce. In un mondo in cui l’hardware degli scambi commerciali rimane malgrado tutto incardinato sulle logiche della globalizzazione, il software che lo gestisce non può prescindere nelle sue build realise, deve rispettare comunque le regole della diplomazia. In altri termini il processo di trasformazione del codice sorgente non può prescindere da una golden rule che lo rende sempre eseguibile nelle relazioni tra i popoli.

Se gli Stati Uniti hanno la necessità riconosciuta di dover riequilibrare i deficit commerciali e l’indebitamento governativo, non dovrebbero agire percorrendo scorciatoie, bensì lavorando sui tavoli della diplomazia per rimodulare la bilancia commerciale nel rispetto delle regole. Va da sé che anche agli interlocutori è richiesta la medesima apertura al dialogo. Le guerre, pur giocate su piani diversi, acutizzano le divergenze, mentre le soluzioni praticabili per giungere al compromesso rimangono sempre le stesse.

Nel caso delle monete e dei mercati, non c’è dubbio che gli spiriti animali della speculazione tendono ad esasperare le tendenze, creando a loro volta squilibri. Più l’elastico della speculazione viene teso, più il meccanismo di reazione innescato produce effetti contrapposti. Anche i mercati hanno le loro regole di cinetica. I tempi di risposta motoria ad uno stimolo speculativo dipende dalla quantità di informazioni che dev’essere accumulata. Ma la sua dinamica è inevitabile. Si chiama rischio. Gli spiriti animali sanno che non esiste un pasto gratis, sulla base della sua appetibilità è sempre presente la regola del rischio proporzionale. I regulator sono stati creati proprio per presidiare gli eccessi dei mercati tagliando i movimenti di coda. Gli strumenti a loro disposizione se utilizzati evitando l’ingerenza delle pressioni politiche possono essere efficaci allo scopo.

Quindi giocare con arbitrio forzato sui mercati è come giocare alla roulette russa, inizialmente le probabilità sono in apparenza a tuo favore non si sa mai come gira , ma i rischi diventano certezze ad ogni azione successiva! Non è mai dato sapere in quale punto del tamburo c’è il proiettile.

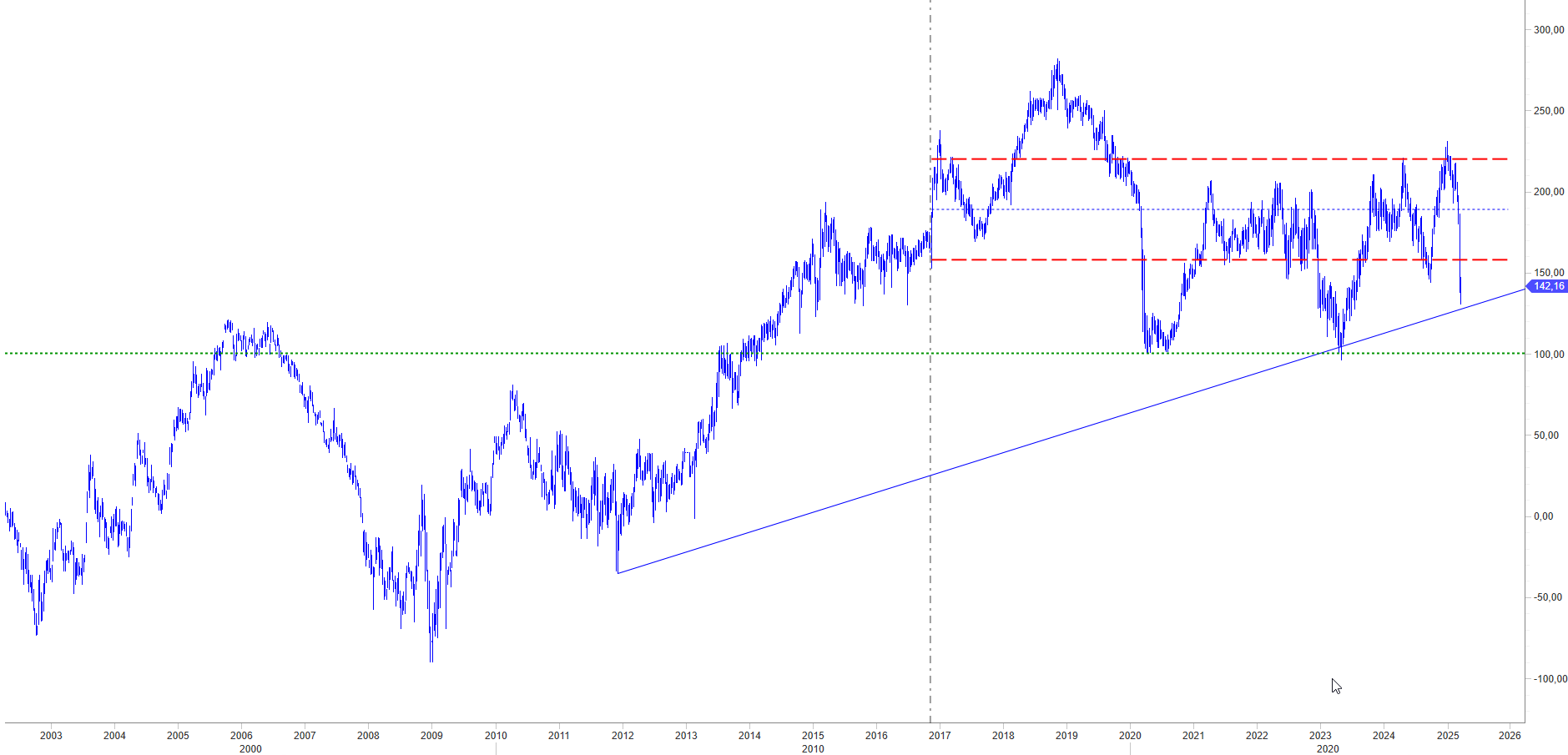

Dollaro cosa ci dobbiamo aspettare ora?

Se si volesse allineare il rialzo dell’euro sul dollaro dell’ultima settimana al piano disegnato dal responsabile del Council of Economic Advisers di Trump, Stephen Miran, e quindi alla volontà americana di svalutare la propria moneta, dovremmo considerare il movimento di riallineamento in termine trasversale ai diversi rapporti di cambio. Probabilmente oggi il dollaro registra un livello di squilibrio verso lo yen giapponese, il rand sud africano, il dollaro di Taiwan, la rupia indiana lo yuan renminbi, il dollaro australiano. Nei confronti dell’euro quota un apprezzamento rispetto ai valori di emissione della divisa europea pari al 12%. Ma il dato si riferisce ad un differenziale maturato negli ultimi 25 anni; nel frattempo la crescita del GDP delle rispettive aree ha aumentato il divario a favore degli Stati Uniti. Se guardiamo all’andamento degli ultimi 3 anni l’euro appare in sostanziale equilibrio.

Pertanto al rialzo dell’euro non abbiamo al momento registrato un parallelo allineamento dello yen, piuttosto che di altri tassi di cambio.

Di conseguenza l’attuale rialzo dell’euro appare isolato rispetto alle atre divise.

Pensiamo che il movimento risponda agli effetti prodotti dall’annuncio non scontato delle intenzioni tedesche. Pertanto dovremo seguire l’iter parlamentare per la sua approvazione. Nel frattempo nelle prossime ore assisteremo ad un breve ritracciamento dei valori verso area 1,0650 eur usd in attesa della riunione della Fed il 18-19 marzo.

Nel breve termine vogliamo verificare il comportamento del mercato, ritenendo poco probabile che i valori possano scendere sotto quota 1,0550.