Prende il via una settimana densa di appuntamenti di primo piano a partire dalla riunione della Banca centrale europea di giovedì, destinata ad essere, come sempre, ‘driver’ per il mercato FX e per i quelli obbligazionari, italiano ed europeo. Le attese del mercato sono solidamente posizionate a favore di un taglio dei tassi da 25 punti base, il terzo dopo quello di giugno e settembre. Ad aprire la strada a questa prospettiva sono il progressivo raffreddamento dell’inflazione e i segnali di debolezza per la crescita. La revisione al ribasso di quella tedesca confermata anche dall’aggiornamento del governo e del ministro dell’economia Robert Habeck, ha modificato i giudizi anche della consigliera BCE Isabel Schnabel.

L’agenda dei market mover per l’Eurozona prevede inoltre, sempre giovedì ed a seguire venerdì, la riunione dei leader Ue per discutere della situazione in Ucraina, soprattutto in vista delle elezioni del mese prossimo negli Stati Uniti. Sul tavolo anche le crescenti tensioni in Medio Oriente. Venerdì sera infine, a mercati chiusi, prende il via la tornata autunnale dei pronunciamenti delle agenzie di rating sull’Italia con S&P Global e Fitch che indicheranno entrambe partendo dal giudizio ‘BBB’, con outlook stabile. Secondo alcuni osservatori l’Italia ha margini per sperare in un miglioramento dell’outlook a ‘positivo’.

Allargando l’orizzonte in settimana saranno pubblicati i dati sulle condizioni economiche negli Stati Uniti e nella Cina continentale relativi alla produzione industriale ed alle vendite al dettaglio per entrambi i paesi. La Cina riporterà anche l’andamento del PIL nel terzo trimestre. Aggiornamenti sull’inflazione, vendite al dettaglio e occupazione saranno divulgati anche nel Regno Unito.

Venerdì in Giappone sarà indicato dall’Ufficio di Statistica del Giappone il tasso sull’inflazione per il mese di settembre. In questo caso l’interesse per i mercati è focalizzato sul recente aumento dei prezzi che continua ad esercitare pressioni sulla Banca centrale giapponese in merito alla linea di misurati, ma progressivi, rialzi dei tassi. I trader FX si attendono, nel caso il tendenziale inflativo confermi il trend di fondo, la possibilità di ulteriori aumenti dei tassi dopo gli incrementi di marzo e luglio allo 0,25%.

Nel corso della settimana, a partire da mercoledì, si terranno le riunioni delle banche centrali in Turchia, Indonesia, Filippine e Thailandia per decidere sulla politica monetaria.

La debole congiuntura in Eurozona

I recenti dati economici hanno dimostrato che le pressioni inflazionistiche dell’eurozona continuano a raffreddarsi all’1,8%, spingendo a settembre il tasso al di sotto dell’obiettivo del 2% della Banca centrale europea. Inoltre i dati PMI continuano ad evidenziare un rallentamento dell’economia ed un’ormai certa recessione in Germania. Quindi il taglio di 25 punti base previsto nella riunione della BCE di giovedì sarà probabilmente seguito da un altro taglio alla fine dell’anno, sebbene i consiglieri e la stessa Governatrice abbiano sottolineato che le decisioni future saranno prese mese per mese. La BCE ha già tagliato il suo tasso di deposito principale due volte finora quest’anno, a giugno e settembre, da un massimo del 4,00% al 3,50%.

Nel corso del mese avremo le riunioni della BC del Canada il 23, per finire il 31 con quella della BC del Giappone. Dopo di che metteremo a fuoco per il 7 novembre le ipotesi sulle potenziali decisioni che prenderanno la FED e la BOE. Mentre appare scontato un taglio della BC inglese di 25 bp, ci sono più dubbi sulla postura che assumerà la Riserva Federale. La tenuta di una tendenza ancora positiva dell’economia statunitense, come pure una maggiore resilienza dell’inflazione, suggeriscono di procedere con maggior circospezione sulle aspettative accomodanti. Continuiamo ad analizzare un contesto in cui mentre il comparto manifatturiero appare debole, quello dei servizi e quindi i consumi continuano a beneficiare del sostegno della politica fiscale.

L’economia cinese continua ad essere sottoposta a piani di stimolo

E’ mista la reazione dei mercati asiatici al tanto atteso nuovo piano di sostegno all’economia da parte della Cina. Presentato sabato, il piano prevede l.un incremento significativo delle emissioni di debito, senza tuttavia fornire indicazioni chiare sull’importo delle misure, il che ha innervosito gli investitori. La Banca Popolare Cinese ha annunciato tagli ai tassi dei mutui e la Commissione Nazionale per lo Sviluppo e la Riforma ha stanziato 100 miliardi di yuan (14,14 miliardi di dollari) dal bilancio centrale per il 2025. Nel frattempo il consensus stima che la crescita nel corso del 2024 si attesti attorno al 5%, in rialzo rispetto al precedente 4,7%. Si tratta sempre di una velocità ridotta rispetto al potenziale. Inoltre il contenuto regime di espansione favorisce il consolidamento di un trend deflativo. Pubblicati ieri dall’istituto nazionale di statistica, i dati sull’inflazione di settembre hanno messo in evidenza un tasso annuo di 0,4% a fronte del +0,6% di agosto. Quanto ai prezzi alla produzione sempre di settembre, appena diffusi, hanno registrato la flessione maggiore in sei mesi a -2,8% su anno rispetto a -1,8% di agosto e a -2,5% ipotizzato dal consensus.

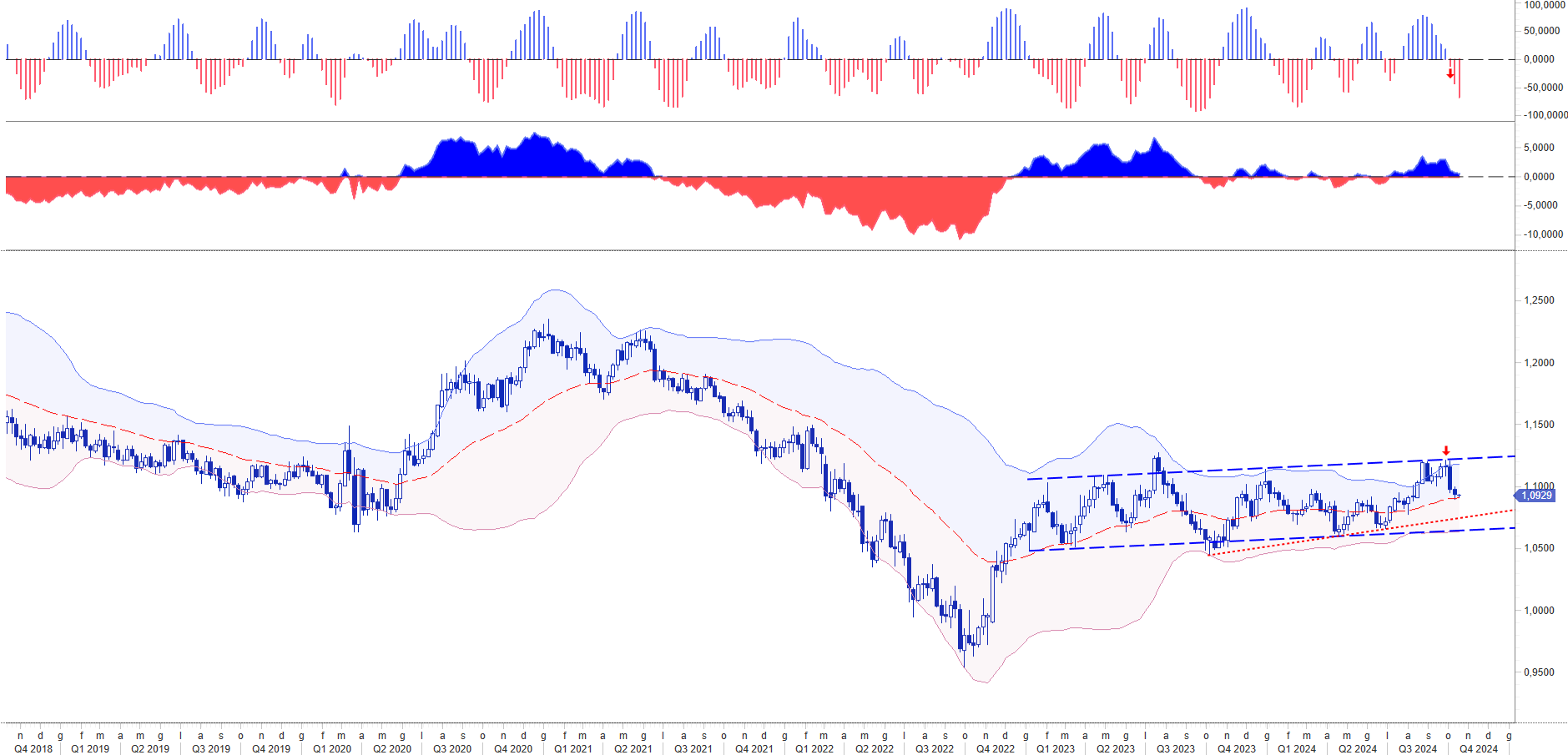

Anteprima BCE: driver per il mercato Forex

La decisione attesa per giovedì 17 sui tassi da parte della BCE costituisce il principale driver per la settimana in corso. Nel post del 30 settembre indicavamo una serie di movimenti che avrebbero riportato da quota 1,12 in debolezza l’euro. Quello più significativo puntava sullo spread tra i tassi USA rispetto a quelli UEM. Ci aspettavamo un ritorno del differenziale da 145 a 170-180 bp ed un conseguente indebolimento dell’euro. In apertura di settimana il delta quota 183 bp, mentre l’eur usd oscilla poco sopra quota 1,09 eur usd. Soltanto l’indecisione del Consiglio potrebbe riportare il cambio a testare nuovamente area 1,10, mentre l’area sottostante agli attuali livelli appare, come scritto nel post di fine settembre piuttosto vulnerabile.

Giovedì dopo la conferenza stampa della presidente Christine Lagarde, daremo il via alla nostra diretta streaming, INSIDE CENTRAL BANK [link per richiedere l’invito a partecipare], per commentare le decisioni a partire dalle ore 16.00 sino alle 16.30.

2024 U.S. Presidential Election

Oltre all’esito della riunione della BCE dovremo ponderare anche quello relativo alle imminenti elezioni presidenziali negli Stati Uniti. Il risultato delle elezioni per il 47° Presidente degli Stati Uniti d’America avrà impatti sui mercati a partire da quello dei cambi. I due ticket oltre a sfidarsi con un programma centrato sui diritti civili, si contendono il consenso degli elettori con un diverso orientamento geopolitico con opposti impatti sui mercati a partire dagli equilibri sui tassi tassi di cambio. Presenteremo i diversi scenari in occasione del 30° CONGRESSO NAZIONALE AITI, l’Associazione Italiana dei Tesorieri d’Impresa, che si terrà il 25 ottobre a Venezia, nel Campus Economico della Venice School of Management.

Wlademir Biasia, Corporate Risk Management di WB Advisors, aprirà alle 12:30 la parte pubblica dei lavori congressuali con un intervento centrato proprio sui potenziali riflessi di come il quadro geopolitico condizionerà il 2025:

Come affrontare un anno di profondi cambiamenti?

Impatti su tassi, divise e commodity; come gestire le incertezze