In una settimana carica di dati macroeconomici e movimenti di mercato, l’Europa e gli Stati Uniti si muovono lungo traiettorie che raccontano più di quanto dicano i numeri in sé: fragilità che resistono, segnali di tenuta che sorprendono, dinamiche valutarie che cambiano tono mentre le banche centrali affinano le proprie strategie. Dalla fiducia tedesca alle vendite al dettaglio americane, fino alle ultime indicazioni su inflazione, crescita e materie prime, ogni giornata aggiunge un tassello a un quadro in rapida evoluzione. Questa guida settimanale ti accompagna attraverso i passaggi chiave, offrendo una lettura chiara e operativa di ciò che davvero conta per capire dove stanno andando le principali economie, e i mercati che le osservano

LUNEDI— Germania e Stati Uniti tra fiducia e produzione

La settimana si apre con il dato tedesco sull’indice IFO, che scende leggermente a 88,1 dalla precedente lettura di 88,4. È un arretramento contenuto, ma sufficiente a confermare una fiducia imprenditoriale che rimane fragile, condizionata da margini ancora sotto pressione e da una domanda internazionale poco dinamica. Nel pomeriggio verranno pubblicate le rilevazioni statunitensi sulla produzione industriale*. L’ultimo dato disponibile indicava un incremento mensile limitato allo 0,10%, riflettendo un settore manifatturiero che alterna fasi di ripresa e rallentamenti. Il dato di ottobre verrà letto in un contesto in cui gli operatori cercano conferme sulla capacità dell’economia americana di mantenere un passo regolare dopo la fase di incertezza legata allo shutdown.

*Dato nuovamente rinviato

MARTEDI— Segnali misti tra una crescita debole in Germania e indicatori sui consumi americani

Martedì porta l’attenzione sul PIL tedesco del terzo trimestre. La precedente variazione trimestrale era risultata nulla, dopo il -0,30% della rilevazione precedente, mentre il dato annuale mostrava un miglioramento allo 0,30%, rispetto allo 0,20% dei mesi passati. Si tratta di un’evoluzione che descrive una crescita debole, anche se non propriamente statica, con una domanda interna che continua a rappresentare il principale elemento di tenuta. Nel pomeriggio gli Stati Uniti pubblicheranno un insieme di dati centrati su prezzi e consumi, tra tutti potremo osservare vari dati riferiti a settembre, non pubblicati precedentemente a causa dello shutdown. L’indice dei prezzi alla produzione aveva registrato un calo dello 0,10% nella precedente lettura ad agosto, mentre le vendite al dettaglio avevano segnato un robusto +0,60% sempre nello stesso mese, a cui si contrappone un dato previsto più moderato a settembre (0,40%). La fiducia dei consumatori, stabile a 94,6 nell’ultima rilevazione di ottobre, resta un termometro particolarmente rilevante per valutare la coerenza del ciclo dei consumi.

MERCOLEDI— Stati Uniti: crescita, inflazione e il ruolo della politica monetaria

Mercoledì propone un pacchetto di dati previsionale legati all’economia statunitense*. L’ultima lettura del PIL del terzo trimestre indicava un’espansione del 3,80%, mentre l’indice PCE trimestrale si collocava al 2,60%. Nel pomeriggio arriveranno i dati sull’inflazione delle spese personali di settembre, che nella rilevazione di agosto mostravano un incremento mensile dello 0,20% e un dato annuale consolidato al 2,90%; entrambi sono previsti dal consenso nello stesso ammontare delle pubblicazioni precedenti. L’attenzione del mercato continuerà a concentrarsi non solo sui valori rilasciati, ma sulle eventuali implicazioni per la Federal Reserve, impegnata a calibrare il percorso dei tassi in un contesto in cui, la diffusione di informazioni riferite a mesi ormai passati, potrebbe influenzare notevolmente le decisioni all’interno della FOMC. Approfondiremo questi temi anche all’interno di Inside Central Bank, la diretta streaming a seguito delle riunioni di Fed e BCE, con un focus sugli impatti per valute, tassi e strategie di copertura.

*Rinviati a causa di mancanza di dati legati allo shutdown

GIOVEDI— Italia: fiducia moderata ma stabile

Giovedì sarà dedicato ai dati italiani sulla fiducia. Le imprese si collocano a 88,3 nell’ultima rilevazione disponibile, mentre i consumatori restano su livelli moderati, attorno a quota 97,6. È un contesto che non mostra accelerazioni improvvise, ma riflette un equilibrio fragile in cui l’inflazione in rallentamento e i costi finanziari elevati continuano a influenzare le percezioni di famiglie e aziende.

VENERDI— Francia, Italia e Germania tra inflazione e crescita

La settimana si chiude con una serie di dati europei rilevanti. Le vendite al dettaglio tedesche avevano registrato un incremento dello 0,20% a settembre, e le attese per ottobre suggeriscono un ulteriore consolidamento (0,30%). La Francia pubblicherà dati previsionali su inflazione e crescita: l’indice dei prezzi al consumo mensile è previsto allo 0,00% rispetto alla precedente variazione dello 0,10%, mentre il PIL trimestrale, che nell’ultima lettura mostrava un +0,30%, è atteso in miglioramento verso lo 0,50%, con una progressione annuale allo 0,90%. In Italia l’ultima lettura del PIL trimestrale mostrava una variazione nulla, e quella annuale un ritmo dello 0,40%. L’inflazione previsionale mensile di novembre indica un calo dello 0,10%, dopo il -0,30% precedente, mentre il dato annuale si consolida verso l’1,20%. In Germania l’inflazione mensile è attesa in calo (-0,20%), dopo il +0,30% precedente, mentre il dato annuale segnava ad ottobre un 2,30%. L’insieme dei dati suggerisce un’Eurozona che continua a procedere con velocità differenziate.

MERCATI ENERGETICI E MATERIE PRIME: IMPLICAZIONI OPERATIVE

Pensiamo che la nuova formulazione di un accordo di pace nel teatro Ucraina-Russia possa spingere i mercati a ritirare le scommesse speculative che mantenevano le contrattazioni al di sopra dell’area 31 euro per il NG Europeo TTF, delimitando strutturalmente le spinte ribassiste. La proposta si prende il merito di aver dissolto il sostegno tecnico aprendo, anche in questo caso su attese speculative, la finestra che dovrebbe condurci verso il target indicato nel nostro report WB COMMODITY PERSPECTIVES. Anche il petrolio, che noi analizziamo attraverso lo studio dell’andamento dei prezzi trattati sul Brent, beneficia del dividendo della pace muovendo verso l’area target prevista addirittura nel nostro Outlook annuale pubblicato il 7 gennaio 2025. Sottolineiamo che i mercati, come sempre, anticipano gli eventi con movimenti di fuga che richiederanno la loro conferma nelle prossime settimane.

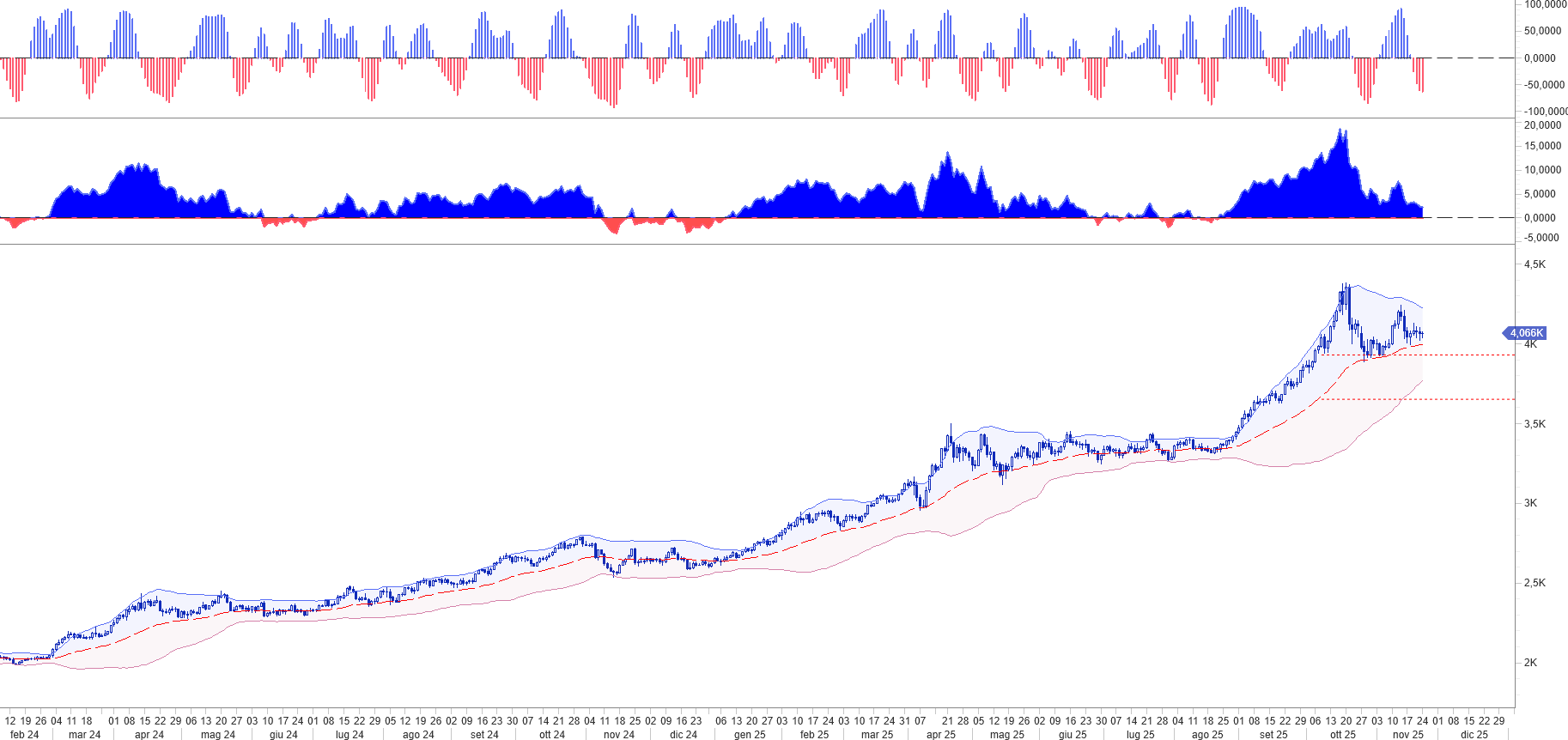

Nelle ultime sedute i mercati delle materie prime hanno mostrato un’evoluzione significativa, con movimenti che meritano di essere valutati nel quadro complessivo del rischio. Il Natural Gas TTF è sceso stabilmente sotto i 31 euro/MWh, superando un’area tecnica che aveva frenato il ribasso nelle settimane precedenti e avvicinandosi ai livelli che monitoriamo da tempo nell’intervallo 24–23 euro. L’apertura a ridosso dei 29 euro conferma un mercato ancora orientato alla correzione, favorito da condizioni di offerta più equilibrate e da una domanda stagionale che non mostra particolari tensioni.

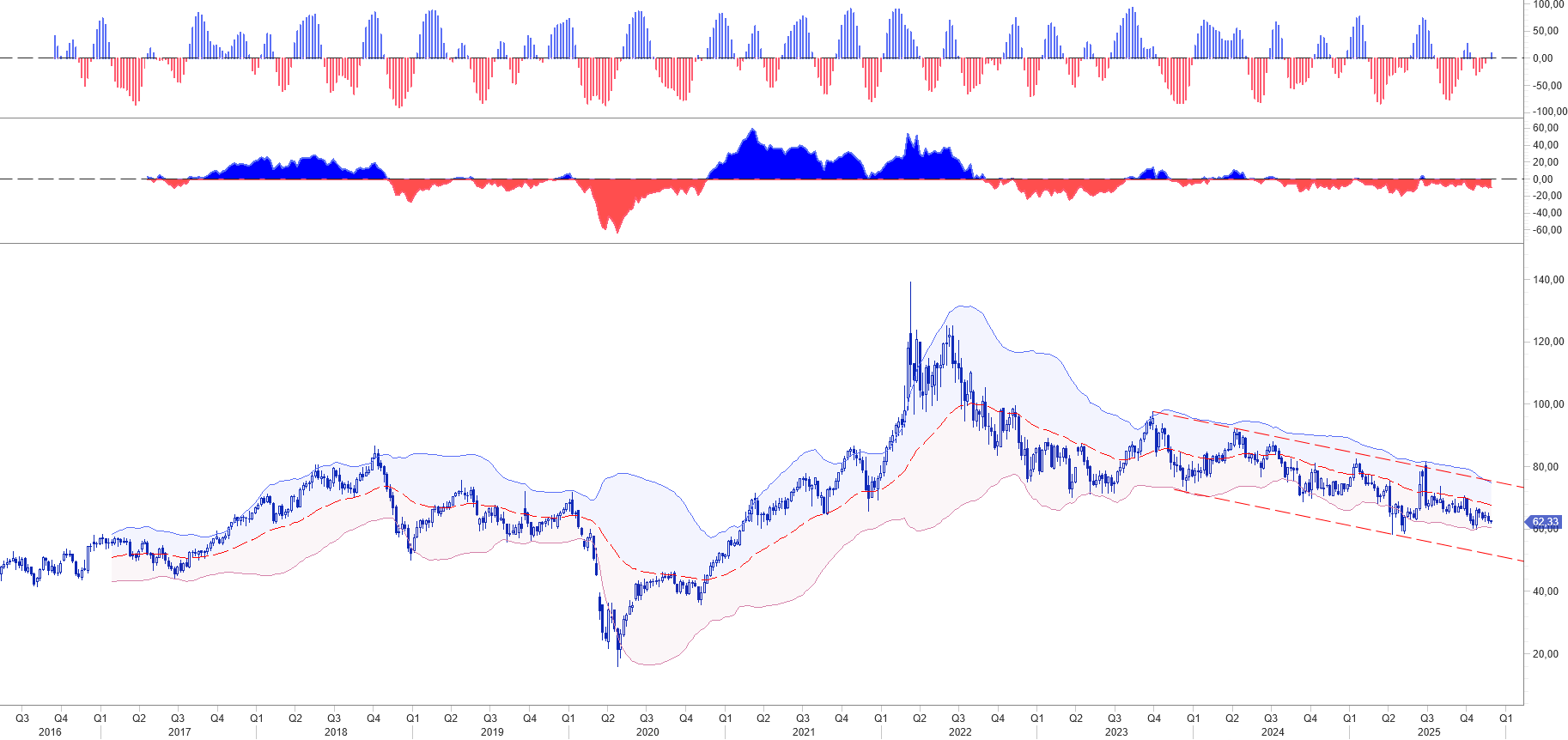

Anche il Brent si muove in una direzione simile, con un passaggio sotto il primo livello obiettivo in area 63 dollari che segnala un indebolimento più ampio del complesso energetico. L’oro, dopo una fase di reazione seguita alla prima spinta ribassista, ha ripreso a mostrare un quadro di graduale indebolimento. Un ritorno sotto la soglia tecnica dei 4000 dollari/oncia manterrebbe attivi gli obiettivi di breve periodo verso area 3750.

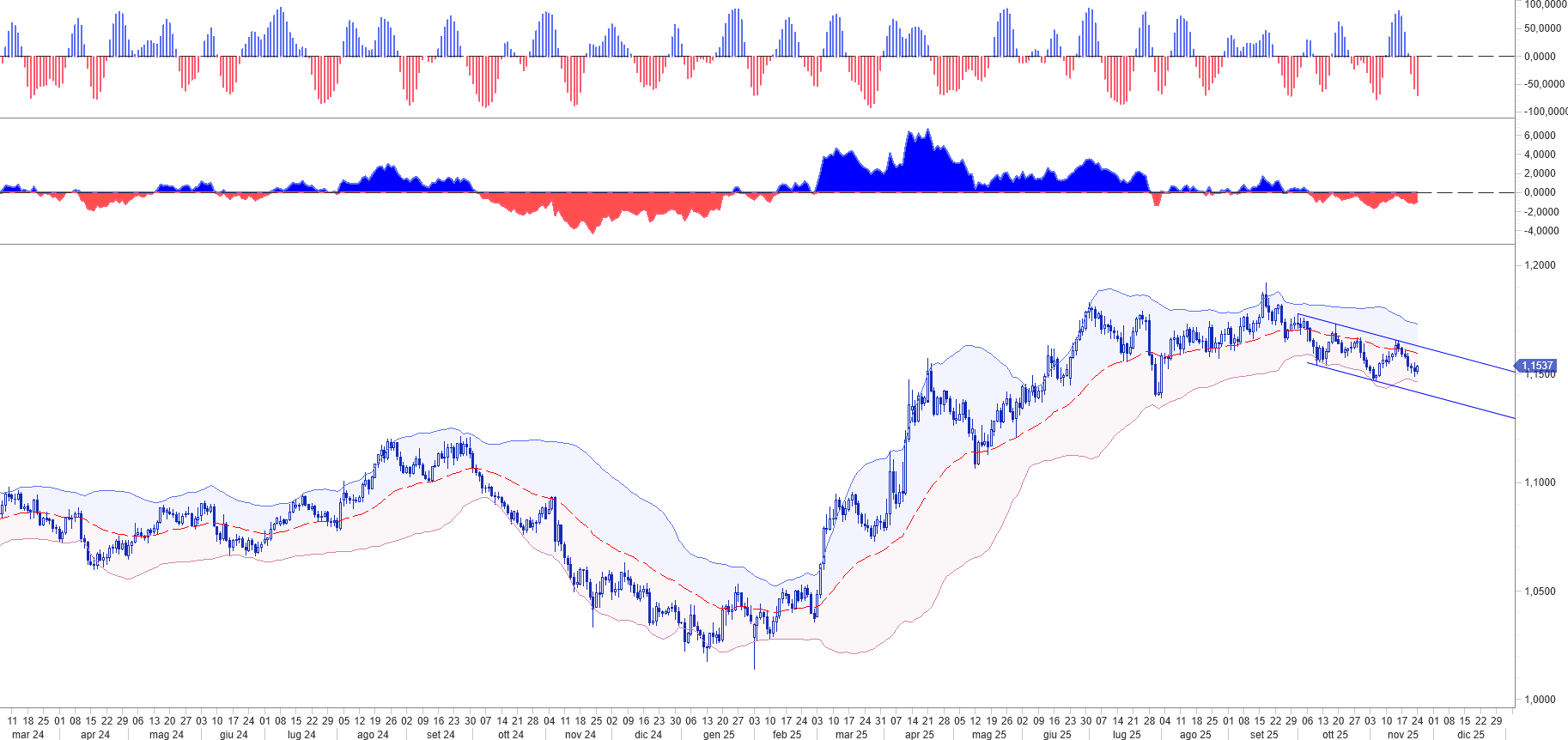

L’insieme di questi movimenti contribuisce a ridefinire la percezione del rischio sui mercati valutari. Dopo una fase di prese di beneficio a Wall Street, il dollaro ha ripreso a incorporare l’ipotesi di un taglio dei tassi da parte della Federal Reserve nella riunione di dicembre. L’euro, che venerdì aveva testato l’importante area di sostegno 1,1480, sta avviando un rimbalzo che al momento riteniamo sia di portata limitata e più coerente con un movimento tecnico che con un cambio di tendenza strutturale a medio termine. Rimane quindi confermata la possibilità che la divisa statunitense torni ad assumere un ruolo dominante, in linea con gli scenari delineati nelle nostre analisi, già nell’INSIDE CENTRAL BANK di settembre e ripreso nei post di ottobre.

IL DOLLARO TORNA A DOMINARE? I LIVELLI STRATEGICI EUR/USD

In questo contesto, l’analisi sull’andamento dell’EUR USD resta un riferimento centrale per valutare l’equilibrio fra le due aree economiche. La dinamica del cambio riflette un quadro in cui la solidità relativa del dollaro continua a emergere nei momenti di maggiore incertezza. Il rimbalzo dell’euro dopo il test di area 1,1480 appare coerente con una fase di assestamento, ancorché non modifica il quadro di fondo: il livello tecnico in area 1,1650 conferma un punto di osservazione rilevante per monitorare la struttura del trend dominante. Un ritorno della forza del dollaro resterebbe compatibile con la combinazione attuale di crescita, politica monetaria e posizionamenti di mercato. In questa fase, ci prepariamo a valutare incrementi selettivi delle coperture all’interno dei piani di FX Risk Management, privilegiando approcci coerenti con i flussi operativi e con la visibilità attesa nei prossimi trimestri.

Se desideri una lettura guidata e operativa sui mercati, attraverso l’analisi di più di 40 valute, delle principali materie prime e nella definizione di strategie di copertura; siamo qui per accompagnarti: accedi ora alla nostra analisi avanzata