TASSI BCE: ci sono diverse ragioni per cui questa settimana il Consiglio della BCE non prenderà alcuna decisione sui tassi. La prima riguarda la guerra commerciale con gli Stati Uniti sui dazi. Sino ad agosto non dovrebbero maturare novità sostanziali, fatta eccezione per le dichiarazioni con cui, da qui al 1 agosto, il presidente Trump cercherà di confondere le idee.

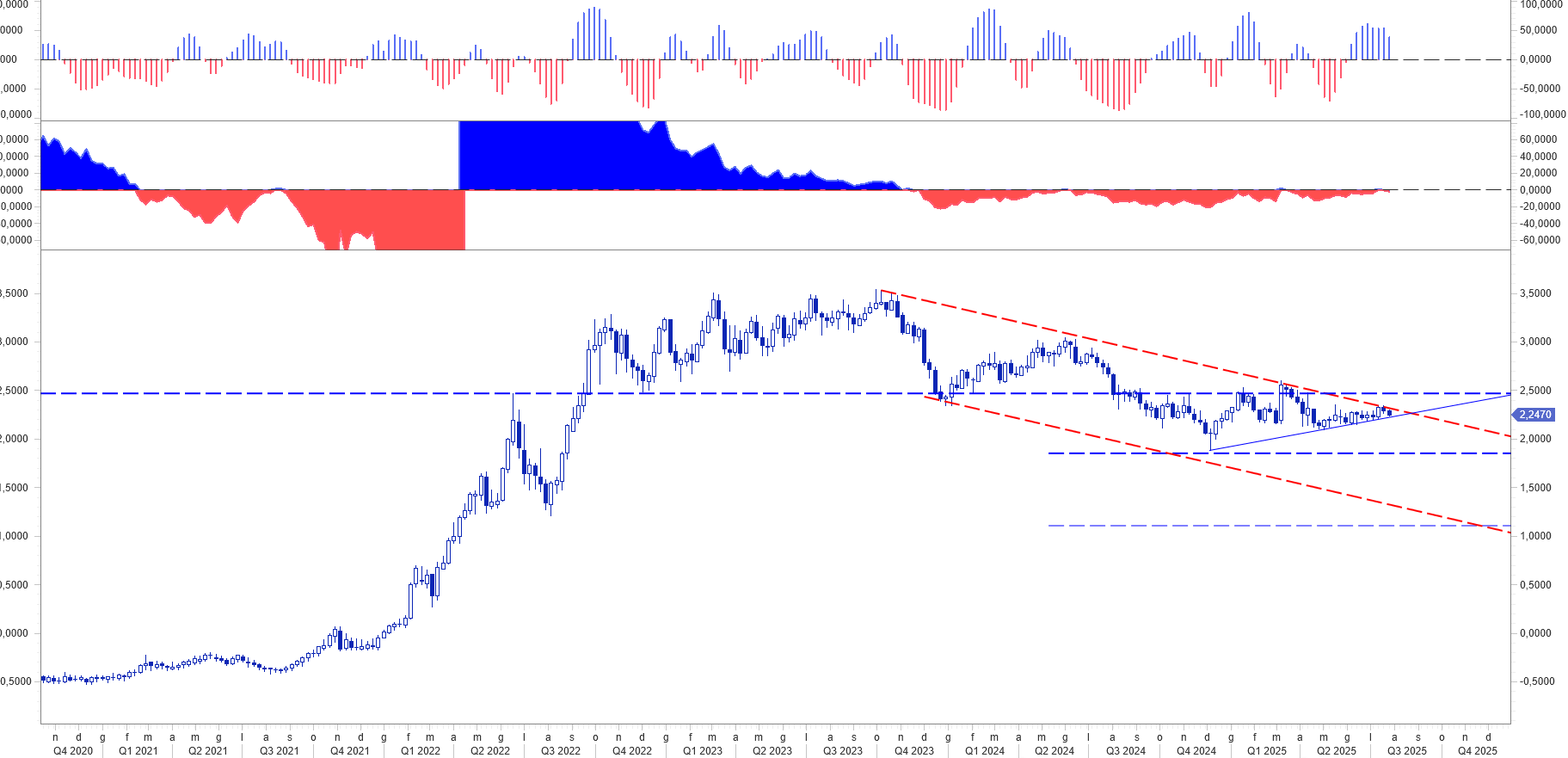

La seconda ragione deriva dal fatto che l’eur usd si sta stabilizzando, almeno temporaneamente, con un recupero della divisa americana che avevamo già prontamente segnalato nei post delle ultime settimane a partire dalla formazione del picco a 1.1845. Terza ragione, anche se non direttamente correlata con l’economia europea, l’aumento dell’inflazione negli Stati uniti.

Su queste basi la BCE vorrà conservare le munizioni nel caso in cui si inaspriscano le condizioni commerciali, peggio, qualora il dollaro ritorni a svalutare. Inoltre, cosa più importante, la FED taglierà i tassi soltanto in autunno, ragione per cui tatticamente sarà opportuno avere cartucce disponili per poter rispondere ad un eventuale taglio, magari di 50 bp. Attualmente il differenziale tassi tra euro e dollaro quota sul segmento a 10Y uno spread pari a 173 bp. Pensiamo che tendenzialmente le manovre sui tassi attese da parte della FED e della BCE, possano abbassare il delta a 150/145 bp. Di conseguenza dovremo calcolare quanto della convergenza attesa impatterà sul cambio. Per farlo attendiamo di verificare l’ampiezza della reazione del dollaro sino a fine mese.

Nei post delle scorse settimane abbiamo messo a fuoco un possibile ritracciamento dell’eur usd verso area 1.15, vincolando l’obbiettivo al rispetto al contenimento dei recuperi dell’euro non oltre quota 1.1715. Quest’ultimo livello è stato collaudato con le recenti voci su un imminente -licenziamento- del governatore J Powell dalla FED. La successiva ed immediata smentita di Trump sta riportando le negoziazioni sul percorso atteso, fissando i limiti dell’attuale volatilità.

Ovviamente l’imprevedibilità ostentata dal Presidente complica il lavoro analitico, ma rilascia lungo la sua narrativa tracce utili per delineare il trend perseguito, senza dare nulla per scontato.

TASSI BCE INSIDE CENTRAL BANK

Benché siano invece scontate le decisioni sui TASSI che la BCE comunicherà giovedì a margine del Consiglio direttivo, la conferenza stampa della presidente Lagarde potrebbe ribadire la postura accomodante del Board. Non è poca cosa se si analizza il comportamento dei tassi da maggio ad oggi soprattutto sul tratto medio lungo della curva. L’IRS 10Y dal 2,4% è risalito sino al 2,7%. Il 5Y dai minimi segnati lo scorso dicembre, 1,88%, è risalito sino a fissare un picco a 2,6%, mentre ora oscilla poco sopra 2,25%. Nel contempo i tassi ufficiali sui depositi è sceso dal 3 al 2%.

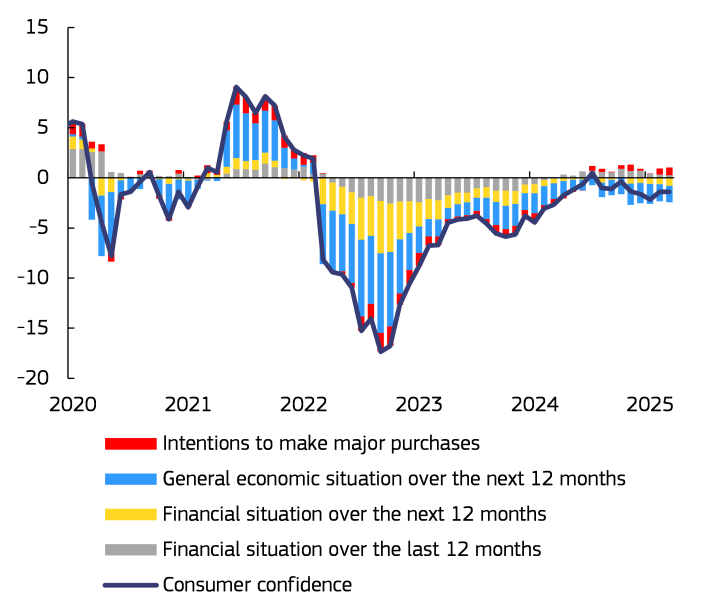

E’ chiaro che gli effetti del raffreddamento dell’inflazione ed il lento ribasso dei tassi non hanno portato al momento grandi benefici sull’economia reale. Il PMI COMPOSITE dell’Eurozona fatica a consolidare valori superiori a quota 50, livello di demarcazione tra uno scenario espansivo rispetto ad uno recessivo. I livelli di produzione industriale escono da una serie di 20 mesi di contrazione (mag 23 – gen 25), La Germania riporta solo a giugno un primo dato positivo dopo una lunghissima serie di rilevazioni negative a far data da giungo 2023. I mesi positivi in Eurozona coincidono con il periodo antecedente all’annuncio sui dazi: marzo e maggio (3,7%). L’indicatore di sentiment calcolato dalla Commissione Europea per l’economia nell’area dell’euro a giugno è sceso al livello più basso degli ultimi cinque mesi, rispetto al -10,4 di maggio e peggiore delle previsioni di -9,9. Il portafoglio ordini (-28,2 contro -24,8), l’occupazione (-6,1 contro -4,3) e le aspettative sui prezzi di vendita (5,6 contro 7,7) sono peggiorati, mentre le aspettative sulla produzione sono migliorate (1,5 contro 1,6). FONTE Commissione Europea

INSIDE CENTRAL BANK GIOVEDI’ 24 LUGLIO

Benché siano molti i centri studi che riportano considerazioni in via di ripresa sull’economia europea, i dati sopra esposti evidenziano a nostro avviso l’opportunità di mantenere la stance monetaria in una condizione che da neutrale possa anche scivolare in una posizione più accomodante. Sono esattamente queste le premesse da cui partiremo giovedì prossimo, dopo la conclusione della Conferenza Stampa di Christine Lagarde che segue le decisioni della BCE, nel nostro webinar in diretta a partire dalle 16. Cercheremo di rispondere se il ciclo dei ribassi dei tassi sia giunto a termine, soprattutto se i tassi IRS abbiano ancora spazio di discesa.

Registratevi oggi stesso: faremo il punto sui tassi IRS dopo la lunga pausa della tendenza ribassista, ponendoli in prospettiva sul meeting BCE di settembre. Faremo il punto sulle tariffe e come sempre sugli impatti su eur usd.