Il voto presidenziale USA

Tra 14 giorni si vota negli Stati Uniti. Il mercato sta già assumendo una direzione allineata al candidato che gode delle maggiori probabilità di essere eletto. La diversità dei programmi economici, la divergente line geopolitica caratterizzerà le reazioni del mercato, dai tassi al dollaro ed alle materie prime.

Venerdì 25 ottobre a Venezia, nel Campus Economico della Venice School of Management, si terrà il 30° Congresso nazionale di AITI(Associazione Italiana dei Tesorieri d’Impresa), nell’intervento di apertura della sessione aperta al pubblico, presenterò la nostra view su come gli attuali movimenti dei tassi e del dollaro stanno evolvendo in virtù dell’esito atteso. Soprattutto traccerò le linee di tendenza che assumeranno i tassi, il dollaro e le commodity sulla base dei programmi indicati dal ticket di Kamala Harris, piuttosto che da quello di Donald Trump.

iscrizioni: 30° CONGRESSO NAZIONALE AITI, Venezia 25 ottobre Campus Economico – Venice School of Management.

- ‣ Wlademir Biasia, Corporate Risk Management di WB Advisors, aprirà alle 12:30 la parte pubblica dei lavori congressuali con un intervento centrato sui potenziali riflessi di come il quadro quadro geopolitico condizionerà il 2025:

BCE: DOPO LA RIDUZIONE DELLA SCORSA SETTIMANA

L’attenzione degli investitori resta concentrata sulle prossime mosse di Francoforte dopo il taglio di un quarto di punto percentuale annunciato la scorsa settimana.

Mentre tra la riunione di settembre e quella di ottobre sono intercorse solo cinque settimane, l’intervallo di 8 settimane tra il meeting di ottobre e quello di dicembre fornirà molti dati aggiuntivi per spianare la strada a una discussione su ritmo, intensità e destinazione della politica Bce nel 2025.

Non c’è dubbio che il Board di dicembre sarà importante, anche per l’eventuale modifica della guidance che potrebbe passare da quella di un percorso di allentamento graduale a quella di tagli back-to-back, con decrementi di 25 punti base che potrebbero susseguirsi ad ogni riunione da dicembre fino a maggio/giugno.

Non è chiaro se giovedì scorso si sia discussa la possibilità di una riduzione più aggressiva da 50 pb (e probabilmente si dovranno aspettare le minute per saperlo, salvo indicazioni fresche in tal senso dagli stessi policymaker). Ma questo è bastato a riaccendere le aspettative di un maxi-allentamento a dicembre, che i mercati sono passati a prezzare al 20% dal 5%.

Secondo cinque fonti vicine al dossier, alcuni consiglieri avrebbero proposto di abbandonare l’impegno a mantenere una politica monetaria restrittiva, poiché l’inflazione potrebbe ora risultare più bassa di quanto previsto solo poche settimane fa. L’idea non ha avuto seguito, ma suggerisce che il dibattito all’interno della banca centrale si stia spostando sempre più dalla lotta sul fronte prezzi al rilancio di una crescita economica debole confermando le nostre attese sulla sempre più irrinunciabile necessità di allentare la morsa restrittiva.

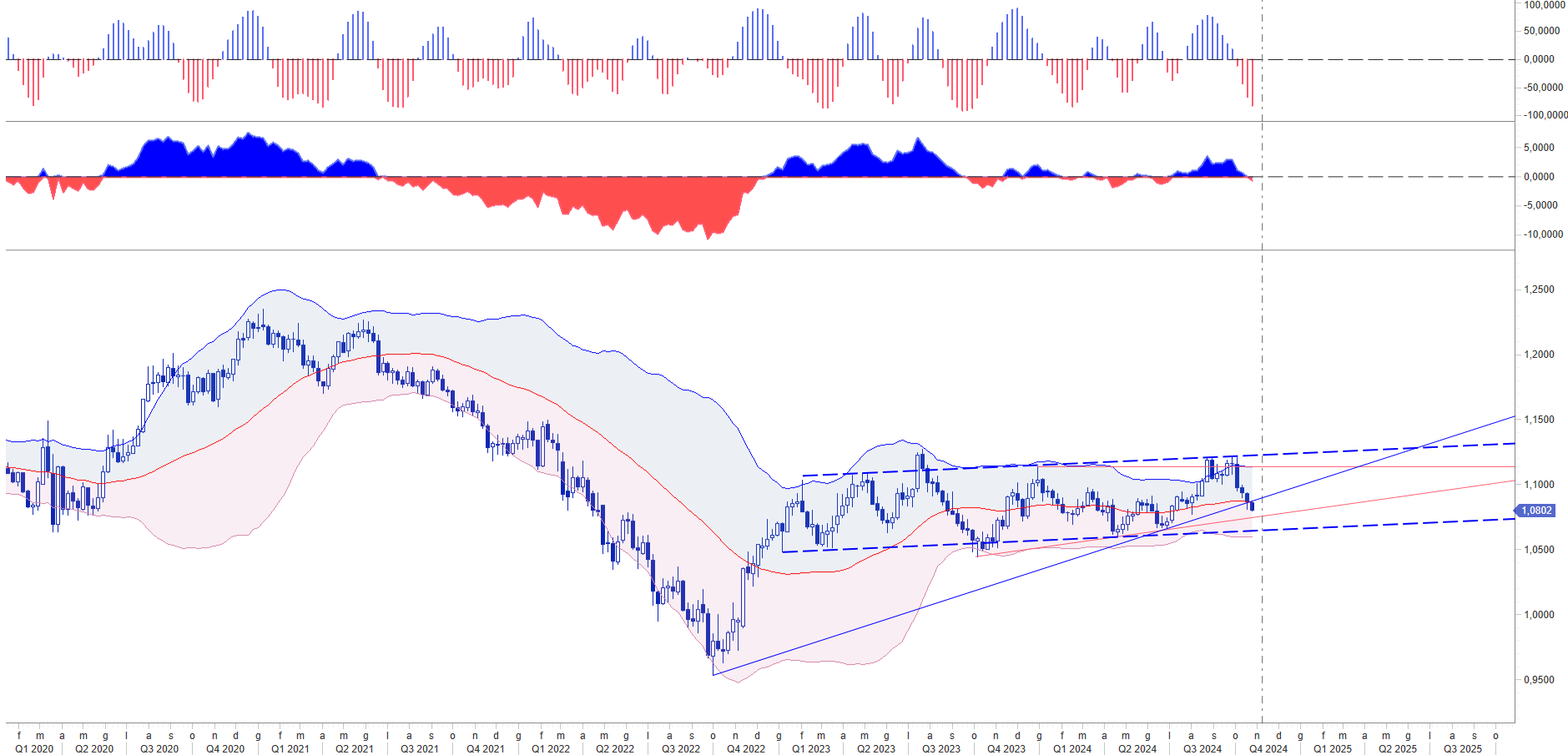

La Federal Reserve invece ritorna a riunirsi subito dopo le presidenziali, il 7 novembre. La lettura dei recenti dati economici ha contribuito ad ridurre notevolmente late probabilità per un nuovo taglio dei Fed Funds. Il 10Y US Treasury yield è risalito oltre la soglia del 4% rimodulando la curva americana. Ciò sta riportando lo spread con il benchmark europeo pari scadenza, come previsto, verso la la soglia dei 200 bp. Pensiamo che il 10Y Usa limiti il rialzo sotto quota 4,25%, mantengo aperte le ipotesi di ulteriori tagli praticabili a partire da fine anno.

Sarà importante verificare il comportamento del 10Y Usa in quanto dall’evoluzione della curva dipenderà in buona misura la trasmissione del trend verso il 10Y Uem, pur considerando uno spread sempre a favore dell’area dollaro.

Soprattutto dalla lettura dell’andamento della tendenza che governerà la curva Usa avremo in prospettiva i segnali sulle aspettative di crescita dell’economia statunitense che rimane sempre trainante rispetto a quella europea.

FMI BRICS

fmi brics

Rallentamento della crescita e aumento del debito globale saranno i temi centrali dell’incontro annuale del Fondo Monetario Internazionale e della Banca Mondiale che prende il via martedì 22 a Washington. ll Fondo aggiorna le sue previsioni di crescita globale nel World Economic Outlook. La scorsa settimana, la direttrice Kristalina Georgieva ha indicato prospettive poco brillanti affermando che il mondo, afflitto da un forte indebitamento, si sta avviando verso una crescita lenta nel medio termine e ha davanti a se’ un “futuro difficile”. Tuttavia, Georgieva ha detto di non essere “super-pessimista”, viste le sacche di ripresa, in particolare negli Stati Uniti e in India, che stanno compensando la continua debolezza in Cina e in Europa. Quanto all’Italia, nell’ultimo rapporto pubblicato a metà luglio il pronostico dell’Fmi sul Pil italiano per quest’anno risultava invariato a +0,7%. Per il 2025 l’istituto si aspetta un +0,9%.

A circa 5.000 miglia di distanza, nella città russa di Kazan, Vladimir Putin ospiterà intanto un summit dei leader dei Brics, mentre cerca sostegno in ottica anti-occidentale. A quanto comunicato dal Cremlino, saranno presenti i vertici di Brasile, India, Cina, Sudafrica, Egitto, Emirati Arabi Uniti e Arabia Saudita, Paesi che rappresentano un terzo della produzione economica globale. Tra le questioni in agenda, l’idea russa di una piattaforma alternativa per i pagamenti internazionali che ponga fine al dominio del dollaro.