Introduzione

La settimana si presenta densa di indicatori capaci di offrire una lettura articolata del ciclo economico, soprattutto sul fronte europeo (eur usd BCE), senza trascurare i passaggi cruciali in arrivo dagli Stati Uniti. L’attenzione degli operatori si distribuisce tra dati reali, indicatori anticipatori e inflazione, con una progressione ordinata che accompagna il mercato verso la decisione della BCE sui tassi di interesse. I numeri preliminari dei PMI, le letture sull’inflazione dell’area euro e statunitense e i segnali dal mercato del lavoro americano, contribuiscono a costruire un quadro settimanale coerente, nel quale la dimensione macroeconomica e quella di politica monetaria si intrecciano con naturalezza. Il contesto resta quello di un equilibrio delicato, in cui ogni indicazione assume valore soprattutto se letta nel suo insieme.

Lunedì – L’industria europea in avvio di settimana

L’apertura settimanale è affidata alla produzione industriale europea di ottobre, che registra un dato attuale pari allo 0,8% su base mensile, in marcato rafforzamento rispetto alla precedente variazione dello 0,20%. La lettura imprime subito un tono più costruttivo al quadro congiunturale, suggerendo una dinamica industriale più solida rispetto a quanto indicato dalle ultime rilevazioni. Un segnale che contribuisce a rafforzare la percezione di una discreta capacità di tenuta del manifatturiero europeo, ponendo basi più robuste per l’interpretazione degli indicatori successivi.

Martedì – Indicatori anticipatori e dati USA al centro della scena

La giornata di martedì rappresenta uno dei passaggi più densi della settimana. I PMI previsionali di dicembre per Francia e Germania delineano un quadro articolato: il manifatturiero francese si confronta con una lettura passata di 47,8, mentre il comparto dei servizi proveniva da 51,4; in Germania, il manifatturiero aveva segnato 48,2 e i servizi 53,1. A livello di area euro, il PMI manifatturiero partiva da 49,6 e quello dei servizi da 53,6, confermando una crescita disomogenea tra i settori.

Sul fronte italiano, l’IPC di novembre evidenzia una variazione mensile attesa a -0,20%, dopo il -0,30% precedente, mentre la dinamica annua resta all’1,20%. Si affiancano i dati di ottobre sulla bilancia commerciale, con un saldo italiano pari a 2,852 miliardi e un surplus dell’Eurozona di 19,4 miliardi, insieme all’indice ZEW di fiducia dell’area euro, che nella rilevazione precedente si attestava a 25.

Nel pomeriggio l’attenzione si sposta sugli Stati Uniti. La variazione settimanale dell’occupazione ADP era pari a 4,75K, il salario orario medio mensile allo 0,20% e le buste paga del settore non agricolo a 119K. Le vendite al dettaglio di ottobre sono previste allo 0,20%, in linea con la lettura precedente, mentre i PMI previsionali di dicembre mostrano un manifatturiero a 52,2 e servizi a 54,1. Un insieme di dati che restituisce l’immagine di un’economia ancora resiliente, pur in fase di graduale normalizzazione.

Mercoledì – Inflazione e redditi nell’area euro

La giornata di mercoledì è dominata dalle dinamiche dei prezzi nell’area euro. L’IPC annuale di novembre è atteso al 2,20%, in lieve aumento rispetto al 2,10% della rilevazione precedente, mentre la variazione mensile è prevista a -0,30%, dopo il +0,20% registrato in precedenza. A completare il quadro interviene la crescita delle retribuzioni nel terzo trimestre, che nella lettura precedente era pari al 3,70%, elemento chiave per valutare le pressioni inflazionistiche di fondo. Si aggiunge la valutazione dell’attuale situazione economica tedesca, che in precedenza aveva raggiunto quota 85,6, offrendo un’indicazione sul sentiment interno della principale economia dell’area.

Giovedì- Inside Central Bank: in settimana decide la BCE tra scelte sui tassi e cambio EUR USD

Il punto focale della settimana arriva giovedì con la decisione della BCE sui tassi di interesse, evento centrale per i mercati e destinato a essere approfondito anche nella diretta alle 16 di Inside Central Bank, dedicata all’analisi della riunione della BCE (Link per iscriversi gratuitamente). Nel pomeriggio, dagli Stati Uniti, giungono i dati sul mercato del lavoro: le richieste iniziali di sussidio erano pari a 236K, mentre quelle continuative a 1,838K. In parallelo, l’IPC di novembre è previsto allo 0,30% su base mensile e al 3% su base annua. Un insieme di indicazioni che dialoga direttamente con le valutazioni di politica monetaria della Federal Reserve.

Venerdì – Fiducia, prezzi e domanda interna

La chiusura settimanale propone una serie di indicatori eterogenei ma significativi. In Germania, l’IPP mensile di novembre segue un incremento precedente dello 0,10%. In Italia, il livello di fiducia delle imprese si attestava a 89,6 e quello dei consumatori a 95, delineando il clima interno. Le vendite industriali italiane di ottobre riporta una variazione mensile ed annua rispettivamente del 2,10% e del 3,40% nelle rilevazioni passate. Dagli Stati Uniti arriva infine l’indice dei prezzi PCE annuale di ottobre, che nella lettura precedente era pari al 2,80%, parametro di riferimento per la Federal Reserve (tuttavia è stato annunciato che il dato potrebbe essere riprogrammato).

Conclusione

La settimana del 15 dicembre si inserisce in una fase di mercato in cui la lettura integrata dei dati prevale sull’interpretazione del singolo indicatore. Inflazione, fiducia e decisioni di politica monetaria compongono un quadro complesso, rilevante per imprese e professionisti esposti ai mercati. In tale contesto, l’analisi dell’andamento EUR/USD e dei mercati, coadiuvato da un’attenta gestione del rischio, si pone come una pratica fondamentale per generare valore aziendale a lungo termine. Noi di WB Advisors, ti accompagniamo in questo percorso con FX Riskoo, il nostro servizio di advisor, che copre l’intero universo del mercato dei cambi, per il Risk Management della tua azienda.

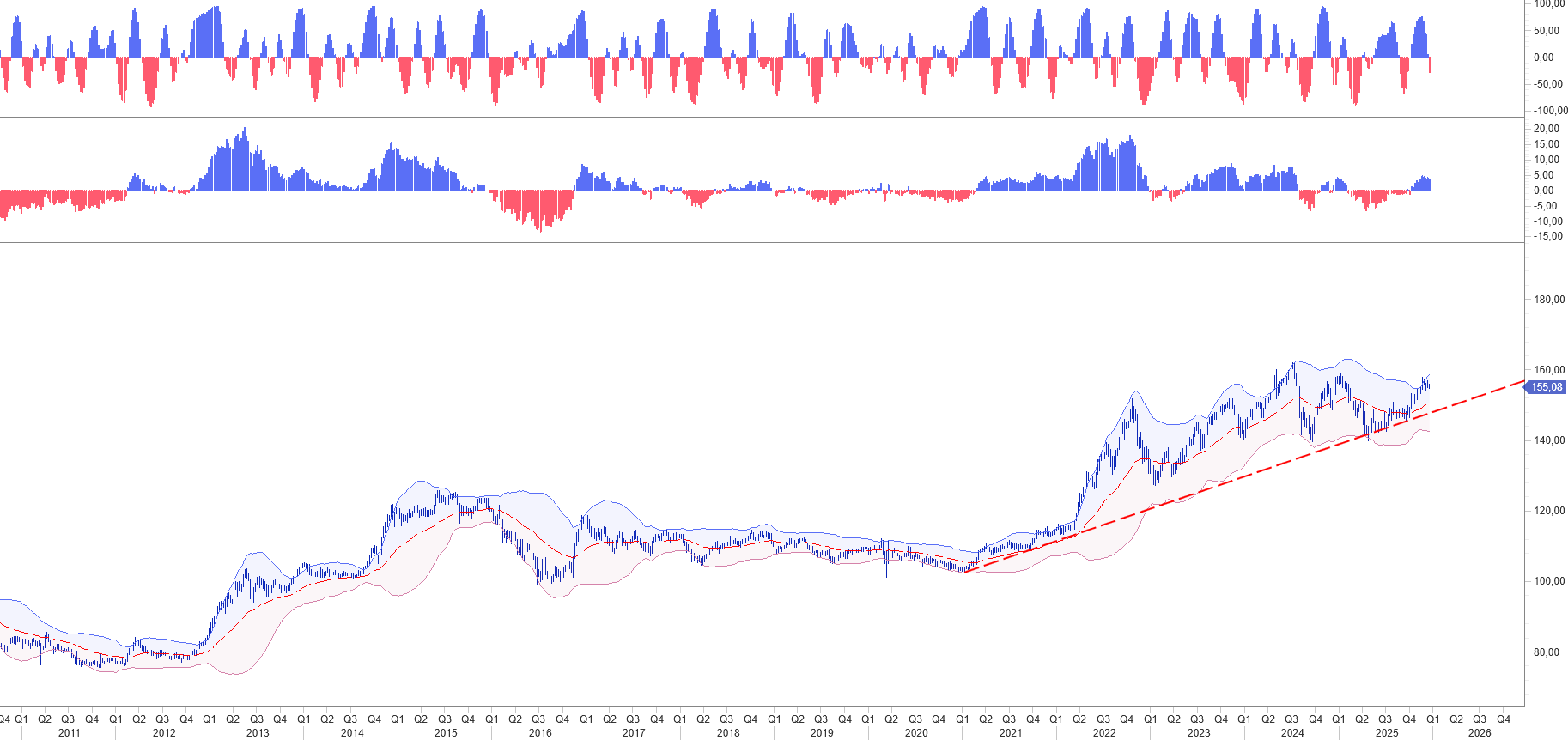

Eur Usd in attesa del meeting della BCE

Nelle ultime sessioni l’euro ha riconquistato valore significativi sotto il profilo tecnico. Dal nostro punto di vista, la reazione collide tuttavia con i fondamentali. In specie le recenti affermazioni di Isabel Schnabel, prima, Christine Lagarde in successione, sulla tesi che la prossima mossa sui tassi della BCE sarà al rialzo, non ci convince pienamente. Ci sembra piuttosto che si sia voluto raffreddare le attese opposte avallate da alcuni consiglieri in precedenza. In ogni caso considerando il maggior costo delle nostre esportazioni verso gli Usa del 15% a seguito dei dazi, sommato alla rivalutazione dell’euro sul dollaro di un ulteriore 15% circa, non aiuti a sostenere la competitività dei nostri prodotti. Se si dovesse procedere ad un aumento dei tassi, quando alla Fed sono orientati ad abbassarli, tali parametri salterebbero ulteriormente.

EUR USD e BCE

Potremmo approfondire ulteriormente le ragioni sui dubbi relativi all’opportunità di aumenta i tassi in Eurozona, ciò non di meno i mercati nelle loro strategie tendono a scontare i potenziali rischi. In tal modo si spiega il recupero dell’euro nelle ultime sessioni. Nel nostro rapporto di dicembre avevamo fissato in area 1.1775/18 un primo livello di warning sulla ripresa del dollaro. Ci aspettiamo quindi che nelle prossime ore, in attesa della conferenza stampa della BCE, le negoziazioni possano rimanere in tensione oscillando all’interno del range 1.18/1.1675 eur usd. Certo è che le reazioni che si manifesteranno dopo il meeting della BCE forniranno utili segnali per l’avvio del prossimo 2026.

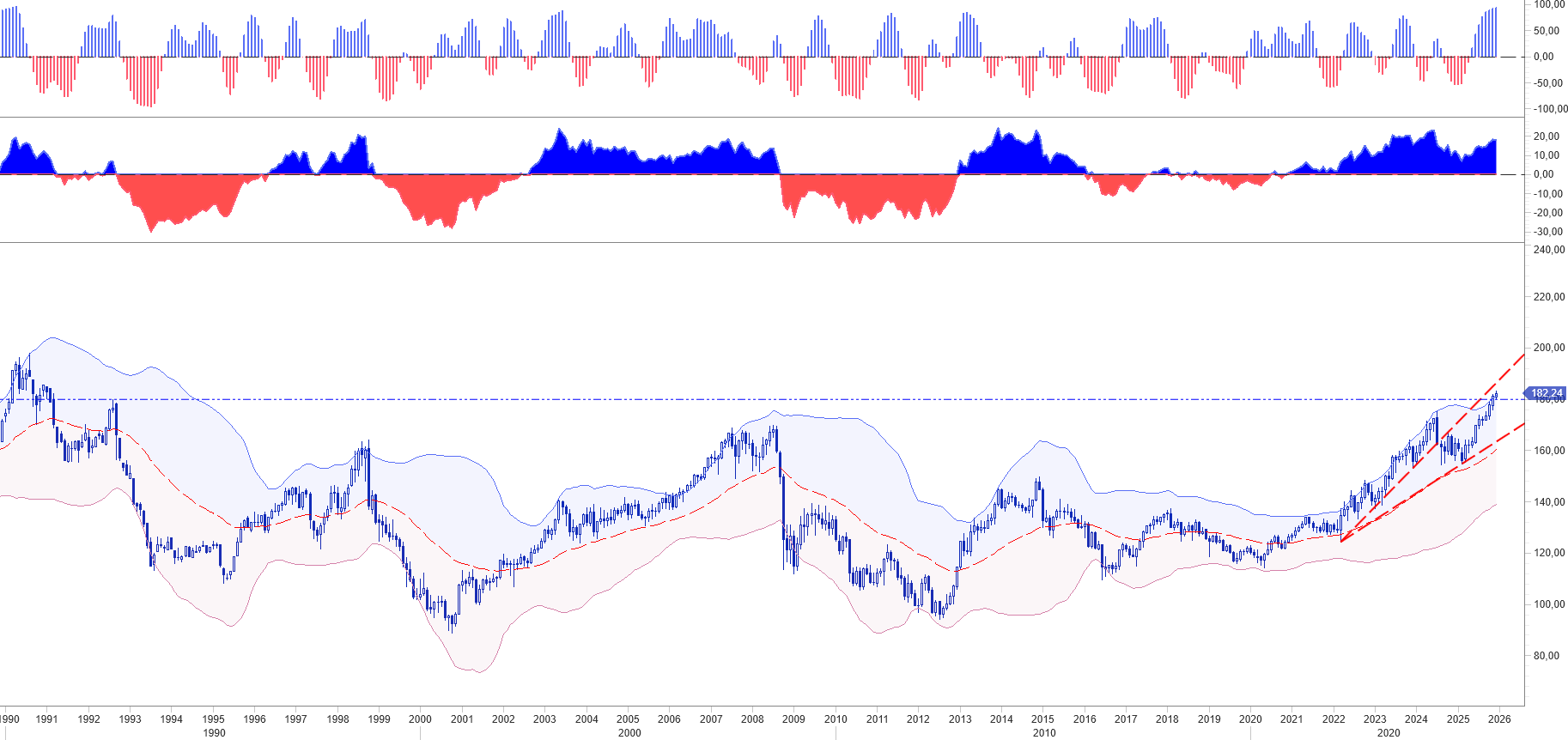

Giovedì Bank of England, venerdì Bank of Japan si riuniscono per decidere sui tassi

In settimana oltre alla BCE sono attese le riunioni di politica monetaria di BoE e BoJ. Mentre le attese per la Banca centrale inglese sono fortemente allineate su un taglio di 25 bp, meno chiara appare la chiamata della Banca centrale giapponese anche se il mood preme per un rialzo. Si tratta dell’unica grande area valutaria sottoposta a pressioni rialziste.

La sterlina sembra comunque orientata a consolidare i segnali di recupero sull’euro nonostante l’azione accomodante. Lo yen invece, si presenta questa settimana all’appuntamento con il meeting della BoJ, investito da un ritorno di interesse in parte sostenuto dalle recenti prese di beneficio sull’azionario, dall’altro da un percorso di svalutazione che ha riportato le quotazioni a valori che si scambiavano agli inizi del 1990 e nel 1992 alla vigilia della grande svalutazione della lira quando lo yen da 21/22 jpy/itl rivalutò sino a spingere il rapporto di cambio a 7 jpy/itl.

Oggi siamo in presenza di un valore altrettanto in disequilibrio rispetto all’euro ma anche rispetto al dollaro. Nei confronti di quest’ultimo ci aspettiamo che si apra una fase di ritracciamento significativa. Chiaramente molto dipenderà dall’orientamento che produrranno non solo le decisioni ma anche le dichiarazioni che il governatore della Banca del Giappone, Kazuo Ueda, rilascerà dopo il meeting. Nell’Outlook che stiamo elaborando per il 2026 abbiamo aperto un focus sul movimento di rivalutazione dello yen sia nei confronti del dollaro come scritto che nei confronti dell’euro. Sul rapporto eur usd le nostre attese stimano un primo livello di apprezzamento della divisa giapponese in area 153, successivamente 148 usd/jpy.

Per avere il nostro FX Outlook 2026 potete prenotare una copia al seguente link