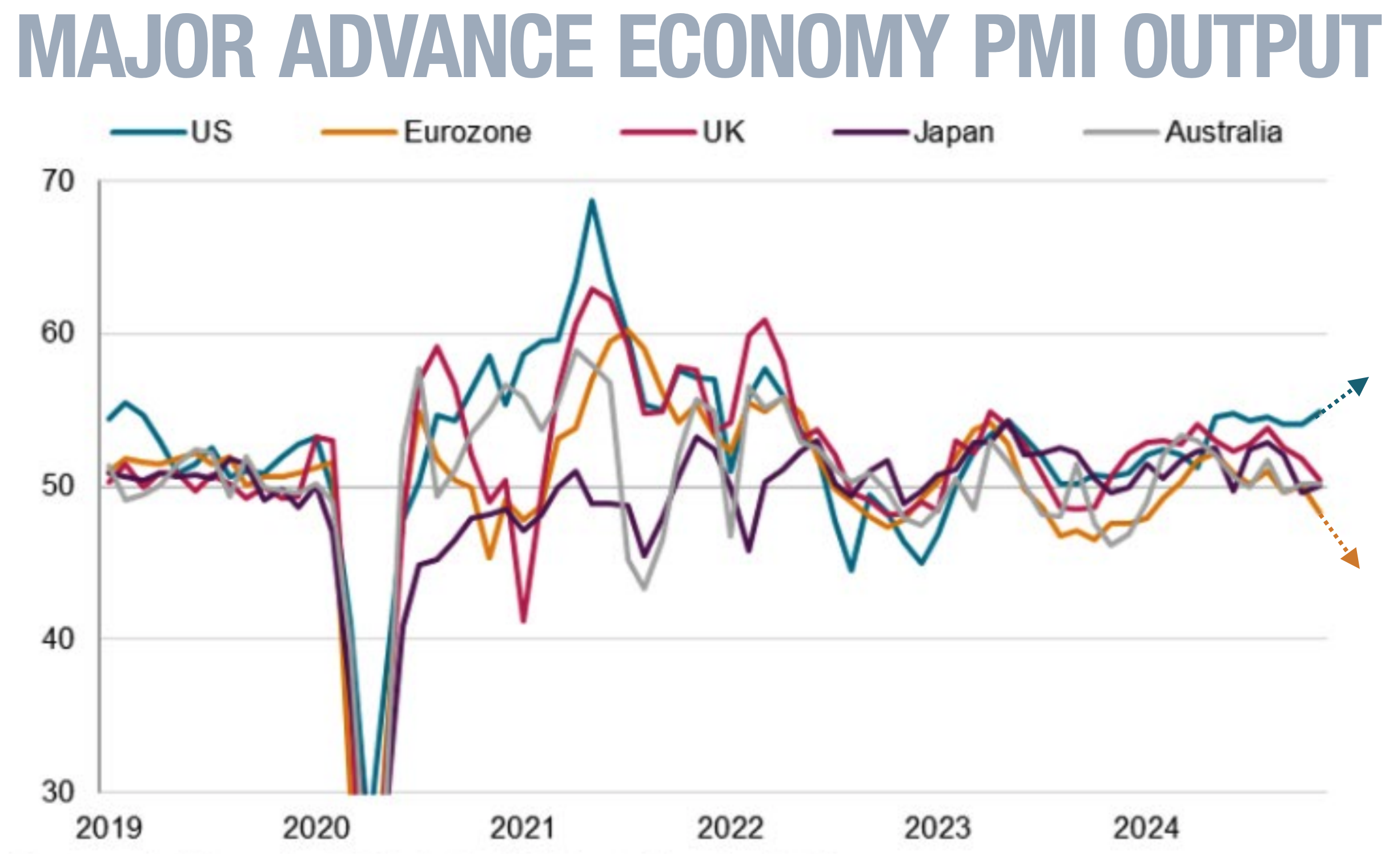

IL grafico che replichiamo sulla base dei dati PMI di S&P Global racconta in modo immediato come l’economia reale, quella delle imprese, vede il proprio futuro.

Le due aree più significative esprimono aspettative divergenti: crescita negli Stati Uniti, decrescita nell’Eurozona. Le due banche centrali che governano la politica monetaria in queste macro regioni mantengono la stessa linea di policy, riducendo sì i tassi, ma tenendoli ancora in una condizione restrittiva.

Nell’ultimo Direttivo della BCE, che si è tenuto lo scorso giovedì 12 dicembre di un 2024 segnato da un prudente allentamento della stretta monetaria, il Consiglio ha deciso di tagliare di 25 bp i tassi. E’ stata presa una decisione conciliante tra due linee di pensiero notoriamente diverse è stata una decisione deludente. Seguendo proprio la metodologia suggerita dalla governatrice Christine Lagarde, un approccio guidato dai dati in base al quale le decisioni vengono adottate di volta in volta a ogni riunione, possiamo esprimere una netta delusione. A partire dai dati sintetizzati nel grafico, quelli sulla Produzione Industriale, l’inflazione e via a seguire, si poteva e si doveva fare di più.

Lo ricorda la stessa Federal Reserve che mercoledì sera, con molta probabilità ( 90% secondo la curva Fed Funds), taglierà anch’essa di 25 bp i tassi di riferimento, con la semplice differenza che prende tale decisione in un quadro di crescita elevata ed inflazione più calda di quanto non sia quella europea. La stessa misura per due pesi diversi.

Le proiezioni macroeconomiche dello Staff degli analisti della BCE

Le proiezioni macroeconomiche diffuse giovedì scorso dallo staff della BCE indicano che l’inflazione complessiva in Eurolandia scende al 2,4% nel 2024, 2,1% nel 2025 e all’1,9% nel 2026. Nello stesso periodo la crescita economica sarà dello 0,7% quest’anno, dell’1,1% l’anno prossimo e dell’1,4% nel 2026. In pratica al momento la crescita viaggia ad una velocità quattro volte inferiore rispetto a quella americana.

I rischi negativi sono chiaramente aumentati a partire dai potenziali effetti distorsivi delle politiche economiche/doganali statunitensi, all’instabilità politica nelle due maggiori economie dell’eurozona, Germania e Francia e la crisi sistemica dell’Automotive. In Francia alle difficoltà economiche si sommano quelle della finanza pubblica. Nonostante ciò, nel commentare il tenore della decisione, la BCE ha cercato di descrivere un quadro più incoraggiante sulle prospettive dell’economia dell’Eurozona.

Durante la conferenza stampa, la presidente Christine Lagarde ha indicato una crescita migliore del previsto nel terzo trimestre, prospettando un’economia che ” dovrebbe rafforzarsi nel tempo”.

Taglio Tassi BCE: in INSIDE CENTRAL BANK abbiamo commentato le decisioni mettendole in rapporto con la nostra view sul trend del ciclo monetario

Con la decisione di giovedì la BCE taglia per la quarta volta i tassi nel 2024. Dal picco del 4,50% raggiunto a settembre 2023, i tassi BCE relativi alle principali operazioni di rifinanziamento sono scesi al 3,15%. Al TREASURY & FINANCE FORUM DAY di AITI tenutosi proprio il giorno successivo all’ultimo rialzo dei tassi BCE del 14 settembre 2023, nel nostro intervento di apertura – Rischi Finanziari: Preview 2024 – abbiamo indicato la fine del ciclo rialzista dei tassi BCE e l’avvio nel 2024 di una nuova tendenza riflessiva orientata a riportare l’Euribor 3 mesi al 3%.

Nella diretta streaming di giovedì, INSIDE CENTRAL BANK, organizzata con il patrocinio di AITI, commentando le decisioni della BCE abbiamo presentato anche per il 2025 la nostra preview sui tassi d’interesse. Le indicazioni che emergono dal nostro modello di ricerca confermano per il prossimo anno la prosecuzione del trend ribassista dei tassi, stimando un livello target per l’Euribor 3 mth nella forchetta 2-1,75%. Con il forecast sull’Euribor abbiamo fornito anche lo scenario sui tassi IRS e sui rendimenti dei bond governativi nei vari segmenti della curva.

Anche la FED, benché con un’ampiezza minore, tenderà a ridurre i tassi. Nel nostro scenario di base sui tassi d’interesse l’US Treasury yield 10Y dovrebbe scendere nuovamente verso 3,60%, per fissare un minimo nel corso del 2025 al 3%.

L’andamento dei rendimenti benchmark per il mercato statunitense tenderà comunque ad influenzare il comportamento dei tassi europei anche se con un differenziale che dovrebbe conservare la medesima distribuzione dell’attuale ampiezza dello spread.

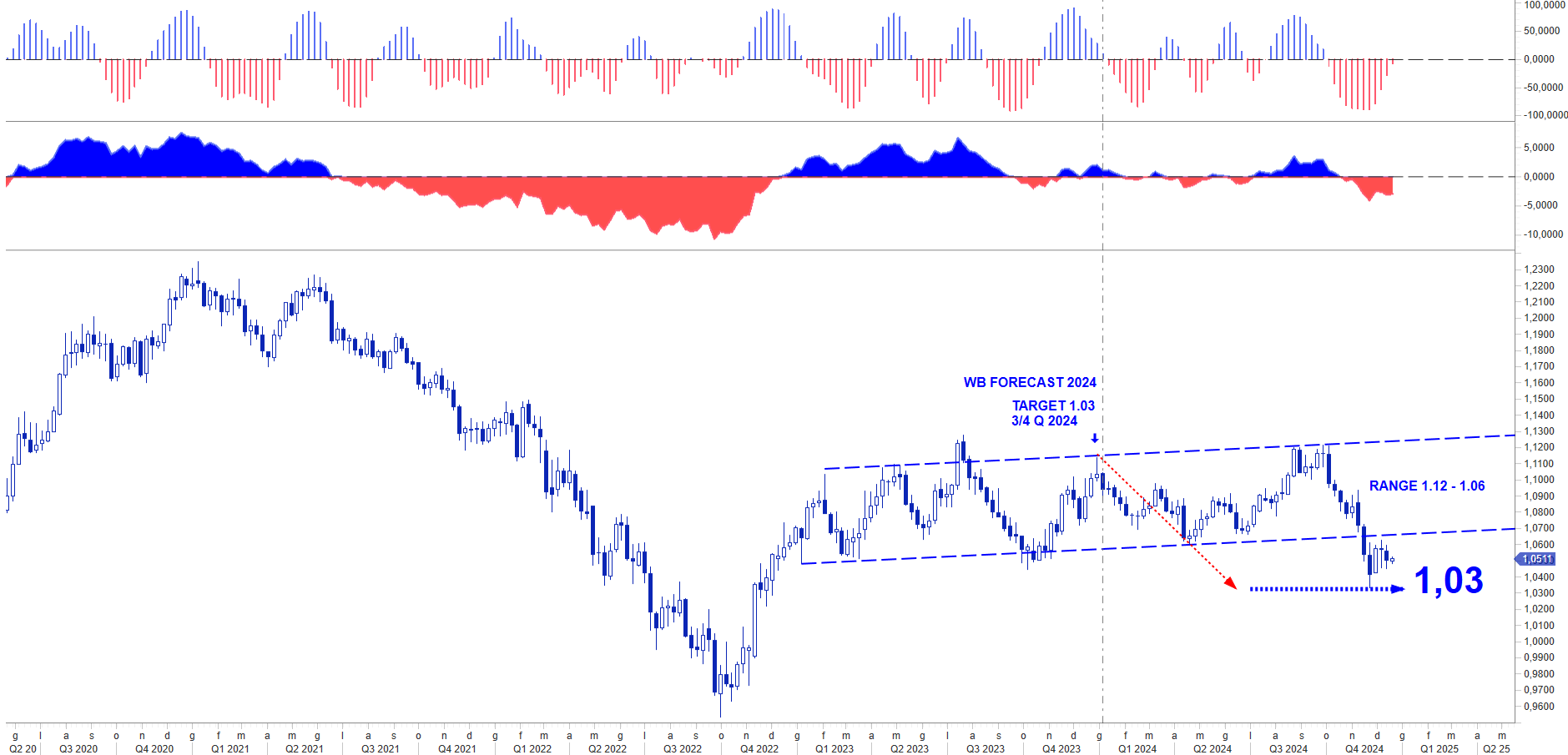

Il differenziale tassi USA UEM continuerà ad influire sull’andamento del cambio eur usd

Tra tutte le indicazioni di scenario che abbiamo fornito per il 2024, la stima più forte e decisamente fuori dal consensus è stata quella sull’eur usd. Nello scenario di base avevamo espresso una forte convinzione sulla debolezza dell’euro orientata ad una violazione al ribasso del range che, a partire dalla fine del 2022, governava le negoziazioni tra 1,12 e 1,06 eur usd. La previsione si basava sulle proiezioni del differenziale tassi USA UEM. I nostri algoritmi indicavano una distribuzione dello spread tra 200 e 150 punti base, con una mediana sbilanciata verso la parte alta del range. Questo dato declinato con altri fattori macro proiettava il cambio in direzione di una violazione della base della fascia 1,12-1,06 per puntare verso il nostro obbiettivo 2024 che prevedeva un minimo in area 1,03, recentemente verificato a fine novembre.

Nelle prossime settimane ci aspettiamo che la reazione avviata proprio dopo il test di area 1,03 possa riportare il cambio temporaneamente a collaudare la base del range recentemente violato tra 1,06/1,0650. Tuttavia il dominio esercitato dallo spread tassi tenderà ad incorporare una prevalente debolezza dell’euro. Il cambio continuerà a scontare il momentum negativo dell’Eurozona aggravato dalla perdita di competitività che ne drena le forze necessarie per avviare un processo reattivo.

Nell’OUTLOOK 2025 partiamo dalle attuali contingenze economiche per delineare uno scenario tendenziale che possa guidare l’orientamento delle nostre strategie in chiave proattiva alla gestione dei rischi mappati per il prossimo anno. Declinando l’attesa progressione del differenziale tassi USA UEM con i possibili eventi geopolitici ed economici, abbiamo tracciato i forecast sulle oltre 30 divise coperte dal nostro modello di analytics a supporto del nostro servizio di FX Risk Management.

Come ogni anno pubblicheremo il rapporto sul 2025 il 7 gennaio. Sarà possibile prenotare una copia richiedendolo al seguente link indicando nell’oggetto: WB OUTLOOK 2025.

FEDERAL RESERVE: una decisione scontata

Mercoledì sera (h 20 CET) la FED comunicherà le decisione del FOMC in merito ai tassi sui Fondi Federali. L’attesa, scontata dal mercato, prevede un taglio tassi pari a 25 bp. Più importanti sono gli aggiornamenti che il governatore Jerome Powell fornirà sul quadro economico e sugli orientamenti della Fed dopo le elezioni di Donald Trump.

Il Consiglio direttivo dei banchieri federali aggiornerà le proprie indicazioni sul posizionamento dei tassi, secondo ogni singolo giudizio per il 2025 e 2026, nella matrice DOT PLOT. Sebbene le indicazioni formulate lo scorso anno sono state in parte disattese dagli eventi, i DOT PLOT rappresentano un riferimento seguito dagli operatori per posizionare le loro scommesse sul mercato (qui trovate l’ultimo report).

Come sopra scritto ci aspettiamo che il Board preveda ulteriori tagli nel corso del prossimo anno anche se in tono moderato.

Giovedì alle ore 11 commenteremo in diretta streaming ad INSIDE CENTRAL BANK le ultime decisioni della FED per il 2024

Giovedì alle ore 11 commenteremo in diretta streaming ad INSIDE CENTRAL BANK le ultime decisioni per il 2024 della FED.

Analizzeremo i DOT PLOT aggiornati dal Consiglio e declineremo la loro proiezioni sul cambio euro dollaro.E’ anche l’ultimo appuntamento di INSIDE CENTRAL BANK per il 2024 organizzato con il patrocinio AITI, l’Associazione dei Treasury Manager Italiana e la partecipazione di ACMI, l’Associazione dei Credit Manager.

In occasione della diretta commenteremo anche le decisioni della Bank of Japan in merito alla politica monetaria. Il mercato attende con le indicazioni sui tassi per continuare considerare sempre attiva la finestra che dovrebbe permettere allo yen di proseguire il percorso di recupero già avviato a fine estate.