Buona settimana! Per tutti noi che seguiamo lo sviluppo dei dati economici per comprendere come il loro andamento possa riflettere sullo scenario dei tassi d’interesse e di conseguenza di cambio, impattando in tal modo sui KPI della tesoreria e più ancora sul controllo del rischio, il calendario economico potrebbe portare informazioni positive sul lato dell’inflazione Usa. Dopo tre mesi consecutivi di dati sui prezzi al consumo in rialzo, potremmo avere un CPI in frenata. E’ ciò che il consensus di mercato si aspetta. L’andamento tendenziale annuo potrebbe scendere dal 3,5 al 3,4%, una dinamica che, insieme al rallentamento delle assunzioni e della crescita salariale, continuerà ad influenzare le decisioni future della FED sui tassi.

Come sempre ciò che pensano alla Federal Reserve diventa quasi un dogma per le altre banche centrali. Dobbiamo quindi vigilare attentamente su quanto succede negli Stati Uniti per comprendere quali siano i potenziali effetti di trasmissione sull’atteggiamento della BCE piuttosto che delle altre banche centrali. Senza contare sul fatto che una variazione delle aspettative sui tassi statunitensi impatta direttamente sul dollaro e quindi sugli equilibri prospettici delle posizioni in cambi.

Secondo i sondaggi aggiornati sul PMI, i miglioramenti nei tempi di consegna dei fornitori, sia in Europa che negli USA, suggeriscono una pressione inflazionistica minore sui beni core, favorendo la possibilità di tagli ai tassi di interesse. Sempre sul tema delle decisioni di politica monetaria avremo in settimana per il Regno Unito la pubblicazione dei dati sul mercato del lavoro. Anche in questo caso potranno risultare significativi per le future decisioni sui tassi. La scorsa settimana la Banca d’Inghilterra, a conclusione del meeting di politica monetaria, ha lasciato i tassi invariati, ma ha aperto alla possibilità di una riduzione in estate. Per rimanere nel tema, benché meno influente, va segnalato che la Banca centrale svedese è intervenuta con un primo taglio di 25 bp portandoli al 3,75%. E’ importante notare che la decisione segue il recente taglio della Suisse National Bank. In altri termini mentre siamo concentrati a guardare la Fed piuttosto che la BCE, attorno ai big player le cose si muovono.

E’ un buon segnale per le prospettive future, soprattutto se ponderiamo le potenziali scelte che si trova a poter fare la Banca centrale europea il 6 giugno, quando riunirà il Consiglio per analizzare lo scenario e magari dare finalmente seguito alle attese alla prima chiamata al ribasso.

E’ sempre più evidente la necessità che si operi in tale direzione. Imprese, famiglie ed anche governi necessitano di un allentamento delle condizioni monetarie.

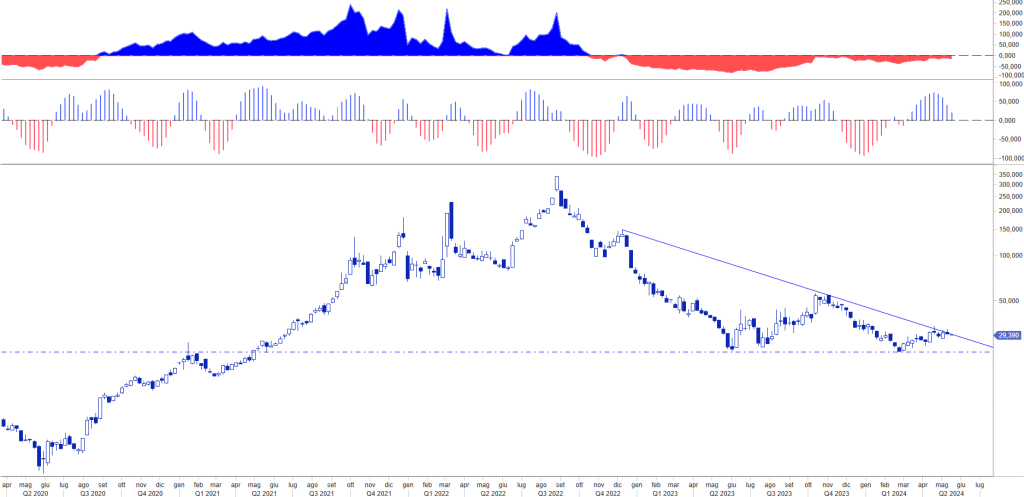

Gli effetti dell’andamento delle quotazioni dell’energia sullo scenario tassi.

Dal nostro osservatorio possiamo aggiungere che una serie di indicatori significativi appartenenti al comparto dell’energia, stanno contribuendo a non infiammare i prezzi. La correzione al rialzo del petrolio e del gas maturata nelle ultime settimane, si sta raffreddando. E’ un’ottima notizia se rapportata alle condizioni geopolitiche che turbano costantemente i pensieri di quanti come noi analizzano le interelazioni di mercato per comprendere impatti ed effetti nelle catene di trasmissione dei prezzi.

Secondo i nostri algoritmi le quotazioni del Brent, scendendo nuovamente sotto quota 85 usd/bar, hanno fornito un primo segnale di esaurimento della spinta rialzista, confermando le nostre previsioni sulla potenziale disciscesa e consolidamento nel range 85/75 usd(bar. Il Natural Gas (TTF) che a ruota aveva innescato un rally da 20 a 33 euro mwh, sta seguendo a ruota lo stesso percorso del Brent: ci aspettiamo che disattivi tale processo nei prossimi giorni scendendo nuovamente sotto quota 28 per puntare ad un ritorno in direzione di 26 e successivamente 23 euro. E’ importante che i movimenti indicati trovino conferma in quanto una relativa stabilità dei prezzi evita alle banche centrali di raffreddare le aspettative sui tagli dei tassi.

Come sappiamo nulla può essere dato per scontato in una fase in cui l’evoluzione degli instabili equilibri geopolitici minaccia di continuo l’assetto operativo di cui tutti noi abbiamo bisogno.

Bank of Japan verso yen: il recupero passa attraverso lo scenario tassi

Nel nostro rapporto di maggio sull’andamento del mercato valutario, abbiamo messo a fuoco anche l’atteggiamento della BoJ rispetto alla debolezza dello yen. Anche in questo caso il sistema dei vasi comunicanti determinato dai tassi risulta fondamentale. Infatti, come abbiamo scritto, gli interventi effettuati sul mercato per sostenere lo yen per quanto poderosi, non sono sufficienti per contrastare l’azione speculativa. Due sono le strade percorribili per modificare lo status attuale: alzare i tassi direttamente oppure sperare che sia la Fed ad abbassarli. In tutte e due le ipotesi il risultato contribuirebbe a ridurre il carry trade tendenziale. Soltanto in questo caso gli sforzi operati attraverso gli interventi potranno risultare efficaci. Alla fine che detiene posizione lunghe in yen ha bisogno di sapere se vi siano condizioni utili per invertire l’attuale tendenza. Al momento l’analisi elaborata dai nostri algoritmi indica soltanto una prima battuta d’arresto d’arresto nel processo di svalutazione della divisa giapponese. Per completarla confermano quanto scritto, indicando a quota 165 eur jpy il pivot sotto il quale le negoziazioni sconterebbero l’inizio di un processo di recupero della divisa giapponese.

Programma CASA MILAN AITI CORPAY WBA

15 MAGGIO 2024 AITI CORPAY WB ADVISORS

15:00 Arrivo a Casa Milan

15:00 – 15:45 Visita guidata e privata del Museo

15:45 – 16:00 Trasferimento in Sala Stampa e saluto da parte di Paolo Valentini, membro

del consiglio direttivo e referente di AITI per la Lombardia

16:00 – 17:15 ca. Conferenza + Q&A: Gestione del rischio e volatilità nei mercati:

Sfide e Soluzioni per la Tesoreria d’Impresa

Speaker:

Marco Piga: Regional Director Sales and Dealing, Corpay

Stefano Cocirio: Chief Financial Officer, AC Milan

Wladimir Biasia: Presidente e Strategist WB Advisors

Alessandro Vitiello: CEO, AVITI

Moderatrice:

Camilla Battilocchio, Team Manager, Corpay

17:15 – 20:00 Aperitivo con AC Milan Legend