La volatilità sui mercati è ritornata a governare gli scambi dopo la dichiarazione a freddo rilasciata dal presidente Trump di imporre dazi al 50% per le importazioni dall’Eurozona. Le intimidazioni della Casa Bianca nonostante la natura aleatoria vista l’ennesima proroga al 9 luglio, colpiscono sempre i mercati. Lo confermano i ribassi piuttosto violenti delle borse europee lo scorso venerdì, in particolare il Dax ed il FTSE Mib che rappresentano le due economie più export lead verso gli Stati Uniti. I tassi IRS sull’euro a due anni sono scesi sino a fissare un minimo intraday a 1,88%, chiudendo la sessione operativa di venerdì sotto il 2%. Le pressioni al ribasso si sono riverberate anche sul tratto lungo della curva con il 10Y IRS, sceso in chiusura a 2,56 dopo aver toccato 2,50%. La discesa dei tassi incrementa la stima sugli allentamenti della BCE di ulteriori 60 bp. Sono salite al 38,9% le probabilità che entro la riunione di dicembre la BCE possa abbassare i tassi sui depositi all1,75% dall’attuale 2,25%. Mentre per la Fed il prossimo taglio sembra rinviato a fine estate.

Le tensioni contribuiscono ad aumentare gli squilibri finanziari

La volatilità sui mercati può colpire ovunque in questa fase.

La coppia EUR/USD ha registrato un breve calo dello 0,6% in seguito alla notizia, ma è rimbalzata, presumibilmente a causa dei dubbi sulla possibilità che queste tariffe del 50% vedano mai la luce. Gli sviluppi odierni hanno visto anche EUR/JPY scendere, sulla base dell’idea che lo yen, piuttosto che l’euro, sarà il principale beneficiario di eventuali deflussi di dollari quest’estate. Conferma la debolezza l’ EUR/GBP. I valori hanno fissato un minimo in area 0,8375, il livello più basso dall’inizio di aprile, probabilmente a seguito dell’accordo commerciale chiuso tra Regno Unito e Stati Uniti.

Venerdì’ scorso la Casa Bianca ha lanciato un nuovo warning ricordando a tutti che il mese di luglio potrebbe riportare nuova volatilità sui mercati sulla scia delle pressioni che saranno esercitate verso l’UE ed il resto del mondo per raggiungere gli accordi commerciali attesi.

Gli squilibri finanziari a cui continuiamo a guardare sono molti e non riguardano esclusivamente gli Stati Uniti. lo yen giapponese continua a quotare su valori che rimangono ancora sbilanciati rispetto al dollaro e all’euro. I bassi tassi d’interesse hanno favorito una svalutazione della divisa giapponese che è sotto esame assieme agli equilibri tariffari da parte del Segretario del Tesoro americano. Ci sono pressioni affinché la Bank of Japan alzi ancora i tassi d’interesse. L’inflazione preme ed il Consiglio della Banca continua ad orientare le prese di posizioni verso un’inasprimento della linea di policy. Semmai è trattenuto dalle ripercussioni che l’attuale rialzo dei rendimenti sta producendo sui portafogli delle banche e delle compagnie assicurative. La più grande compagnia assicurativa sulla vita giapponese, Nippon Life, ha dichiarato che le perdite non realizzate sui suoi titoli obbligazionari nazionali sono più che triplicate nell’ultimo anno fiscale. Il cambio USD JPY rimane sotto pressione e l’eventuale brekout di area 140 potrebbe innescare un trigger importante per i mercati.

Gli effetti dissimulativi di Trump sui mercati

Non c’è dubbio che gli Stati Uniti facciano leva sul loro ruolo dominante, ancorché in declino, per tentare di riequilibrare i valori di forza nel contesto geopolitico. I fondamentali impongono un reset del paradigma che negli ultimi cinquant’anni gli hanno visti come indiscussi player nella scacchiera globale. Oggi la struttura finanziaria impone il ripristino di una condizione più bilanciata dei deficit gemelli per poter conservare o difendere tale ruolo. Pertanto, come ho spiegato questa mattina in un’intervista a VALUE 24 Sky, la revisione delle tariffe reciproche, il valore del dollaro, i rendimenti sui Treasury Bond, costituiscono il crocevia di tutte le mosse del presidente Trump, compresi gli effetti dissimulativi prodotti sulla volatilità dei mercati.

Mercoledì terrò uno speech al FORUM CREDIT & TREASURY, moderato da Manuela Donghi conduttrice di Next Economy, con Carlo Cottarelli e Federico Buffa, per raccontare il nostro pensiero sullo scenario globale e come affrontare la volatilità dei mercati dal punto di vista del Treasury Manager.

E’ chiaro che l’andamento del dollaro, le decisioni delle banche centrale sui tassi d’interesse e l’impatto dei dazi sul commercio globale e le materie prime, costituiscono nella loro articolazione la base delle decisioni di Risk Management con cui supportiamo l’attività delle imprese sia in termini tattici che strategici.

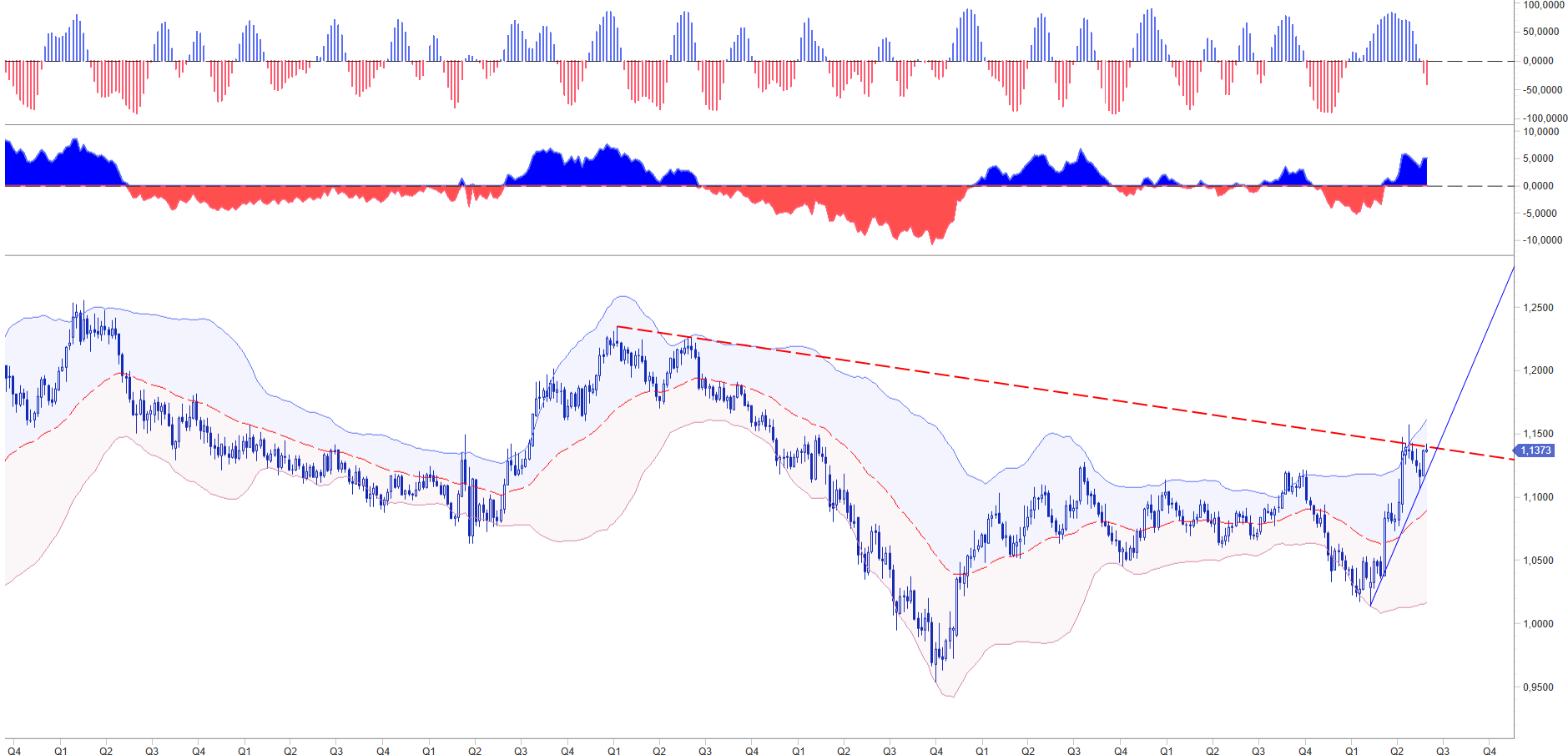

L’EUR USD continua a premere sulla parte alta del range stabilito dopo il Liberation Day, quando gli scambi fissarono un picco a 1,1575. Tra 1,14 ed 1,15 si sta formando una fascia dove convergono molti interessi operativi. Il differenziale tassi sempre a favore del dollaro spinge una parte degli investitori a ritornare ad accumulare attività nella divisa. Benché il tema della de-dollarizzazione, come pure un’ampia svalutazione del dollaro, siano molto seguiti dai media, pensiamo che l’eventuale processo non sia nell’interesse degli Stati Uniti, . Qualora il Dipartimento del Tesoro accettasse questa via, si troverebbe nella condizione di dover rinnovare i 7 trilioni di Treasury in scadenza entro i prossimi mesi a condizioni penalizzanti. Un’eccessiva svalutazione della divisa imporrebbe come contropartita un rialzo dei rendimenti, fissando condizioni finanziarie non gradite al Tesoro americano. Sappiamo invece che l’Amministrazione sta cercando di contenere il rialzo del 10Y. Per ottenere successo dovrà necessariamente creare le condizioni per riportare nei portafogli i bond governativi. Non è da escludere quindi, che a tale scopo nei mercati possa ritornare un vento di risk aversion per favorire un ritorno d’interesse verso il 10Y UST. La violazione di 4,25% preluderebbe a questo scenario.

I PMI mettono ancora in evidenza il rapporto di maggior crescita negli USA rispetto all’Eurozona

La scorsa settimana S&P Global ha riportato i dati sui sondaggi PMI. Erano molto attesi quelli per l’Eurozona come pure quelli relativi all’economia statunitense. La survey PMI Flash di maggio per l’area dell’euro ha messo in evidenza un raffreddamento delle aspettative, poiché il deterioramento dell’economia dei servizi ha compensato una ripresa della produzione manifatturiera. Quest’ultima ha consolidato una ripresa in netto contrasto con il calo del comparto registrato per gran parte degli ultimi due anni, anche se rimane il dubbio che la mossa sia in parte dovuta alla temporanea anticipazione degli ordinativi rispetto all’entrata in vigore dei dazi statunitensi.

L’Indice IFO, che appartiene sempre alla sfera degli indicatori di sentiment, ha messo ancora in rilievo un dato negativo per la Germania per le attuali condizioni dell’economia tedesca, mentre continua a rilevare aspettative positive per il futuro.

Come anticipato invece il comparto dei servizi continua ad esprimere prospettive negative, contribuendo a spingere nella rilevazione di maggio l’indice PMI Services sotto quota 50 a 49,5 rispetto a 50,4 di aprile. Il calo ha spinto l’indice al di sotto della soglia di invarianza di 50,0 per la prima volta da dicembre, segnalando una riduzione, seppur marginale, della produzione del settore dei servizi.

Considerando le tendenze regionali all’interno dell’eurozona, la produzione è diminuita in Germania per la prima volta da dicembre 2024, poiché il calo più netto dell’attività imprenditoriale nel settore dei servizi da novembre 2022 ha coinciso con un indebolimento della crescita della produzione manifatturiera rispetto a quella osservata nei due mesi precedenti. Anche in Francia è diminuito il comparto dei servizi. Si tratta del nono mese consecutivo, con un calo simile a quello registrato a marzo e aprile. Nonostante la produzione manifatturiera sia cresciuta a un ritmo che non si vedeva da poco più di tre anni. Una situazione simile a quella della Francia si è verificata nel resto dell’eurozona, che nel complesso ha visto la crescita della produzione manifatturiera migliorare al ritmo più rapido da febbraio 2023, ma ha anche registrato un indebolimento della crescita dei servizi al minimo da dicembre 2023. Tuttavia, a differenza di Francia e Germania, il valore dell’indice PMI COMPOSITE per il resto dell’eurozona è rimasto in territorio espansivo se misurato in entrambi i settori, servizi e manifatturiero, pur mostrando la crescita più lenta da gennaio.

Nel frattempo, la pressione sui prezzi di vendita si è raffreddata, in particolare nel settore dei servizi, ed ha avuto effetti disinflazionistici nel comparto manifatturiero, lasciando spazio a un ulteriore taglio dei tassi di interesse da parte della Banca centrale europea. Il modello di varianza statistica stima, sulla base delle letture PMI, una crescita del PIL dell’Eurozona a un tasso trimestrale di appena lo 0,1% nel secondo trimestre, in calo rispetto allo 0,3% del primo trimestre.

Le aspettative PMI dell’Eurozona alimentano le attese per un ulteriore taglio dei tassi da parte della BCE il 5 giugno.

Come sopra scritto ci aspettiamo che nella riunione di giungo la BCE proceda con un nuovo taglio dei tassi ufficiali. L’Euribor 3 mesi scendere così verso il target a 1,75% che da molti mesi indichiamo nei nostri report e negli streaming INSIDE CENTRA BANK organizzati con il patrocinio di AITI, l’Associazione Italiana dei Tresury Manager.

I principali Market Mover della settimana

I Market Mover più significativi per la settimana in corso sono concentrati sulle giornate di giovedì e venerdì.

Giovedì 29 maggio

Corea del Sud Decisione sui tassi di interesse della Banca di Corea

Fiducia dei consumatori in Giappone (maggio)

PIL degli Stati Uniti (1° trimestre, 2a stima)

Sudafrica Decisione sui tassi di interesse della SARB

Venerdì 30 maggio

Giappone Tokyo CPI (maggio)

Produzione industriale in Giappone (apr, preliminare)

Vendite al dettaglio in Giappone (apr)

Vendite al dettaglio in Germania (apr)

Inflazione in Italia (maggio, preliminare)

Tasso di inflazione in Germania (maggio, preliminare)

Indice dei prezzi PCE core negli Stati Uniti (apr)

Reddito e spesa personale negli Stati Uniti (apr)

Saldo commerciale dei beni negli Stati Uniti (apr, consuntivo)

Sentiment dell’Università del Michigan negli Stati Uniti (maggio, definitivo)