La catena degli eventi lungo la faglia che separa l’Eurasia dall’occidente europeo si snoda con una consequenzialità a cui il mondo degli affari non è preparato, ma che in un modo o nell’altro quello dei mercati dimostra di essere più capace di adeguarsi alla complessità dello scontro geopolitico e sempre più militare. Mentre la linea di confronto G7 vs. BRICS sta dipanando i rischi economici già sperimentati nel 2022, tensioni sul mercato dell’energia, gli investitori attuano comportamenti meno emotivi verso l’incertezza che avvolge lo sviluppo degli eventi.

E’ possibile che l’atteggiamento più consapevole sia fil riflesso di un cambiamento pragmatico all’interno dell’Amministrazione Trump. Il Presidente ha accantonato l’agenda MAGA e sceso a compromessi con il fronte Neocon, il cui orientamento interventista e sempre filo-americano, diverge dalle promesse annunciate dallo stesso Trump in campagna elettorale in merito alla volontà di porre termine alle operazioni militari degli Stati Uniti all’estero. Le modalità d’ingaggio verso l’Iran sono certamente più vicine ai neoconservatori, identificati come sostenitori di una politica estera statunitense che enfatizza l’uso del potere militare per promuovere la democrazia e gli interessi americani nel mondo.

Non è da escludere che tra i principali sponsor vi siano le grandi istituzioni bancarie che potrebbero aver negoziato una serie di correttivi politici in cambio della loro disponibilità a garantire l’assistenza finanziaria necessaria per rinnovare lo stock di Treasury in maturazione quest’anno. E’ probabile che la solidarietà armata delle grandi banche si dipani anche negli stream di mercato, evitando che il disordine possa spingere le quotazioni nel caos della volatilità.

Si tratta di un’ipotesi, non si spiegherebbe altrimenti la compostezza dei mercati di fronte alla voto del Parlamento iraniano verso l’approvazione del blocco dello stretto di Hormuz.

La guerra dal campo militare estende i suoi effetti anche in quello finanziario

Questa mattina le quotazioni del Brent hanno aperto, non casualmente, a 81,50 usd/bar, ovvero sopra la linea di confine che traccia la tendenza riflessiva dei prezzi [grafico]; essa dall’estate 2022 sta governando il movimento al ribasso dominante delle negoziazioni. La successiva discesa nel pomeriggio 77/6 usd/bar, certamente anch’essa non casuale, ha l’obbiettivo di detensionare il quadro tecnico, allentando le pressioni alla linea Maginot. Non a caso la reazione del greggio ha consentito ai rendimenti sul Treasury di riattivare la discesa confermando il breakout del sostegno in area 4,35%.

Attendiamo opportune conferme nei prossimi giorni, tuttavia il quadro così composto appare incoraggiante. Il detensionamento sul petrolio contribuisce a raffreddare, come auspicato dal Segretario del Tesoro, i rendimenti sul tratto lungo della curva. Ciò trasmette un segnale altrettanto positivo ai rendimenti benchmark per il mercato europeo, favorendo anche nel caso del Bund 10Y una discesa dei rendimenti sotto il 2,45% [grafico]. Dobbiamo accogliere positivamente tali indicazioni in quanto mantengono lo scenario tassi ancora riflessivo. Soprattutto respingono le quotazioni da livelli di resistenza assai critici, allontanando, almeno per il momento segnali di allerta rispetto all’attuale tendenza che dovrebbe portarci verso gli obbiettivi indicati nel nostro rapporto WB RATE PERSPECTIVES.

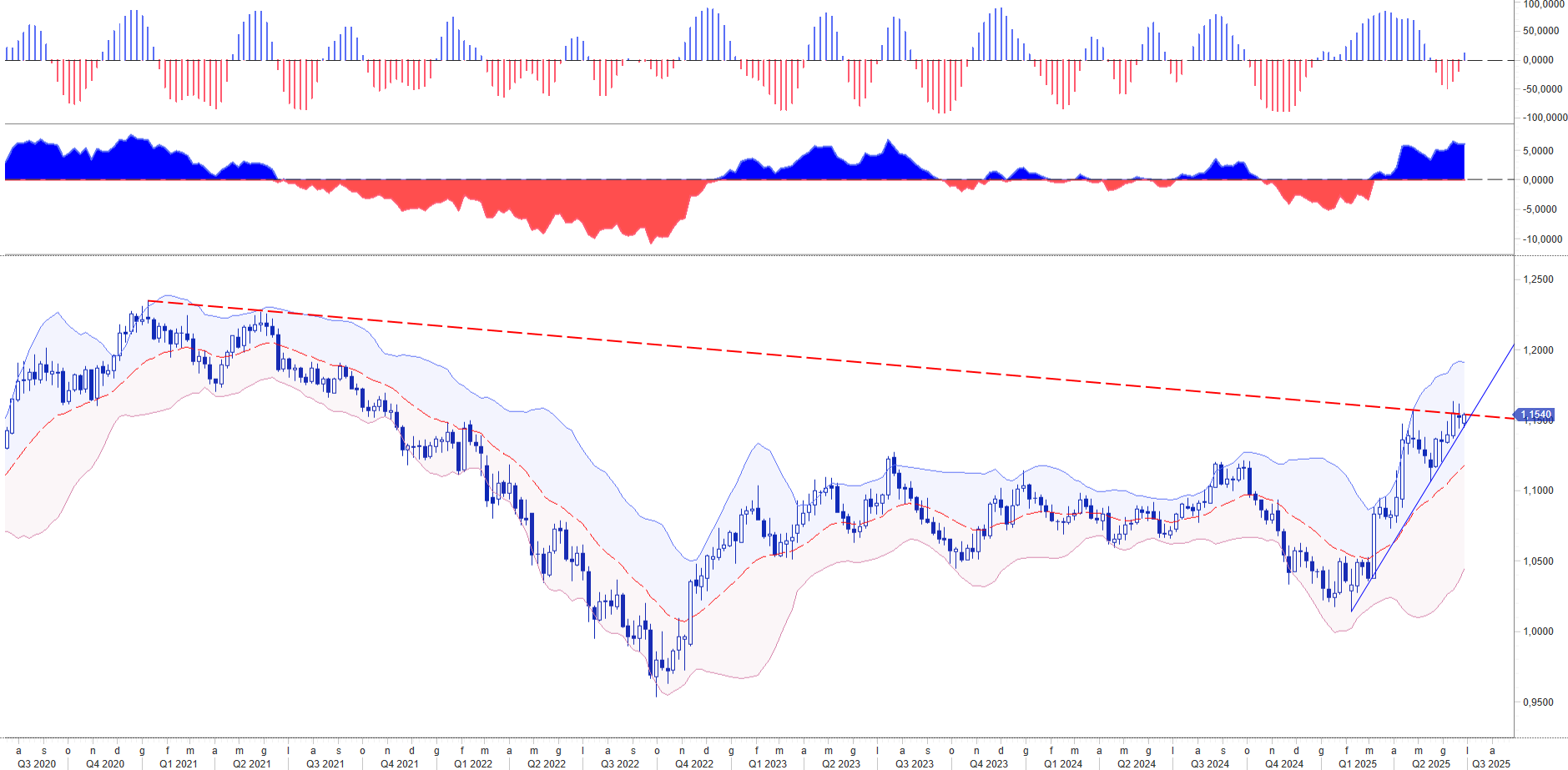

Anche il dollaro rientra nelle strategie di controllo della volatilità

La scorsa settimana i consiglieri Fed, prima dell’escalation iraniana, avevano aggiornato i DOT PLOT alzando la mediana sui tassi per il 2026 rispetto alla matrice di marzo. Oggi il consigliere Bowman ha aperto ad un’ipotesi di taglio già a luglio, qualora l’inflazione continui a scendere. La Fed si aspetta tuttavia che presto o tardi la rimodulazione delle tariffe possa far risalire l’inflazione. L’euro dollaro nelle ultime settimane ha messo sotto pressione l’area 1,1550/1,16 sulla scia delle diffuse attese per un prolungamento della svalutazione del dollaro verso 1,18/1,20. Segnaliamo che al momento il cambio non ha mai chiuso una settimana sopra 1,1550. Ripetuti aggressioni sul livello tecnico potrebbero far perdere momentum e convinzione al mercato qualora i prezzi non fossero in grado di vincere la resistenza, abbattendo definitivamente la barriera indicata. Il ripiegamento verso quota 1,1450 rientra in questa logica, alimentando nei contrarian l’idea che il dollaro stia formando i minimi.

I dati PMI Flash di giugno evidenziano ancora una volta la tenuta sostanziale del manifatturiero statunitense sottoposto al nuovo regime tariffario. Questa settimana, Jerome Powell , Presidente della Federal Reserve statunitense, si cimenta in un esercizio tanto formale quanto strategico: la sua testimonianza semestrale al Congresso. Pur essendo un atto dovuto, le dichiarazioni rilasciate, soprattutto quelle in risposta alle tante domande e pressioni dei parlamentari, saranno attentamente esaminate dai mercati finanziari, poiché è spesso in questi question time che può emergere un linguaggio nuovo, rivelando esitazioni o segnali che anticipano un futuro cambiamento di rotta della politica monetaria.

Per tali ragioni continueremo a monitorare il range 1,1550-1,1450 eur usd per catturare reazioni o meglio ancora segnali preliminare che possano dare la direzione ai prezzi.

Non escludiamo a priori che l’allineamento della linea politica dell’Amministrazione, come sopra scritto, possa spingere le grandi istituzioni finanziare e a rivedere le loro opinioni sul dollaro. Sullo sfondo rimane aperto il confronto sempre più militarizzato tra l’egemonia del dollaro ed il tentativo Brics di delegittimare la sua centralità negli scambi internazionali. Le guerre degli Stati Uniti sono scoppiate anche per difendere l’immortalità del dollaro. [per approfondire l’Outlook sul mercato Forex richiedi il nostro rapporto FX RISKOO]