Si apre una settimana ad alta intensità con diverse riunione di banche centrali e per finire le elezioni in Germania. La Fed statunitense riunisce il FOMC tra martedì e mercoledì, BOE (Giovedì), BNS (giovedì) e BOJ (mercoledì) e PBoC (mercoledì) infine sul fronte della politica monetaria il presidente J Powell terrà un discorso venerdì pomeriggio alle 16.00 (GMT+1).

Accanto alle decisioni delle banche centrali avremo una serie di dati di sentiment importanti. I PMI flash e per finire l’indice IFO in Germania sempre venerdì.

Dati i segnali di stagflazione raccolti dai recenti PMI e dai dati ufficiali, il posizionamento dei banchieri centrali risulterà cruciale nel guidare le aspettative di politica monetaria e allo stesso modo i movimenti del mercato. A seguito della “ricalibrazione” degli acquisti di asset da parte della BCE, la riunione del FOMC di settembre della Federal Reserve statunitense dovrebbe fornire un aggiornamento sui tempi del tapering degli acquisti di asset, ma nel frattempo non sono previsti cambiamenti significativi da parte delle banche centrali BOE, BNS, BOJ e APAC.

I consigli direttivi delle banche centrali cercheranno di capire se effettivamente l’impatto inflativo sia di natura transitoria o meno. Inoltre continueranno a monitorare l’evoluzione della pandemia cercando ragioni per non procedere verso normalizzazioni delle loro linee di policy monetaria.

I recenti dati PMI hanno evidenziato segnali di rallentamento della velocità di crociera della ripresa. Pensiamo che tale perdita di momentum evidenzi per l’occidente l’apertura di una breve fase di consolidamento della ripresa post Covid, mentre in Asia i segnali avvertono che il clima si sta nuovamente deteriorando. Il dato finale di venerdì’ sull’indice IFO in Germania fornirà un ulteriore importante aggiornamento sul tema. L’attesa scontano parziale rallentamento del clima di fiducia delle imprese tedesche. La misura in cui i vincoli dell’offerta continuano a influenzare le economie occidentali sarà particolarmente messa a fuoco nei PMI manifatturieri, fornendo un impatto chiave sulle pressioni inflazionistiche, proprio come i PMI dei servizi saranno studiati per le loro riflessioni su come la variante Delta del COVID-19 in corso ha influenzato la domanda dei consumatori nelle ultime settimane.

Mentre i commenti dei media risultano ancora concentrati sui rialzi dei prezzi delle commodity, noi continuiamo a vedere la formazioni di picchi consolidati, piuttosto che segnali di potenziale esaustione della spinta dei prezzi di molte materie prime industriali. E’ il caso del rame e del minerale di ferro. L’acciaio in diverse declinazioni, come ad esempio i futures sullo Steel Scrap, stanno maturando un’importante correzione. Nickel ed alluminio invece stanno soltanto ora costruendo un primo importante segnale esaustivo del rialzo.

I ribassi sulle borse riflettono i timori che la Fed possa annunciare l’avvio del tapering. La verifica dei livelli indicati lo scorso lunedì fornirà importanti segnali sulla direzione a medio termine.

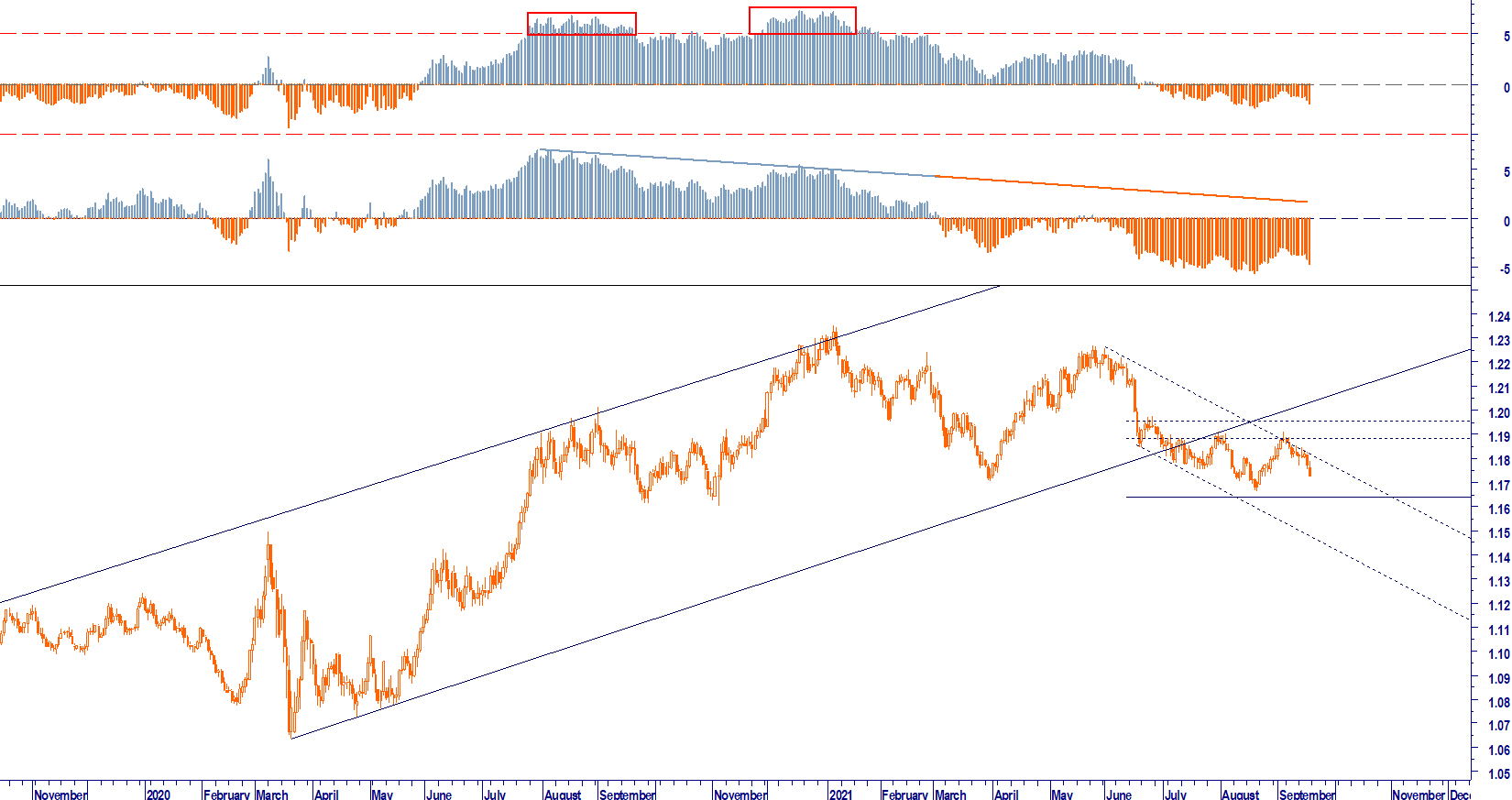

L’euro nel frattempo ha perso nuovamente momentum sul dollaro. I prezzi stanno scendendo ancora una volta in direzione dell’importante area 1,1675 che allinea i minimi degli ultimi mesi. Pensiamo che i trader si posizioneranno a ridosso di 1,1675 eur usd per attendere le decisioni della Fed mercoledì sera. Nel frattempo l’avversione al rischio premierà ancora una volta le monete di parcheggio jpy e chf, come anticipato nel nostro aggiornamento WB FX RISKOO Outlook di settembre.