LA NOSTRA ANALISI

Gennaio, il primo di 12 lunghissimi mesi da affrontare in questo 2026, ha chiuso con un’accelerazione della volatilità su un ampio spettro di strumenti a partire da quelli alternativi al dollaro, i metalli preziosi e Bitcoin, per completare con alcune commodity strategiche. È il segnale definitivo che un grande movimento speculativo ha invertito tendenza costringendo le mani più deboli a ritirarsi in una sequenza di stop loss la cui trama è appena iniziata.

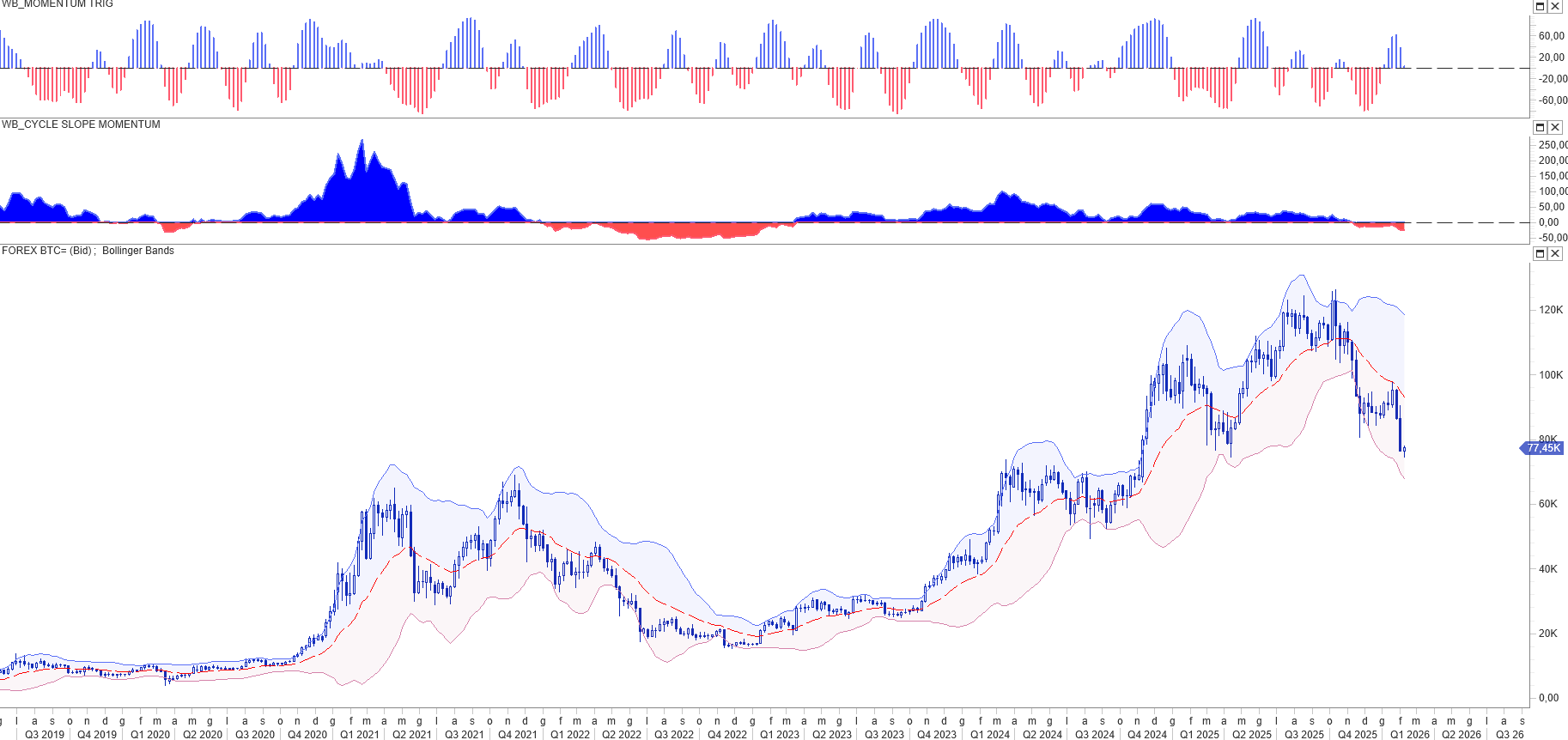

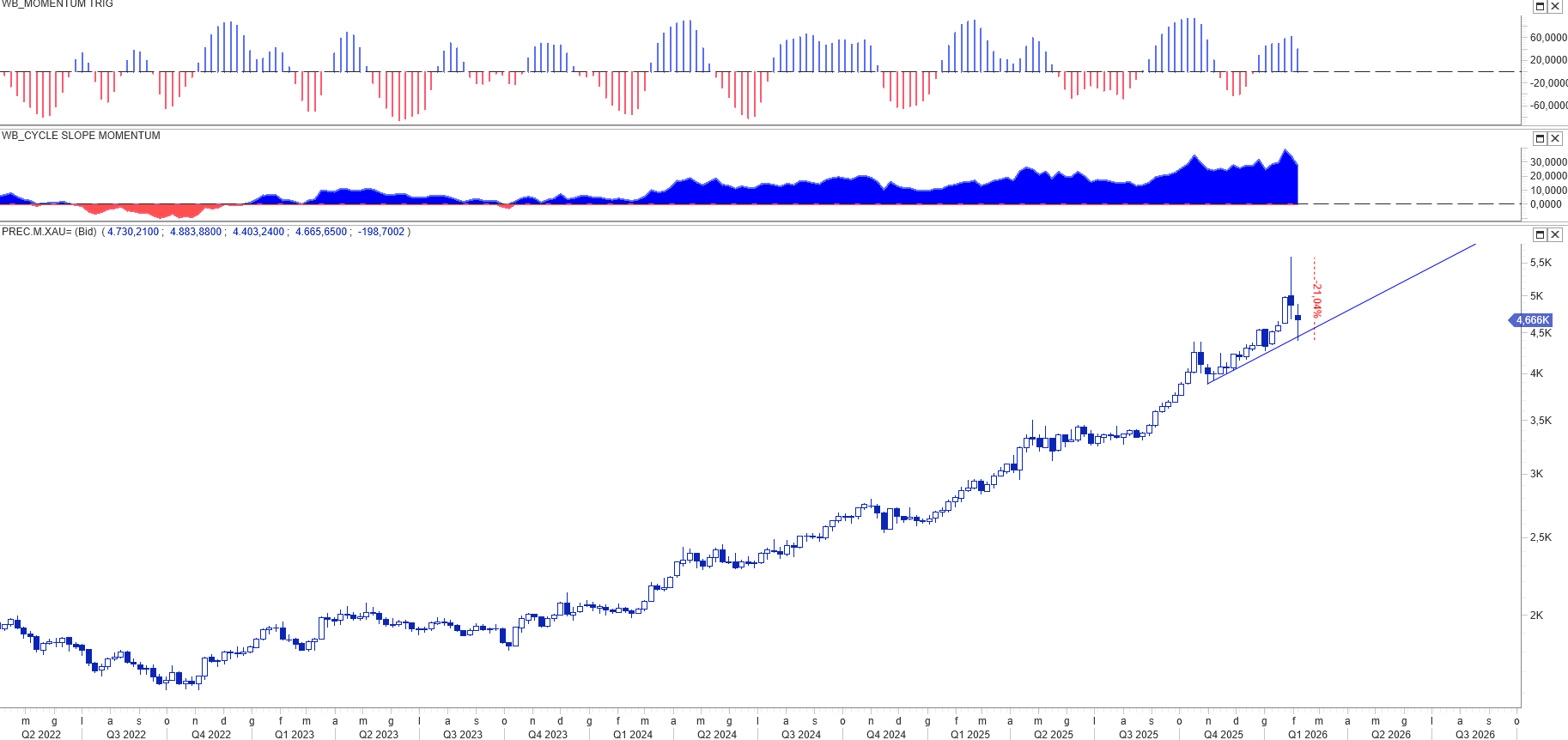

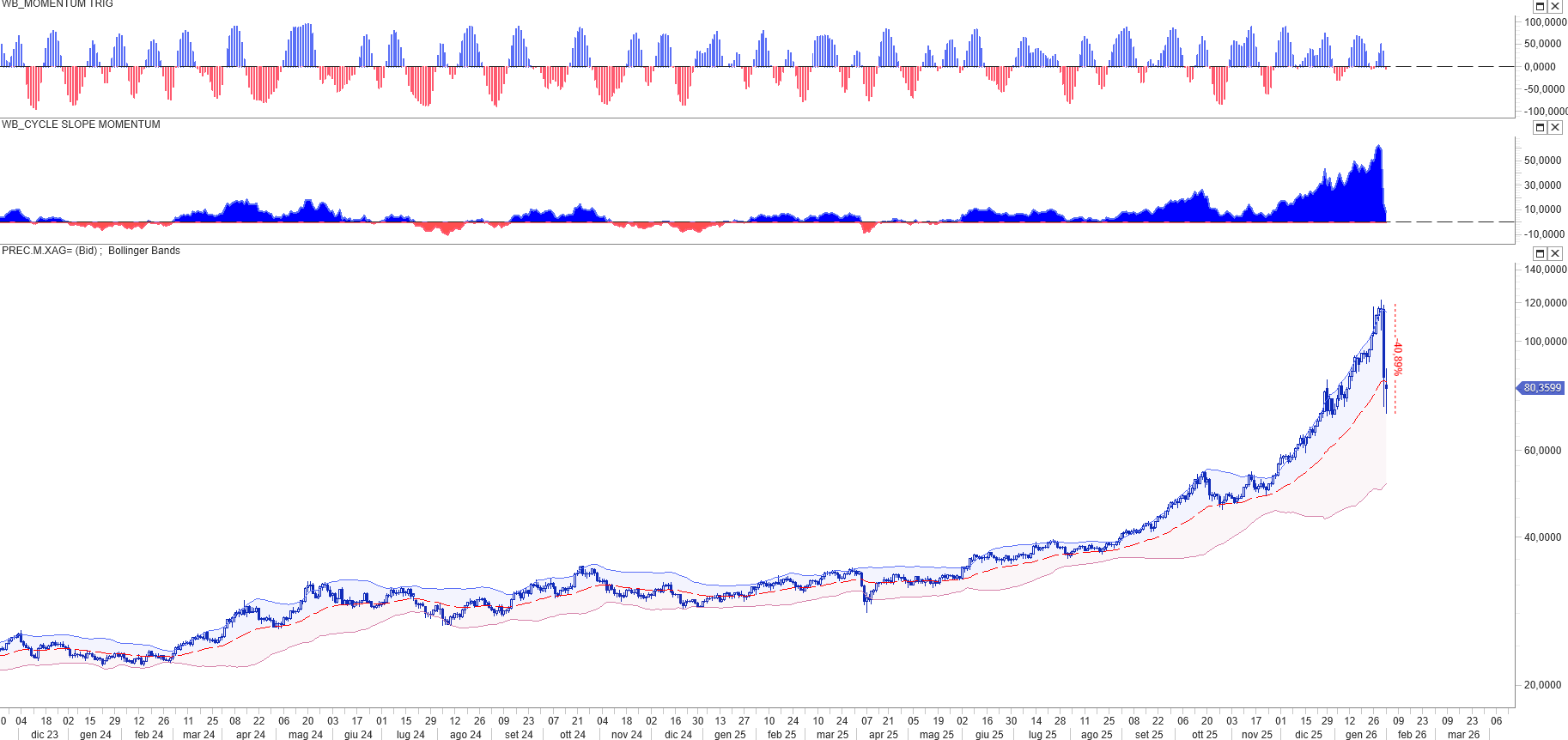

L’oro dai massimi di giovedì 29, segnati dopo la riunione della Federal Reserve, è sceso del 21%, l’argento del 41%, il Bitcoin dai massimi di ottobre 2025 del 40%, mentre dal massimo di gennaio del 23%.

Il Bitcoin e molte altre cripto Currency sono entrate in un bear market profondo. Ci aspettiamo che anche oro e argento seguano un percorso di declino altrettanto significativo, ancorché articolato negli swing di movimento, sino a riportare le quotazioni del primo verso area 3600/500 usd/oz.

Presto gli investitori cercheranno di un ancoraggio alternativo per riallocare gli attivi. Emergerà dalla loro analisi un potenziale Buy America quale porto sicuro. Probabilmente non Wall Street bensì Treasury e dollari.

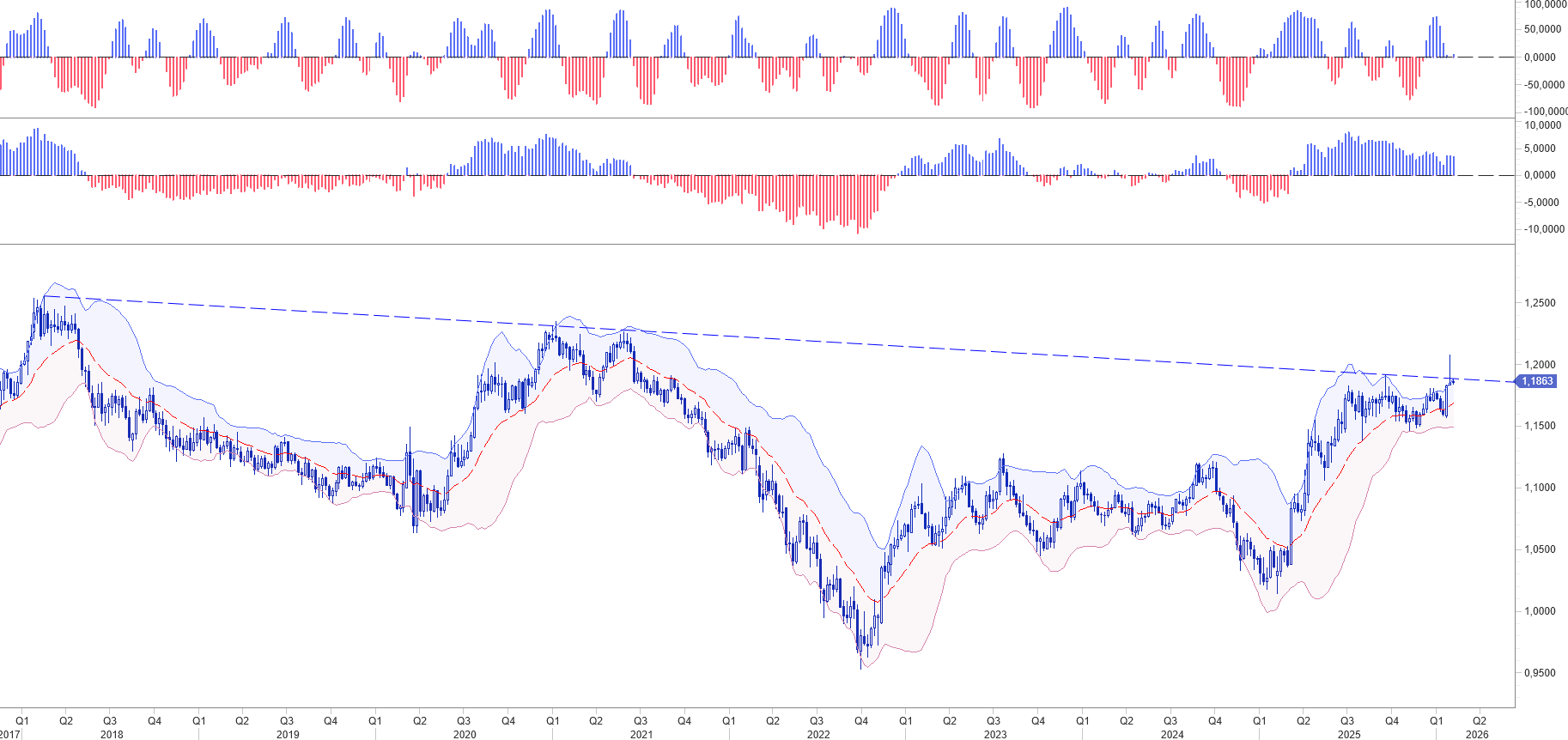

L’eur usd, a tutt’oggi il rapporto di cambio più trattato sia dal punto di vista commerciale che finanziario, dopo la riunione di politica monetaria della Federal Reserve ha fissato un picco a 1.2085 prima di subire un netto cambio di rotta con ritorno immediati a 1.1850, lasciando intatto il range che dallo scorso mese di giugno continua a governare le negoziazioni tra 1.15 ed 1.19. Il movimento continua a confermare quindi il nostro scenario di base indicato nell’Outlook 2026.

Da tempo i media si sono uniformati alla narrativa sulla de-dollarizzazione. Non c’è dubbio che siamo in una bolla storica in cui gran parte del confronto geopolitico passa anche attraverso la leadership finanziaria con l’intento da parte dei Brics e del Global South di sfidare il regime valutario del dollaro aprendo circuiti di negoziazioni alternativi facendo leva sulle CBDC, le Central Bank Digital Currencies, utilizzando la tecnologia Blockchain. In questa partita la Cina cercherà di creare il polo d’attrazione contrapposto al dollaro, ma tutto ciò necessita di tempi molto dilatati nei molteplici cicli di tendenza.

Diversa è invece la linea di policy che l’Amministrazione Trump sta perseguendo sul piano economico. Il Presidente dichiara che il progetto Maga necessita di un dollaro debole per incentivare il reshoring in un processo strategico con cui le aziende possano riportare la produzione dei beni negli Stati Uniti, dopo averle in precedenza delocalizzate (globalizzate) all’estero. La Sua dottrina è spesso mitigata dal Segretario del Tesoro, Scott Bessent, il quale sa benissimo che con un dollaro in declino gli investitori chiederebbero un maggio premio al rischio per continuare ad investire gli US Treasury Bond. “Chi non vuol far sapere una cosa, in fondo non deve confessarla neanche a se stesso, perché non bisogna mai lasciare tracce.” (Giulio Andreotti).

Giovedì si riunisce la BCE per discutere sulla politica monetaria dell’Eurozona, non sono attese decisioni rilevanti. L’euro tenderà a recuperare in direzione di 1.19/1.1930 sul dollaro. Riteniamo che si tratti una breve reazione destinata a sgonfiarsi nelle ore successive.

INSIDE CENTRAL BANK

Il processo decisionale delle banche centrali rappresenta oggi il driver principale per la stabilità dei mercati globali. Per decodificare le sfumature della politica monetaria e anticipare le reazioni dei mercati, vi invitiamo a Inside Central Bank: la nostra diretta esclusiva che si terrà questo giovedì alle ore 16:00, subito dopo il comunicato della BCE. Analizzeremo in tempo reale le parole di Christine Lagarde e le prospettive sui tassi, fornendo chiavi di lettura strategiche per la gestione del rischio aziendale. E’ possibile riservare un posto gratuitamente inserendo Nome, Cognome e Mail Professionale tramite il link dedicato.

GLI APPUNTAMENTI DELLA SETTIMANA

L’apertura di febbraio si delinea come un banco di prova cruciale per le direzioni finanziarie, chiamate a interpretare segnali macroeconomici divergenti tra le due sponde dell’Atlantico. La settimana è dominata dall’attesa per il direttivo della Banca Centrale Europea, che si inserisce in un quadro di progressivo raffreddamento dell’inflazione nell’Eurozona — con stime annue in contrazione verso l’1,8% — contrapposto a una leggera spinta manifatturiera che vede la Francia portarsi sopra la soglia dei 51 punti. Parallelamente, la solidità del mercato del lavoro statunitense, con le aperture JOLTS attese oltre i 7,2 milioni e le buste paga non agricole in crescita a 67K, continua a rappresentare la variabile determinante per gli equilibri globali, sfidando le aspettative di un rapido allentamento monetario. In questo scenario di delicata transizione, dove il PIL americano mantiene una proiezione di crescita del 4,20%, la comprensione delle dinamiche sottostanti ai dati non è solo un esercizio di analisi, ma una necessità per chi deve navigare l’incertezza dei mercati e proteggere il valore aziendale in un contesto di rinnovata volatilità.

Lunedì: I segnali di risveglio del comparto manifatturiero

La settimana prende il via con un focus mirato sull’attività industriale del Vecchio Continente. Le vendite al dettaglio in Germania relative a dicembre hanno mostrato una resilienza inaspettata, registrando un 0,10% a fronte di una contrazione dello 0,50% rilevata nell’ultima lettura disponibile. Sul fronte della produzione, gli indici PMI manifatturieri di gennaio hanno delineato un quadro di cauto ottimismo: l’Italia si attesta a 48,1 (superando il precedente 47,9), la Francia balza a 51,2 rispetto al 50,7 della rilevazione passata, e la Germania sale a 49,1 dal livello di 47 osservato in precedenza. Anche il dato aggregato dell’Eurozona riflette questo trend, attestandosi a 49,5.

Nel pomeriggio, l’attenzione si sposta negli Stati Uniti, dove l’indice PMI manifatturiero è previsto a 51,9, in lieve rialzo rispetto al 51,8 precedente. Chiude la giornata la stima previsionale del GDPNow della Fed di Atlanta per il quarto trimestre, che punta a una conferma della crescita al 4,20%, segnale di una locomotiva americana che non accenna a decelerare.

Martedì: La stabilità del lavoro americano e i prezzi francesi

La sessione di martedì si apre con il dato previsionale sull’inflazione mensile francese, attesa in territorio negativo al -0,10% dopo il 0,10% del mese scorso. Questa lettura preliminare potrebbe offrire spunti interessanti sulla velocità di rientro dei prezzi nel cuore dell’Europa. Tuttavia, il vero market mover della giornata arriva dagli USA con i nuovi lavori JOLTS di dicembre: il consenso degli analisti prevede un incremento a 7,210 milioni di posizioni aperte, superando i 7,146 milioni dell’ultima rilevazione ufficiale. La capacità del mercato statunitense di assorbire l’offerta di lavoro resta un pilastro fondamentale per la tenuta del dollaro.

Mercoledì: La dicotomia tra servizi e inflazione

Il mercoledì è una giornata densa di spunti macroeconomici, dominata dagli indici PMI del settore terziario. Mentre in Italia si attende un lieve miglioramento a 51,6 (rispetto al 51,5 precedente) e in Germania a 53,3 (dal 52,7 passato), la Francia e l’intera Eurozona mostrano segnali di contrazione nelle stime, rispettivamente a 47,9 e 51,9. Parallelamente, le stime previsionali dell’IPC dell’Eurozona indicano un rallentamento su base annua all’1,8% dal 1,90% dell’ultima lettura, suggerendo che le pressioni inflattive stiano perdendo mordente.

Dagli Stati Uniti giungono invece segnali di forza dal settore privato, con la variazione dell’occupazione ADP prevista a 48K, in crescita rispetto alle 41K unità rilevate in precedenza. L’indice PMI dei servizi USA dovrebbe invece confermarsi solido al 52,5, mantenendo invariata la pressione sulla Federal Reserve.

Giovedì: Il verdetto della BCE e il focus sulle Banche Centrali

Il giovedì rappresenta il momento della verità per l’Eurozona. Mentre le vendite al dettaglio mensili di dicembre sono previste in calo al -0,20%, gli occhi di tutti i CFO e tesorieri sono puntati sulla Decisione sui tassi d’interesse della BCE. Il consenso degli analisti propende per tassi invariati, ma sarà la retorica della conferenza stampa a definire il sentiment dei mercati per le prossime settimane.

Per approfondire le implicazioni di questa decisione, giovedì alle ore 16:00, subito dopo l’annuncio della BCE, terremo una diretta speciale su Inside Central Bank. Un momento di confronto essenziale per decodificare le mosse di Francoforte e le prospettive di politica monetaria; è possibile iscriversi gratuitamente inserendo Nome, Cognome e Mail Professionale tramite il link dedicato.

Dagli USA, le richieste iniziali di sussidi di disoccupazione sono attese a 213K, leggermente sopra le 209K della settimana precedente, confermando una normalizzazione ordinata del mercato del lavoro.

Venerdì: Il mercato del lavoro USA sotto i riflettori

La settimana si conclude con importanti indicazioni dall’economia tedesca: il saldo della bilancia commerciale è previsto in crescita a 14,5 miliardi, mentre la produzione industriale mensile dovrebbe registrare una contrazione del -0,30% dopo l’ultima lettura positiva dello 0,80%.

Ma il fulcro della giornata sarà il report sull’occupazione statunitense. Le buste paga del settore non agricolo (NFP) sono previste a 67K, superando le 50K unità precedenti. Con un tasso di disoccupazione visto stabile al 4,40% e una retribuzione oraria media confermata al 3,60% su base annua, la solidità del mercato del lavoro USA continua a fornire argomenti a chi prevede un mantenimento di tassi elevati più a lungo del previsto.

Conclusione

In sintesi, la settimana delinea un panorama di cauta stabilizzazione per l’Europa e di persistente vigore per gli Stati Uniti, rendendo lo scenario valutario particolarmente complesso da decifrare. Per le imprese esposte ai mercati internazionali, la corretta interpretazione dei dati occupazionali americani e delle sfumature comunicative della BCE sarà cruciale per mitigare le incertezze operative. In questo contesto, l’analisi dell’andamento EUR/USD rimane il termometro principale per misurare le divergenze di politica monetaria e la resilienza relativa delle due economie; per gestire al meglio queste fluttuazioni, il nostro servizio premium Riskoo offre soluzioni avanzate di monitoraggio e copertura, permettendo ai professionisti della finanza di trasformare la volatilità in un vantaggio strategico attraverso una gestione proattiva del rischio.