Vulpes pilum mutat, non mores

La storia umana è ricca di esempi di persone che, con il proprio agire, confermano le aspettative degli altri. La volpe ed il lupo perdono il pelo ma non le loro abitudini. Isabel Schnabel, membro del direttivo BCE, nonché membro del comitato consultivo scientifico del Centro dati e servizi di ricerca della Bundesbank, nel suo ultimo speech ha dato per scontato il taglio dei tassi a giugno, ma con garbo ha voluto puntare ancora una volta il dito sui rischi inflativi, mettendo in forse eventuali ulteriori tagli dei tassi da parte della Banca centrale europea. Come dire video meliora proboque, deteriora sequor, vedo le cose migliori e le lodo, seguo le peggiori.

In questo caso la forma latina aiuta a disquisire senza il gusto della polemica. Isabel Schnabel, dall’alto dell’autorevolezza reputazionale appartenente al rango della Bundesbank, sostiene che per ulteriori manovre “dovremmo guardare molto attentamente ai dati perché c’è il rischio di allentare prematuramente”, aggiungendo che “i rischi sull’inflazione sono ancora al rialzo”.

Le Sue dichiarazioni si inseriscono, come noto, nel contesto macro dell’Eurozona in cui la crescita risulta modesta e semmai le criticità a cui è esposta rischiano di annullare la fiducia delle imprese. Il clima del resto appare freddo al punto che l’inflazione naviga ormai prossima al 2%. Si temeva che sulla spinta dei contrasti geopolitici i prezzi dell’energia potessero riaccendere le dinamiche inflative, ma il recente ribasso del Brent e del Natural Gas hanno trattenuto i timori su impatti negativi.

Indubbiamente da inizio anno si registrano sul mercato delle commodity andamenti volatili e contrapposti: forti rialzi per il rame, significativi ribassi per l’acciaio ed il minerale di ferro. Nell’ultimo mese i beni agricoli, soia e grano, hanno formato dei minimi significativi da cui hanno reagito, i noli marittimi risultano volatili come pure l’indice Freightos, ma da inizio anno sino stabilizzati attorno alla media di periodo. le catene di fornitura sono alla ricerca di nuove fonti d’approvvigionamento e con esse nuove rotte. tutto appare in movimento. E’ per questa ragione e probabilmente per un eccesso di prudenza rispetto agli errori commessi nel 2021, che le banche centrali cercano di guadagnare tempo per prendere decisioni proattive affidandosi alla metodologie data-driven, basata sulle informazioni di cui si dispone e non in base alle dinamiche di scenario. In tal modo il flusso di comunicazione oltre ad essere tracciabile e facilmente analizzabile evita di prendere decisioni in modo discrezionale.

Ma il mondo continua a cambiare velocemente. La tecnologia AI consente di elaborare enormi quantità di dati e creare scenari con formulazione di ipotesi, sperimentazione ed elaborazione di soluzioni consentendo di passare dall’apprendimento data-driven all’eleborazione discovery-driven. L’inflazione eccessiva non aiuta le imprese, ma un elevato costo del denaro può avere conseguenze ancor più deleterie, soprattutto in una fase storica in cui si chiedono cambiamenti strutturali epocali: transizione energetica, modifiche della supply chain, nuovi mercati.

Le opzioni della BCE

I conflitti geopolitici portano con se anche le guerre finanziarie e commerciali. Sono tutti anelli di una catena di trasmissione dove tutto è messo in discussione. Anche le scelte di politica monetaria rientrano nella mitica cassetta degli attrezzi a disposizione dei policy maker. Affrontare questa fase con una metodologia proattiva può agevolare il compito delle imprese. E’ chiaro che le scelte presentano opzioni non sempre facili da intraprendere. Tagliare i tassi in un momento in cui altre banche ritengono di mantenerli fermi, può richiedere di sacrificare il valore della moneta. Mentre gli Stati Uniti hanno accesso a risorse proprie, alla possibilità di gestire in modo espansivo la politica fiscale, una moneta di riserva in cui sono denominate le quotazioni delle materie prime, l’Europa si trova nella posizione opposta. Le abituali fonti di approvvigionamento di base sono state escluse dalle sanzioni politiche, i partner commerciali si trovano ormai dall’altra parte della frontiera, le rotte commerciali sono a rischio. Per tutte queste ragioni dobbiamo essere pronti ad utilizzare una metodologia discovery-driven, salvaguardando le imprese.

Come nel macro così pure nel micro bisognerà adottare un approccio basato sulla ricerca degli scenari. Migliorare la cultura della gestione proattiva dei rischi e delle opportunità, farà la differenza nel processo cognitivo di ogni impresa. Abbiamo approfondito il tema nel meeting patrocinato da AITI che abbiamo organizzato a CASA MILAN la scorsa settimana. Nel workshop sono stati sviluppati diversi temi a partire dalla scenario dei mercati, delle decisioni sui tassi e dei riflessi sui tassi di cambio, per declinare il quadro evolutivo sulle strategie di hedging.

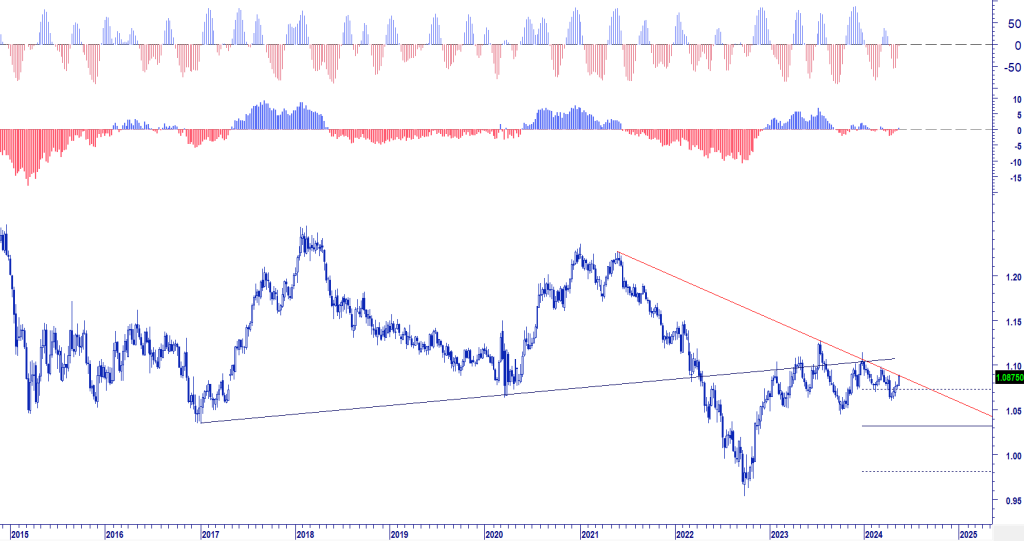

Qualora, sulla base dello scenario esposto, la BCE dovesse modulare le opzioni di politica monetaria, allentando la linea restrittiva, le imprese dovranno adeguare le loro strategie all’ipotesi che la Banca centrale possa accettare una svalutazione dell’euro. Gli Stati Uniti con il deficit molto sopra la media non stanno aiutando l’Europa. Più maturano le divergenze tra crescita ed inflazione, più diventa chiaro quanto alto sia il costo della posizione geopolitica in cui l’Eurozona si ritrova. O la BCE rimane ancorata ai tassi americani per sostenere l’euro, oppure adeguandoli allo scenario dovrà abbassarli accettando i rischi. La terza via non meno preoccupante il mondo dovrà inventarsi una recessione.