Mentre i mercati riaprono dopo la pausa pasquale, l’attenzione degli operatori è rivolta all’ultimatum che scadrà questa sera alle 20:00 (ora di Washington). Il panorama mediorientale, già segnato dal blocco dello Stretto di Hormuz, è stato ulteriormente scosso dalle recenti dichiarazioni del Presidente Donald Trump. La sua linea oscilla tra la fermezza, con la minaccia di azioni drastiche in assenza di un accordo, e un’inaspettata affermazione diplomatica, definendo l’attuale regime iraniano “molto più ragionevole” dei precedenti.

LA COMPLESSITA’ DELLLA DIPLOMAZIA

Nonostante Trump abbia rivendicato per sé il ruolo di unico arbitro possibile per un cessate il fuoco, la gestione del dossier Iran sembra muoversi su binari meno lineari del previsto. Il Presidente ha infatti accennato a difficoltà logistiche nei canali di comunicazione, pur definendo i contatti attuali come “positivi”. Al centro della strategia americana resta un piano d’azione i cui dettagli sono mantenuti riservati, ma la cui finalità è dichiarata: portare a termine una missione che non ammette ritirate anticipate.

Per le imprese italiane esposte sui mercati internazionali, questa ambiguità comunicativa si traduce in una volatilità strutturale che colpisce direttamente le catene di approvvigionamento.

L’ITALIA E LA SICUREZZA SULLE FORNITURE ENERGETICHE

In questo contesto di incertezza, l’attivismo del Governo italiano tra Algeria e Paesi del Golfo riflette l’urgenza di blindare i flussi energetici nazionali. Se le visite della Premier Meloni puntano a diversificare le fonti di gas, le parole del Ministro Crosetto sottolineano la precarietà degli equilibri attuali, ipotizzando il rischio di una paralisi operativa del Paese qualora la crisi dovesse protrarsi oltre il mese.

La pressione si sposta ora sui conti pubblici: il Ministro Giorgetti ha già prefigurato una necessaria revisione dei vincoli sul deficit qualora l’instabilità dovesse perdurare. Con una crescita rivista al ribasso dallo 0,6% allo 0,5% da parte di Banca d’Italia, il margine di manovra dell’economia nazionale appare estremamente ridotto, come confermato dai dati sui PMI servizi dell’Eurozona diffusi oggi, che evidenziano un rallentamento diffuso della fiducia aziendale.

UNA SETTIMANA DI TEST PER LA TENUTA DEI MERCATI

Il quadro delle prossime ore si preannuncia denso di indicatori capaci di spostare gli equilibri monetari. Giovedì i dati sulla bilancia commerciale e sulla produzione industriale tedesca offriranno la misura della tenuta del principale motore manifatturiero europeo di fronte agli shock energetici. Contemporaneamente, dagli Stati Uniti arriveranno le letture sul PIL del quarto trimestre e, soprattutto, l’indice PCE, la metrica sull’inflazione più monitorata dalla Federal Reserve.

Le ripercussioni del conflitto raggiungono inevitabilmente i tavoli dei banchieri centrali. L’ipotesi di uno shock persistente sui prezzi del petrolio, sollevata anche dal CEO di JP Morgan Jamie Dimon, sposta l’ago della bilancia verso una politica monetaria che resta orientata alla restrizione. Questa tendenza troverà un riscontro cruciale nella giornata di venerdì, quando la pubblicazione dei dati sull’inflazione (IPC) in Germania e negli Stati Uniti permetterà di valutare l’entità delle pressioni sui prezzi al consumo.

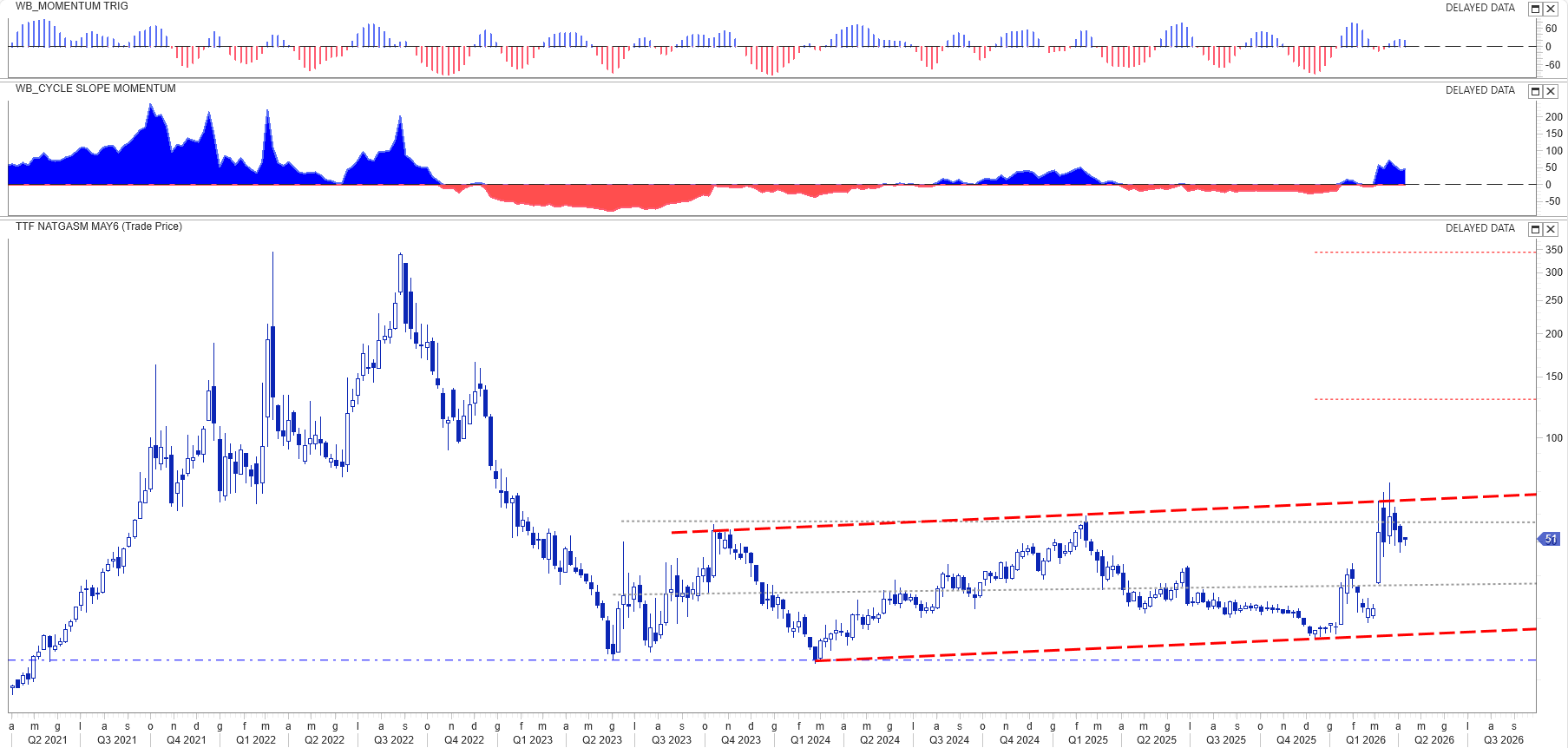

FOCUS ASSET: LE PRESSIONI SU PETROLIO ED EUR/USD

L’impatto immediato di queste tensioni si sta manifestando con forza sui due termometri principali dell’economia globale: il greggio e il mercato dei cambi. Il Brent ha superato la soglia dei 111 dollari al barile, per poi ritornare sotto la soglia di 110, riflettendo il “premio al rischio” per una possibile chiusura prolungata di Hormuz. Uno shock energetico di questa portata agisce come una tassa occulta sulla crescita europea, indebolendo il potere d’acquisto delle imprese. Tuttavia come anticipato sin dall’inizio della crisi da Wlademir Biasia, head strategist del nostro team di analisi, il Brent ha consolidato scambi sotto la soglia dei 120 dollari, costruendo un percorso che potrebbe spingere i valori sotto quota 97, mitigando, qualora violasse tale livello, la pressione inflattiva diretta che comprime la crescita dell’Eurozona.

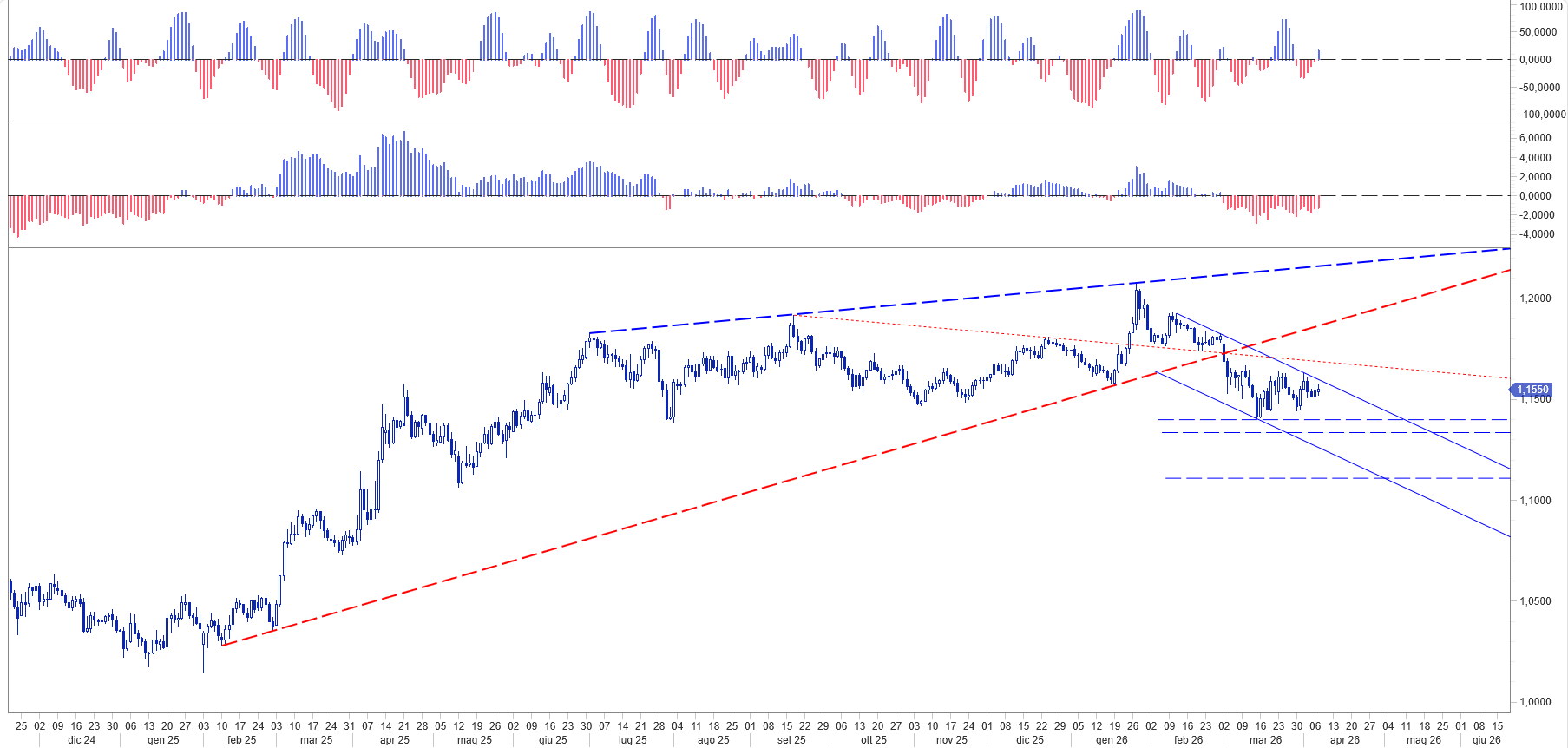

Sotto il profilo valutario, il cambio euro dollaro a 1,1560 segnala una fase di accumulo del Dollaro come bene rifugio. La debolezza dell’Euro non è solo geopolitica, ma riflette le attese confermate nel fine settimana da esponenti della BCE di un rallentamento della crescita nella seconda metà di quest’anno.

Rimane al centro dell’attenzione il comportamento dei prezzi dell’energia. Il loro andamento influenzerà a cascata l’andamento del mercato dei cambi, tassi, bond e borse. A differenza della narrazione mainstream, siamo confidenti che le quotazioni di petrolio e gas possano ritornare ad indebolirsi.

97 dollari per il brent, 47 euro per il gas europeo, rappresentano i trigger per confermare uno scenario di descalation dei prezzi

UNA PROSPETTIVA DI GESTIONE PER L’IMPRESA

Navigare in uno scenario caratterizzato da piani d’azione riservati e colli di bottiglia logistici richiede una capacità di analisi che vada oltre la semplice reazione alla cronaca. La protezione dei margini aziendali dipende dalla rapidità con cui si trasformano queste dinamiche in strategie di hedging proattive. La professionalità della consulenza indipendente risiede proprio qui, ovvero nel fornire una bussola tecnica mentre l’orizzonte continua a cambiare, garantendo che i dati in uscita diventino strumenti di decisione e non solo variabili di incertezza. Il rischio che non vedi è quello che ti fermerà, richiedi un incontro con noi al seguente link.