INFLAZIONE USA: tutto si gioca sui dati PCE e CPI USA. Dopo l’intervento di J Powell a Jackson Hole il mercato sconta una probabilità del 87% che il FOMC riduca i tassi di interesse nella prossima riunione di settembre di 25 bp. Da inizio annoi la Fed ha mantenuto i tassi dei Fed Funds fermi al 4,25-4,50%, ma la percezione del mercato è che l’equilibrio si stia spostando verso una politica più accomodante tra i membri del FOMC.

Venerdì sarà pubblicato il dato relativo ai prezzi sulla spesa per consumi personali (PCE) per il mese di luglio. A giugno il valore si era attestato al 2,8% con un rialzo dell’indice di 0,3% mensile. L’atttesa per luglio è di un ulteriore incremento di 0,3%. E’ presumibile che il dato effettivo dovrà portare valori più rassicuranti sull’inflazione per convincere la maggior parte dei policymaker che un taglio dei tassi così imminente sia giustificato. Il rischio che l’indicatore seguito dalla FED si allontani troppo dagli obbiettivi del 2% trattiene gli investitori dallo scontare con piena fiducia l’ipotesi di un cambiamento della linea di policy monetaria anche se le probabilità attese per il taglio a settembre risultano al momento elevate. I dati sull’inflazione dei prezzi al consumo (IPC) sempre di luglio avevano portato un po’ di sollievo, attestandosi al 2,7%, ma l’inflazione IPC di fondo è accelerata al 3,1% e l’inflazione dei prezzi alla produzione ha raggiunto il 3,3%, il livello più alto da gennaio. Inoltre i più recenti sondaggi PMI riferiscono che le imprese continuano a vedere ancora forti pressioni sui prezzi alla produzione.

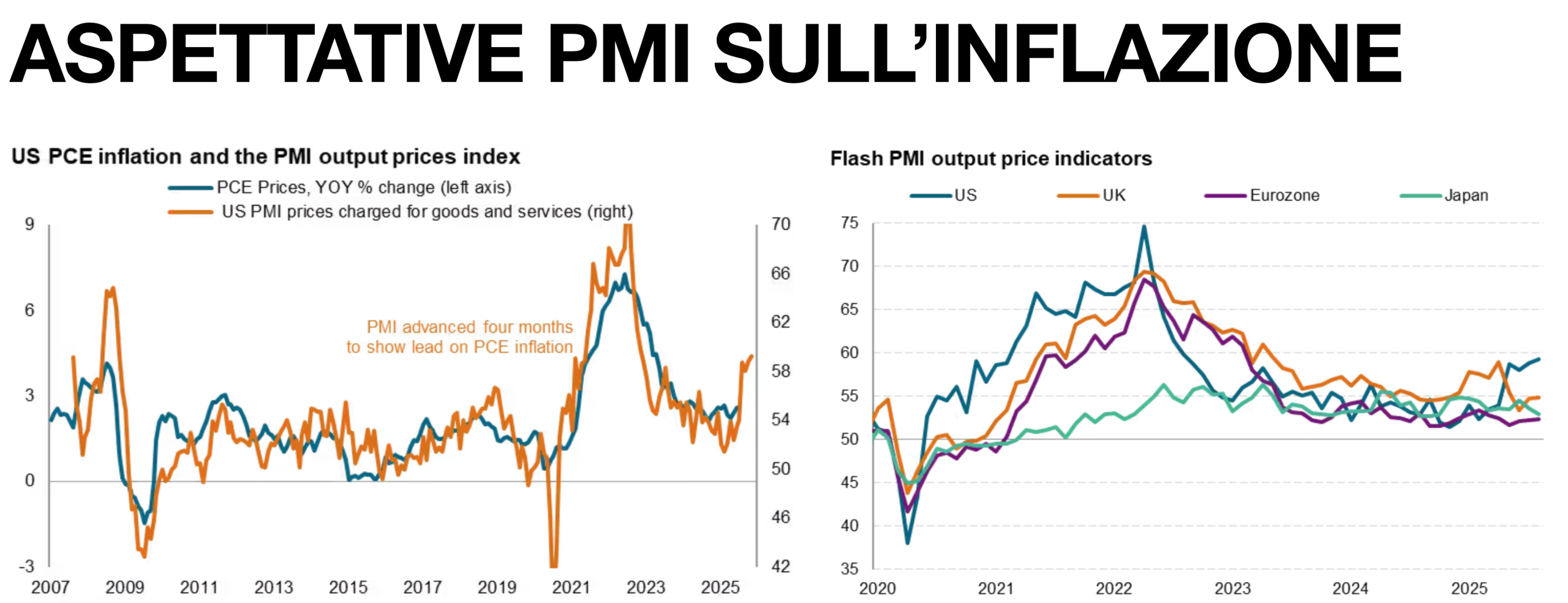

Gli ultimi dati dei sondaggi flash PMI di S&P Global segnalano che i prezzi medi applicati a beni e servizi sono aumentati negli Stati Uniti al tasso più elevato degli ultimi tre anni ad agosto, dopo gli aumenti particolarmente consistenti dei tre mesi precedenti. La causa principale degli aumenti dei prezzi è stata attribuita alle aziende che hanno scaricato sui clienti i costi più elevati legati ai dazi doganali.

Secondo la sintesi del sondaggio condotto da S&P Global, la chiave per comprendere le prospettive sull’inflazione, a partire dai dati PCE di venerdì, è direttamente correlata all’atteggiamento dei rivenditori e delle aziende a contatto con i consumatori per comprendere se assorbiranno parte di questi aumenti di prezzo attraverso margini ridotti, o se inizieremo ad applicare una maggiore trasmissione dei costi tariffari alle famiglie. Un ulteriore interrogativo è se questo impatto tariffario causerà semplicemente un aumento una tantum del livello dei prezzi o porterà ad un’inflazione più estesa. È probabile che le risposte a questi interrogativi non saranno disponibili in tempi brevi.

Il doppio mandato della FED guarda anche ai dati sull’occupazione

Probabilmente l’ultima parola sui tassi sarà presa dopo la lettura delle statistiche sull’occupazione di agosto in calendario venerdì 5 settembre. Su questo fronte rimane l’ombra del grande pasticcio creato dal US Bureau of Labor Statistics con la revisione al ribasso dei dati pubblicati negli ultimi mesi. Future pubblicazioni ampiamente inferiori ai 150k nuovi assunti NFP, potrebbero costringere il Board della FED ad abbassare la guardia sull’inflazione per prevenire un aumento della disoccupazione, benché attualmente ai minimi storici, per non esporsi ad ulteriori critiche da parte dell’Amministrazione USA. Le attuali proiezioni sulla crescita relativa al IIIQ stimano un tasso al 2,3%, in declino rispetto al 3% del IIQ. Pertanto il gioco degli equilibri tra crescita-occupazione verso inflazione potrebbe aggiungere pressioni alla FED.

I rendimenti sui Treasury Bond rimangono ancora elevati

Anche dal mercato del reddito fisso emergono segnali poco lineari. I rendimenti del US Treasury 10Y dopo un’iniziale discesa agli inizi di agosto, hanno subito un ritracciamento, ponendosi in un range di attesa senza accantonare le prerogative tecniche favorevoli alla ripresa del movimento ribassista. Pertanto su questo segmento del mercato confermiamo il nostro scenario di base orientato a verificare una discesa dei rendimenti verso area 4,10 e 3,90%. E’ chiaro comunque che più passa il tempo e più si stempera la forza di un trend riflessivo.

Continua invece a sorprendere la tenuta dei rendimenti del Bund 10Y. Nonostante i fondamentali siano inclini a definire tutt’ora una traiettoria debole, il mercato continua a difendere l’area 2,60% contenendo una debolezza che appare giustificata dall’andamento della crescita e dell’inflazione. L’applicazione dei dazi di base al 15%, accompagnati da un euro ancora forte, dovrebbe spingere la Banca centrale ad avere più coraggio nel adeguare ulteriormente i tassi al ribasso. Come sopra scritto ci aspettiamo che la discussione per ulteriori tagli ritorni a governare lo scenario con la fine dell’estate.

I tassi IRS a 2Y continuano a temporeggiare sopra quota del 2%. Restiamo tuttavia fiduciosi in un breakout che possa riattivare l’azione riflessiva.

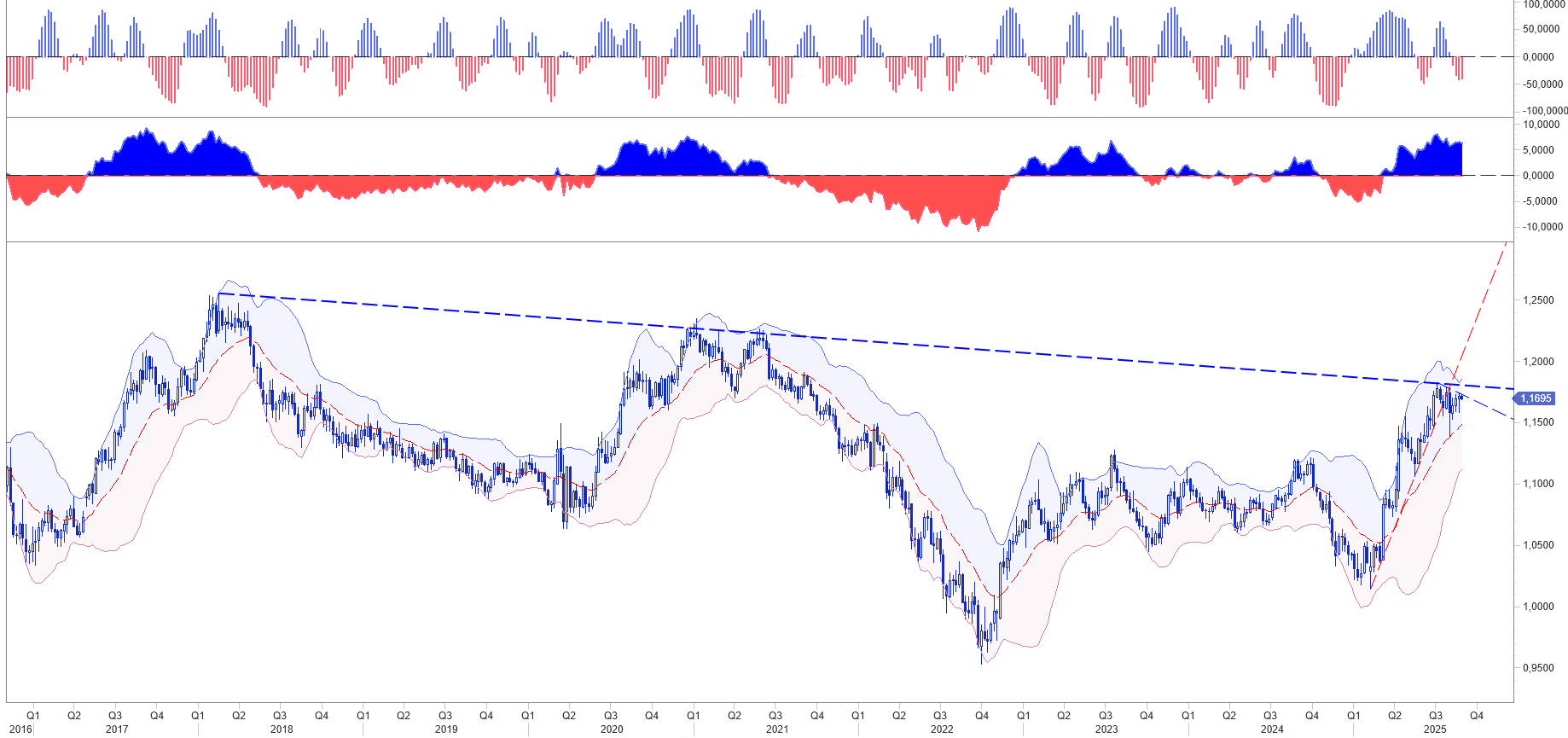

Eur Usd: non solo tassi e differenziali

Nel mese di agosto abbiamo registrato una volatilità crescente sul cambio con oscillazioni da 1,14 a 1,1735 eur usd. In pratica il mercato in attesa delle manovre autunnali ha definito i limiti di un range che regola le prospettive di medio termine del cambio, anche se nella parte alta potremmo ancora rilevare qualche sorpresa al rialzo (vedi Outlook FX RISKOO).

Mentre i movimenti di breve continuano a nutrirsi delle notizie sui tassi, quelli di medio lungo termine cominciano a ponderare altre informazioni a partire dalle tensioni che produrranno i dazi e le promesse economiche/finanziare, per cui l’UE si è impegnata, ritenute difficilmente realizzabili.

A ciò dobbiamo aggiungere la perdita del peso politico sofferto dalla Commissione europea nello scacchiere geopolitico. Sullo sfondo rimane aperta la partita sui costi energetici che continuano ad esacerbare la competitività delle imprese, caricate ora anche dalle tariffe verso il più importante mercato export per l’UE.

Insomma non vediamo ragioni forti per supportare l’euro. Tuttavia i mercati hanno quasi sempre ragione! almeno nel breve. Ci chiediamo quindi se a questi valori risulti ragionevole impostare strategie di copertura su posizioni export. Di converso dovremmo continuare a concentrarci sulle strategie volte a mitigare i rischi per l’import. Alla base ci sono le valutazioni che attengono alla sfera di ogni singolo soggetto in merito alle condizioni sul posizionamento competitivo dell’azienda rispetto ai diretti competitors, piuttosto che alla difesa dell’Ebitda.

Sono gli ambiti operativi all’interno dei quali sviluppiamo il nostro servizio di advisory declinando le attese sullo scenario sui vincoli di ogni singola impresa. In questa fase stiamo lavorando su due piani attigui: da un lato siamo impegnati ad indicare le tattiche operative sui flussi che matureranno nell’ultima parte di quest’anno. Sul piano strategico abbiamo già avviato una copertura sulle strategie di Hedging da sviluppare per i flussi import per il prossimo anno, mentre per quelli export ci stiamo preparando a definire lo scenario per valorizzare i cambi di Budget ed il profilo di mitigazione proattiva del relativo rischio/opportunità.