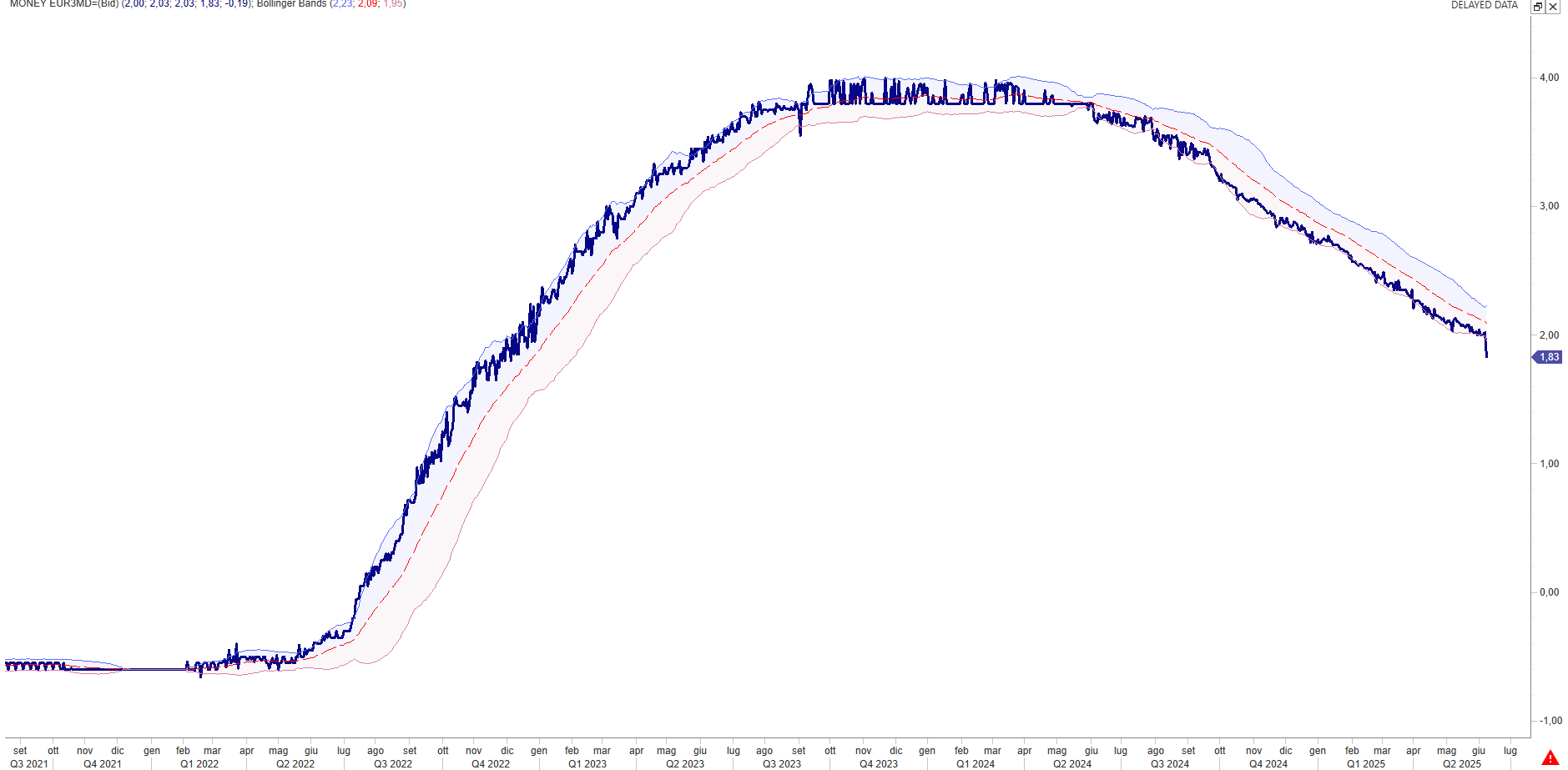

L’inflazione è scesa sotto l’obbiettivo BCE del 2% mentre le condizioni macro tendono a confermare una fase di stagnazione della crescita. Il taglio della Banca centrale non stupisce i mercati che preferiscono guardare più alle criticità statunitensi che alle condizioni macro europee. Benché i tassi siano scesi per l’ottava volta e l’Euribor 3 mth quoti a 1,80% questa mattina, i tassi statunitensi continuano a quotare nella forchetta 4-4,25%. Ciò non di meno gli investitori preferiscono sovrappesare sul dollaro una minore affidabilità della Casa Bianca favorendo l’euro.

Il presidente Trump non ha ancora messo a segno un risultato significativo del programma MAGA annunciato. La guerra in Ucraina sembra destinata a proseguire, non si vede ancora una soluzione in Medio Oriente, nel commercio globale gli esiti sui negoziati tariffari non stanno producendo il successo atteso. Di converso, si è palesato il fronte di opposizione interno agli Stati Uniti nelle aspre critiche sollevate sulla sostenibilità del debito, basata sulla traiettoria che il rapporto Debito/Pil sta delineando. Le prese di posizione di Jamie Dimon, presidente e CEO di JP Morgan Chase, di Larry Finch, presidente di BlackRock, ed infine di Ray Dalio, fondatore di Bridgewater Associates, il più grande hedge fund del mondo, in merito alle criticità che gravano sul debito USA, pesano sul computo della linea politica dell’Amministrazione Trump.

Il Segretario del Tesoro Bessent è intervenuto con un’intervista a CBS per rassicurare i mercati, sostenendo che gli Stati Uniti non andranno mai in default sul suo debito. La tempestività del suo intervento fa difetto con il suo ruolo di difensore d’ufficio. Così facendo ha chiaramente messo sotto i riflettori la presenza di un rischio sul Treasury. Per verificare da che parte sta la ragione gli investitori guarderanno con estrema attenzione il comportamento dei rendimenti. Dalla settimana del Liberation Day l’andamento del UST 10Y yield ha subito un pericoloso aumento della volatilità. I rendimenti sono passati dal minimo dell’anno del 3,85% (4 aprile) ad un picco del 4,63% (22 maggio). Agli inizi dell’anno, prima che Biden lasciasse la Casa Bianca, il rendimento quotava il 4,60/80%. Allo stato i valori non scontano condizioni di estremo allarme, tuttavia per gli equilibri complessivi sarebbe opportuno che gli stessi scendano nuovamente al disotto della soglia del 4,15% durante l’estate. L’obbiettivo è nelle priorità del Segretario del Tesoro che, al di là delle dichiarazioni, opererà per alleggerire l’onere nei prossimi mesi. Il compito è ancor più arduo in quanto nella seconda parte di quest’anno andranno a maturazione bond per oltre 7300 miliardi di dollari. Ovviamente dovranno essere ricollocati sul mercato.

La necessità che l’operazione di rinnovo delle scadenze vada a buon fine è nell’interesse di tutti. I rendimenti dei bond governativi europei hanno un rapporto di correlazione positiva con i Treasury. Come abbiamo messo in evidenza nell’INSIDE CENTRAL BANK, statisticamente i rialzi dei rendimenti americani si riflettono su quelli europei. Inoltre uno shock sul mercato obbligazionario americano avrebbe ripercussioni destabilizzanti a 360 gradi. La buona notizia, che mitiga i diffusi allarmismi, è data dal ridimensionamento delle quotazioni del Credit Default Swap dopo una più che preoccupante accelerazione al rialzo tra aprile e maggio. La discesa segnala una minore pressione sui rischi percepiti dal mercato, mentre i rendimenti sul Treasury a 10 Y dopo la reazione al rialzo sortita dal diverbio tra Donald Trump e Elon Musk stanno cercando di scendere nuovamente sotto la soglia 4,50/4,45 dove collochiamo un primo livello propedeutico ad un prolungamento del detensionamento.

Quali indicazioni possiamo trarre dalla decisione della BCE?

Come spesso accade la conferenza stampa che la BCE rilascia a margine del Consiglio, per commentare le decisioni prese, lascia spazio a diverse interpretazioni. La Governatrice ha dichiarato che la linea di politica monetaria è ora ben posizionata per navigare in acque di estrema incertezza, mentre Le decisioni saranno prese sempre sulla base dell’andamento dei dati. Noi, come già anticipato negli INSIDE CENTRAL BANK, continuiamo a prospettare un ulteriore taglio dei tassi a luglio, completando il potenziale piano di allentamenti avviato a giugno dello scorso anno. Nel nostro WB PERSPECTIVE RATES abbiamo aggiornato sulla base dell’inclinazione della curva dei tassi l’Outlook e le strategie per la gestione del rischio tasso.

I dati sull’inflazione USA riporteranno l’attenzione alla riunione della FED in calendario la prossima settimana

Mercoledì l’US Bureau of Labor Statistics

pubblicherà il dato sull’inflazione rilevata a maggio negli Stati Uniti. Non sono attese particolari variazioni. Tuttavia il dato sarà oggetto di verifiche in prospettiva della riunione Fed della prossima settimana dove non sono attese manovre sui tassi, salvo clamorose notizie proprio dal fronte dell’inflazione. La polemica a distanza tra il presidente Trump ed il governatore Powell rimane sempre calda e non priva di critiche. Trump chiede un taglio immediato dei Fed Funds dell’1%. Anche questo atteggiamento non depone a favore della stabilità del dollaro.

Lo scenario macro economico di base rimane ancora debole in Eurozona

Le condizioni del commercio globale si sono ulteriormente deteriorate a metà del secondo trimestre del 2025, poiché l’impatto dei dazi aggiuntivi statunitensi, annunciati all’inizio di aprile, ha continuato a frenare le performance delle esportazioni colpendo principalmente la Cina e l’Eurozona. La BCE ha aggiornato al ribasso le proiezioni di crescita per l’anno in corso allo 0,9% con un miglioramento nel 2026 all’1,1%.

L’indice PMI globale destagionalizzato dei nuovi ordini all’esportazione, stimato da S&P Global, è salito a 48,0 a maggio, in rialzo rispetto al 47,5 di aprile. Restando al di sotto della soglia neutrale di 50,0 per il secondo mese consecutivo, l’ultima rilevazione ha indicato una nuova lieve contrazione dell’attività commerciale. Nonostante il rallentamento registrato ad aprile, la velocità del ribasso è stata tra le più marcate negli ultimi 20 mesi, a dimostrazione di una performance commerciale ancora debole.

Preoccupanti dati sul commercio e sull’inflazione cinese in vista dei negoziati del paese con gli Stati Uniti questa settimana

Le esportazioni e le importazioni cinesi hanno registrato a maggio una caduta verso gli Stati Uniti superiore alle attese. Le esportazioni cinesi accusano un calo del 34,5% ridimensionando la crescita complessiva al 4,8%. Anche le importazioni hanno subito una battuta d’arresto: -18,5% verso USA, mentre la stima complessiva ha segnato una contrazione del 3,4% rispetto alla previsione di consenso di -0,9%. Il surplus della Bilancia commerciale rimane comunque in crescita rispetto allo scorso anno: +25% Le pressioni a cui è esposta l’economia cinese ha spinto al ribasso i prezzi alla produzione con un decremento del tasso d’inflazione PPI del 3,3%.

Su scala globale la contrazione delle esportazioni del settore manifatturiero è proseguita a maggio, sebbene a un ritmo inferiore rispetto ad aprile, quando sono stati annunciati i dazi più elevati. Ciononostante, il ritmo con cui gli ordini di beni per l’export sono diminuiti è stato tra i più veloci degli ultimi mesi, riflettendo un contesto di allentamento delle condizioni del settore manifatturiero: l’indice PMI sul forecast dei nuovi ordini ha segnalato un indebolimento della domanda globale, causando inoltre la più netta riduzione dei nuovi posti di lavoro nelle fabbriche dallo scorso ottobre.

I timori sul debito americano pesano sul dollaro

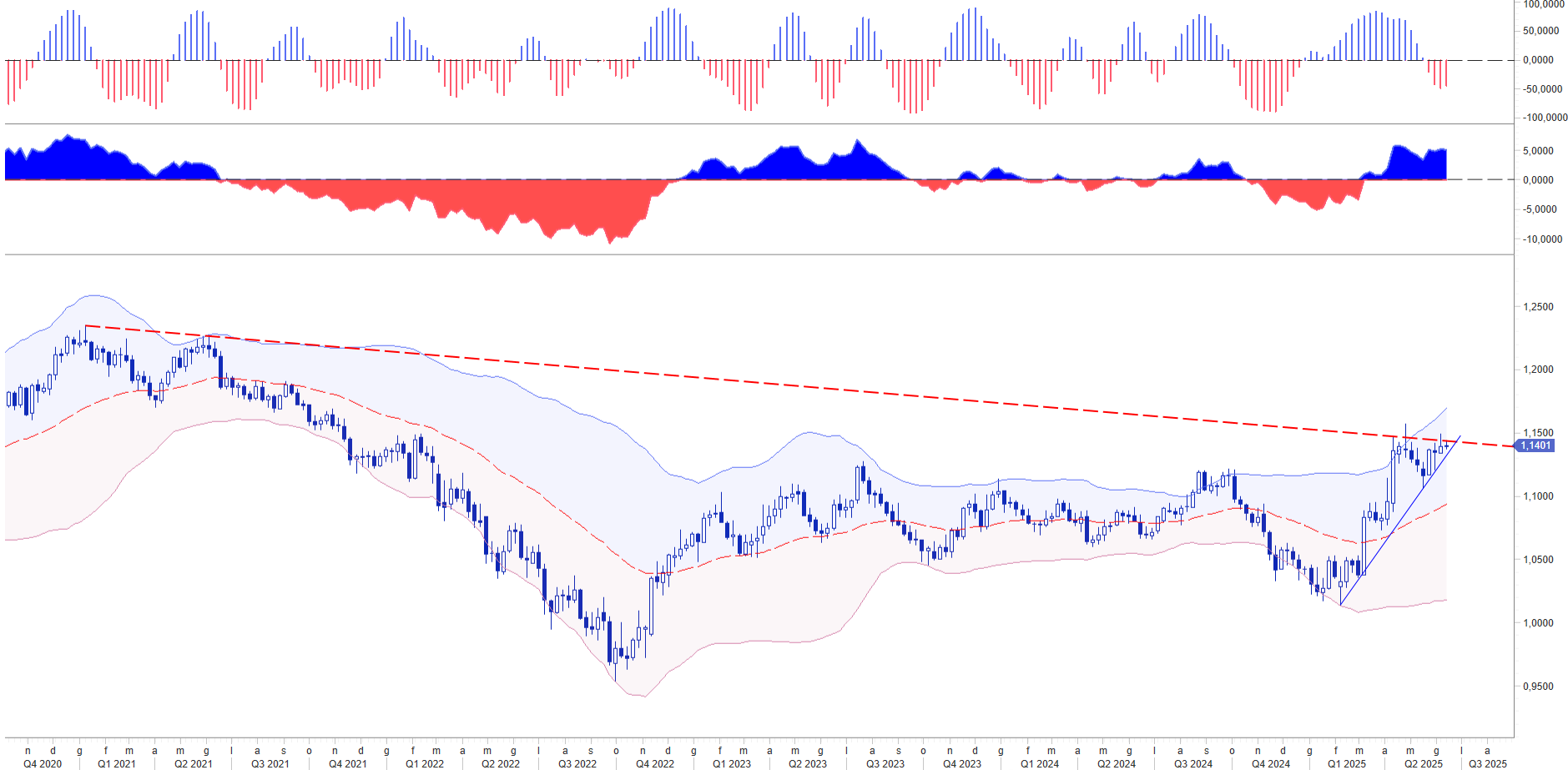

Gli investitori sono ora più preoccupati per il livello di confronto/scontro all’interno degli stati Uniti che non dagli esiti sui negoziati per il commercio. Il dollaro paga l’instabilità politica percepita dal mercato. Per il mondo la politica americana appare sempre meno affidabile. Il cambio con l’euro continua a premere su livelli tecnici significativi che transitano rispettivamente a 1,1450/1,1550.

Negli ultimi due mesi tale soglia ha sostanzialmente difeso la divisa americana. Fatto salvo il picco segnato in area 1,1575 ad aprile, le negoziazioni hanno sempre fissato chiusure sotto 1,1450.

Gli interessi contrapposti tra rialzisti e ribassisti delinea un equilibrio ancora instabile. Il differenziale sui tassi eur usd sopra i 200 bp, ad inflazione equidistante, non appare ancora sufficiente per contenere la forza dell’euro benché potrebbe fungere da freno, nemmeno il differenziale di crescita, nonostante tutto, convince ancora gli investitori a ritornare lunghi sul dollaro. L’euro beneficia di luce non propria e, nonostante le numerose debolezze e criticità dell’Eurozona, riesce a consolidare valori superiori a quota 1,13. All’interno degli Stati Uniti ci sono gruppi d’interesse che non vogliono amplificare la svalutazione in corso; sullo sfondo il Global South (Brics+ & SCO) sta sempre lavorando sul progetto R5, la valuta alternativa al dollaro.

Gli oppositori all’Amministrazione Trump si contrappongono alla dottrina Maga, i cui sostenitori invece fanno leva sul dollaro debole, come suggerito dall’accordo Mar al Lago di Stephen Miran.

La contrapposizione tra i due blocchi d’interesse è più che evidente. Per tale ragione stiamo analizzando il comportamento delle quotazioni su questo range in quanto fornirà la linea della direzione futura dei prezzi, mettendo in luce gli interessi predominanti.